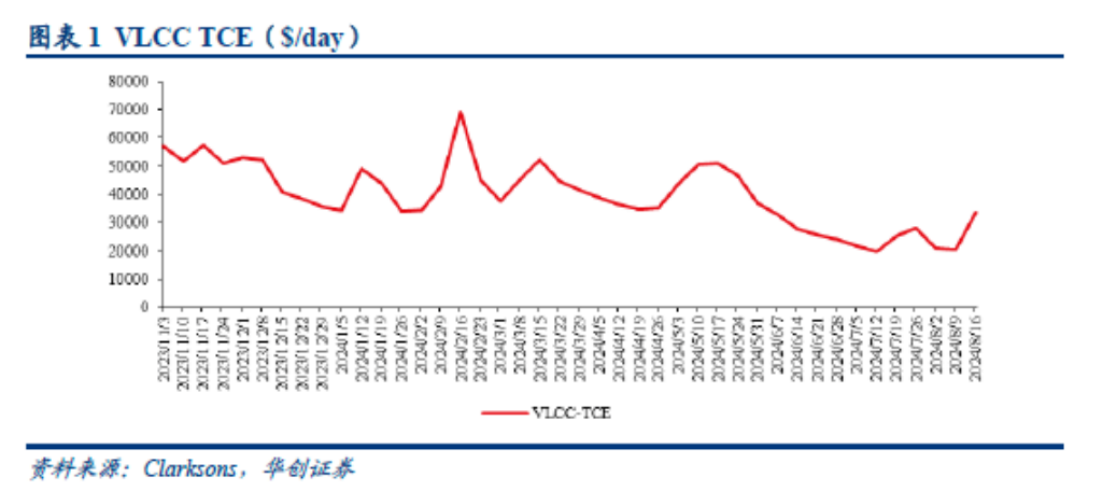

本周VLCC运价大涨,克拉克森VLCC-TCE指数3.4万美元,周环比+62%;带脱硫塔VLCC-TCE指数值本周为3.8万美元/天,周环比+54%。

分航线来看,根据克拉克森周报,中东湾-中国VLCC-TCE3.5万美元,周环比+88%,西非-中国VLCC-TCE3.7万美元,周环比+61%。#三大基金展望: A股估值具有吸引力#$招商轮船(SH601872)$$中远海控(SH601919)$

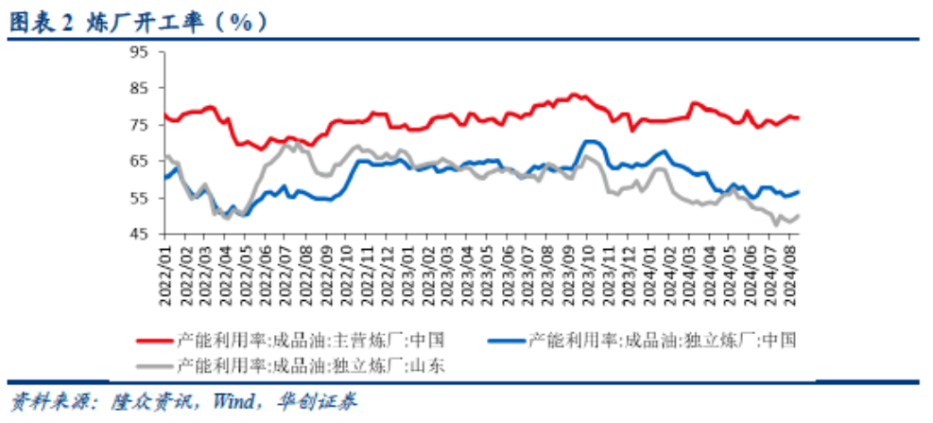

1)短期看:运价磨底回升,炼厂开工率企稳。

近期炼厂开工率企稳回升:最新周度主营炼厂开工率76.99%,周环比持平,中国独立炼厂和山东独立炼厂开工率分别为56.63%和50.06%,周环比分别上涨0.43pct和0.95pct。我们观察VLCC运价在7月中阶段性触底,此后企稳回升。本周运价的大幅上涨,意味着行业在新增交付有限,供需紧平衡状态下,集中货盘释放可带动运价的显著抬升,而即将到来的四季度旺季,弹性或可期。此外,关注OPEC+此前提出的可能从10月开始逐步解除部分减产措施是否落地,以及山东裕龙石化项目已经处于收尾阶段,新炼能投产或带来额外增量。

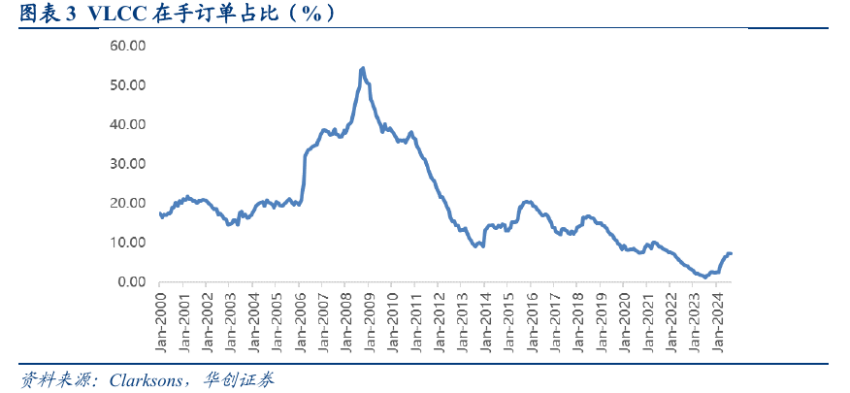

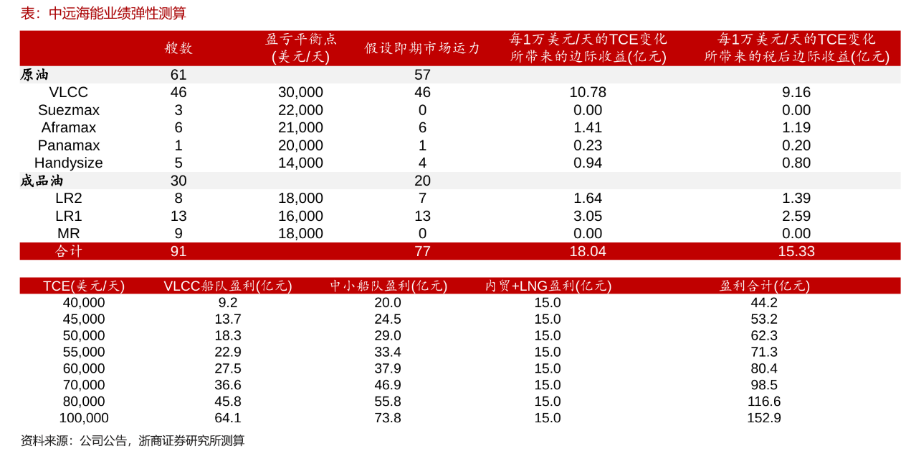

2)长逻辑未改:VLCC在手订单仍处于历史低位,供给约束支撑运价中枢抬升。

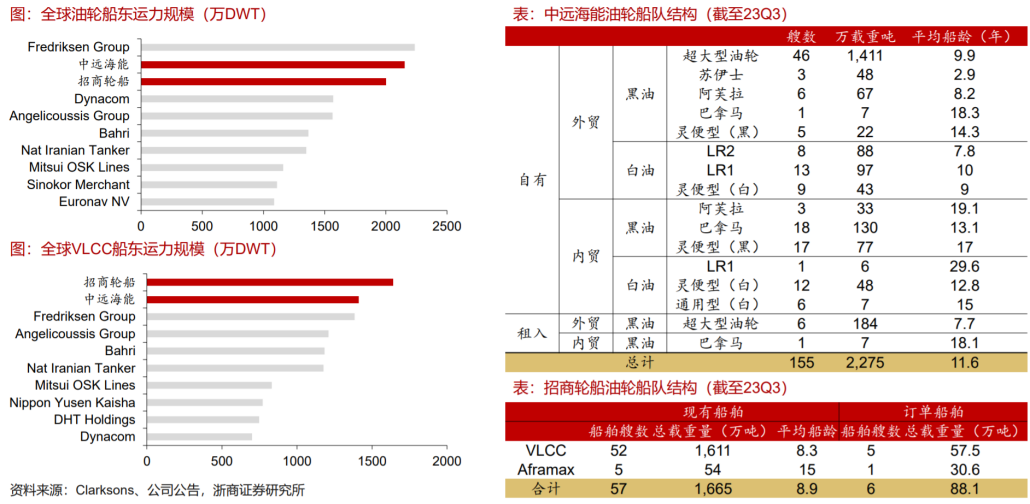

本周招商轮船公告新油轮订单,公司与大连造船订造10艘新一代节能环保型油轮,包括5艘30.6万载重吨VLCC和5艘11.5万载重吨AFRAMAX油轮,协议价共计约66.38亿元人民币。上述协议给定交付时间为2027至2028年,行业VLCC2024-2026年交付仍有限,根据Clarksons最新8月数据,VLCC在手订单运力比总运力仅为7.2%,预计未来24-26年分别交付1、5、23艘,三年累计交付约3%,供给约束为运价中枢抬升提供支撑。

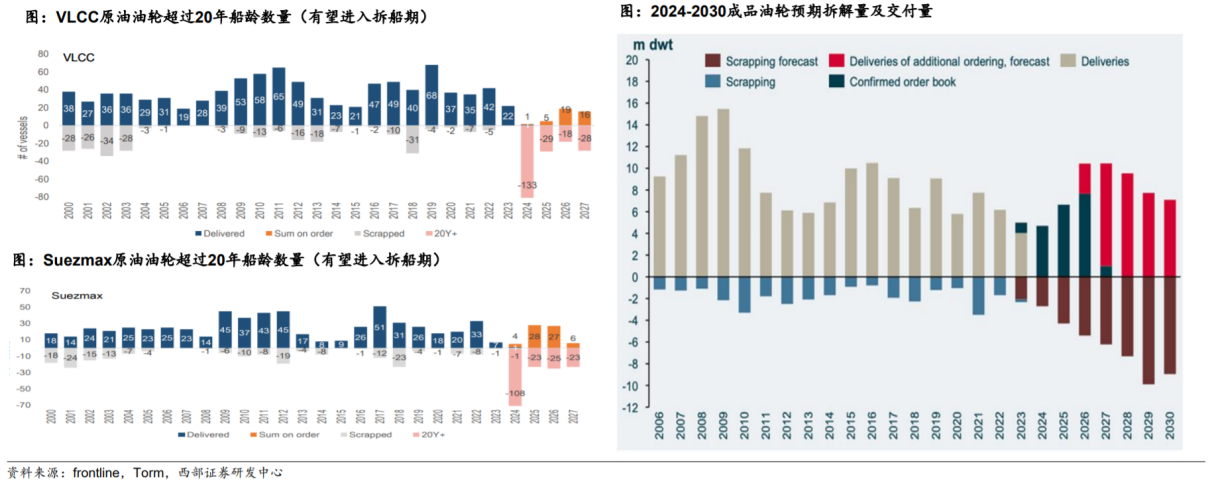

3)根据frontline和Torm预计,油运和成品油轮,都有望进入老旧船舶的拆解高峰期。老旧船舶在燃油效率、安全性、环保标准等方面都不如新船,同时面临更频繁和昂贵的维护和修理需求。当维护船舶所投入的费用与精力与其创造的价值不匹配的时候,就需要老船退出以确保整个船队的效益和竞争力。根据《老旧运输船舶管理规定》,12年以上船龄的油船已属于三类老旧船,改建受到限制,同时31年以上船龄将强制报废。

强供给约束+风险溢价资产属性叠加,招商轮船、中远海能、招商南油或受益。

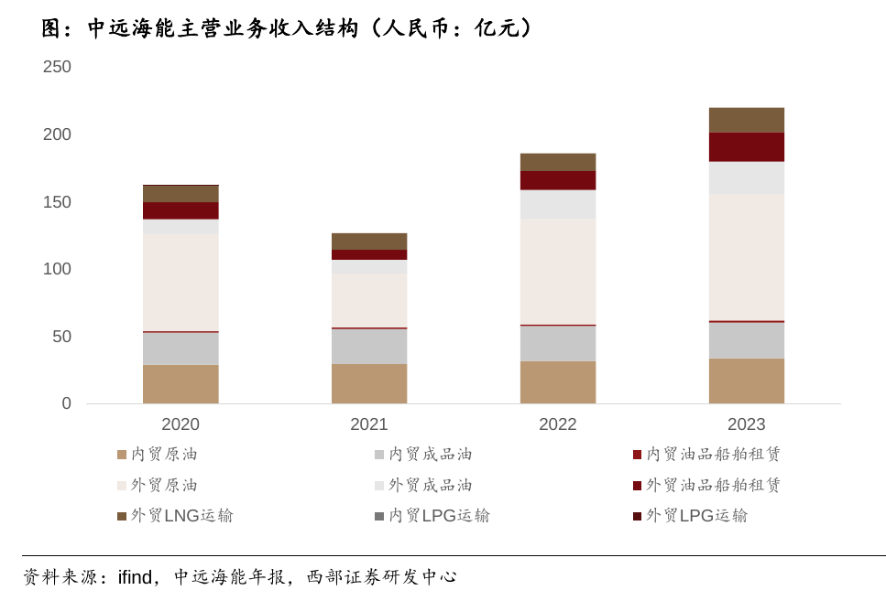

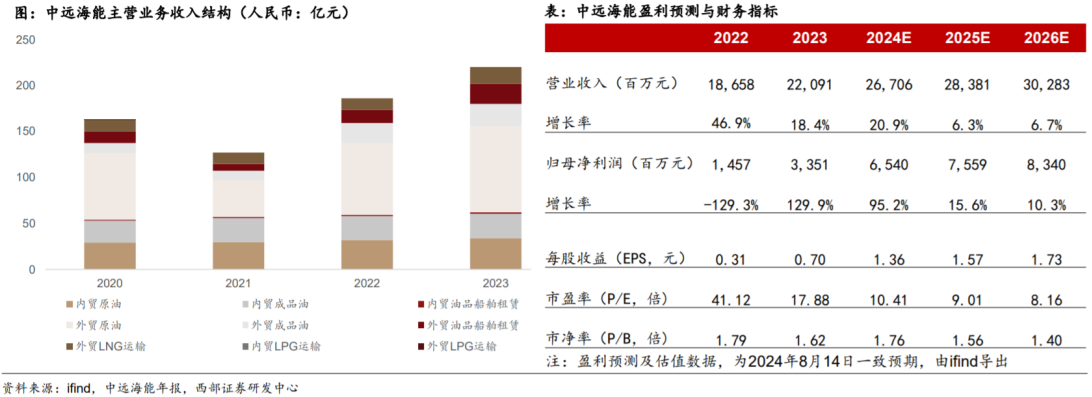

1.中远海能所属行业为原油和成品油、液化天然气水上运输业。主要业务包括国际和中国沿海原油及成品油运输,以及国际液化天然气运输。

中远海能作为中国沿海原油和成品油运输领域的领军企业,油轮运力规模世界第一,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船东,也是中国LNG运输业务的引领者和世界LNG运输市场的重要参与者。

截至2023年12月31日,中远海能共有油轮运力156艘,2,306万载重吨;共参与投资83艘LNG船舶,均为项目船,收益较为稳定。其中,已投入运营LMG船舶43艘,720万立方米;在建LNG船舶40艘,696万立方米。

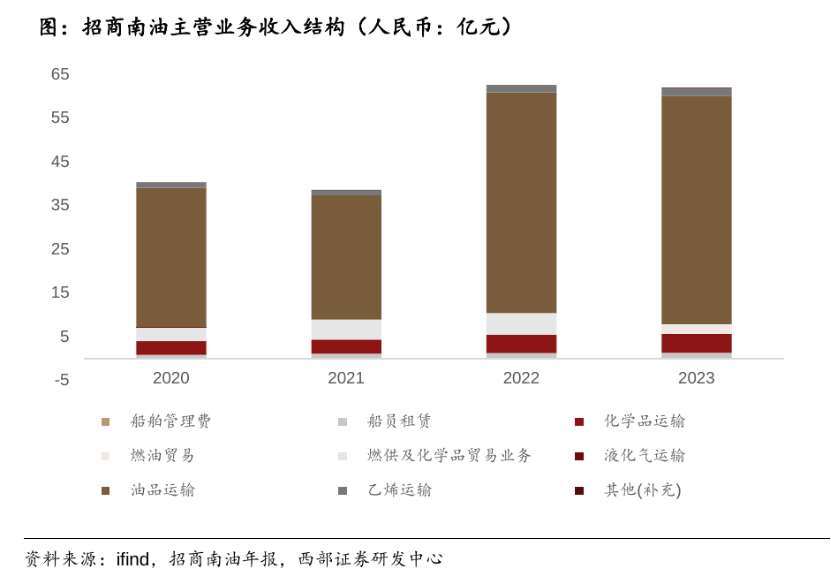

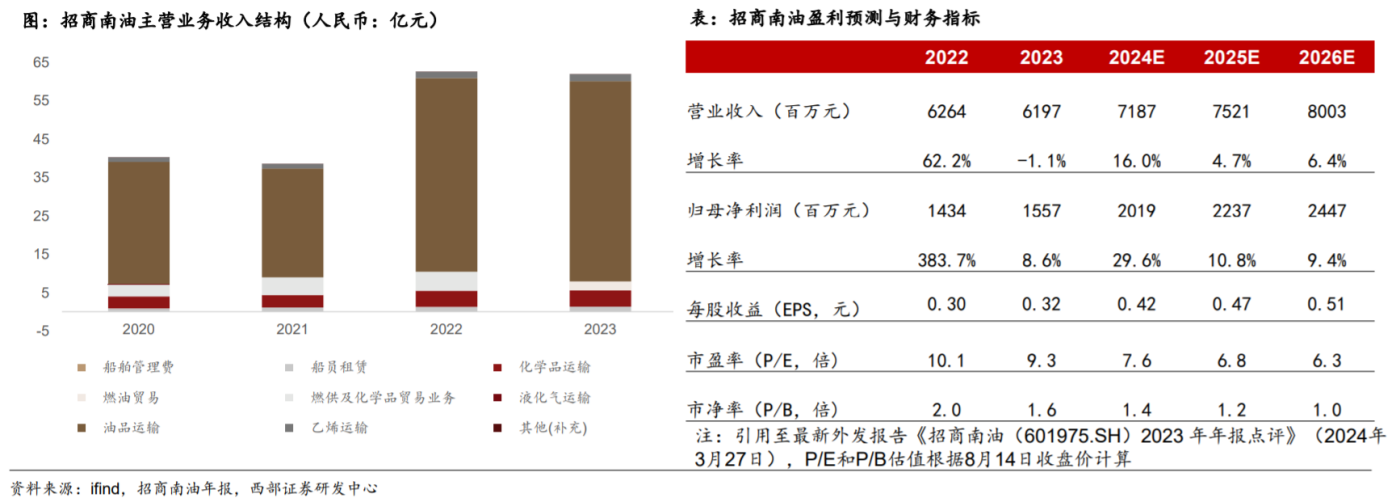

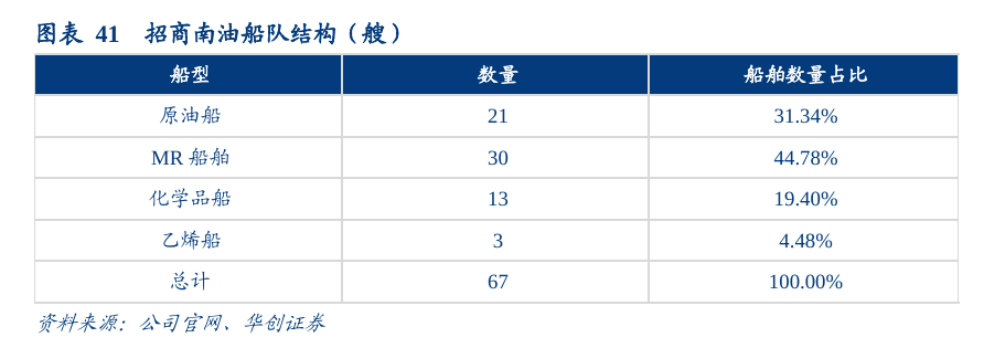

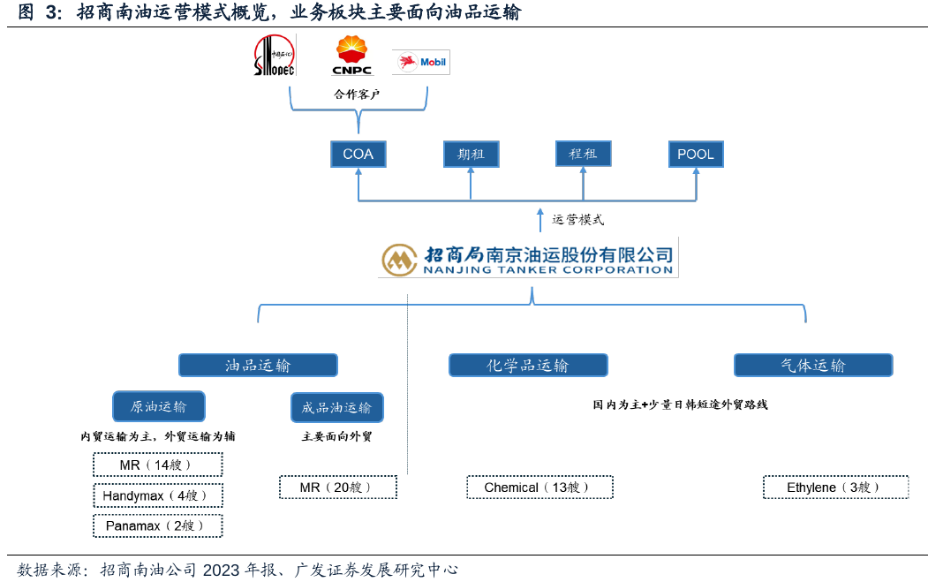

2.招商南油一家是定位为全球中小船型液货运输服务商的航运企业,立足于液货运输主业,秉承并聚焦于成品油、原油、化学品、气体运输等具有相对优势的市场领域,拓展船员劳务、燃油供应等关联业务。

招商南油是国内领先的拥有国际国内油化气运输资质的水运企业。不仅具有国内原油、成品油、化工品和气体运输资质,且五星旗船舶还具有内外贸兼营的资质。作为最大的MR内贸成品油船东,竞争优势明显。原油运输(含燃料油)在国内和近洋区域占据重要位置,目前位列国内第二;化工品运输规模位居国内第一梯队,管船能力位列国内前列;乙烯特种气体运输保持国内经营先发优势。

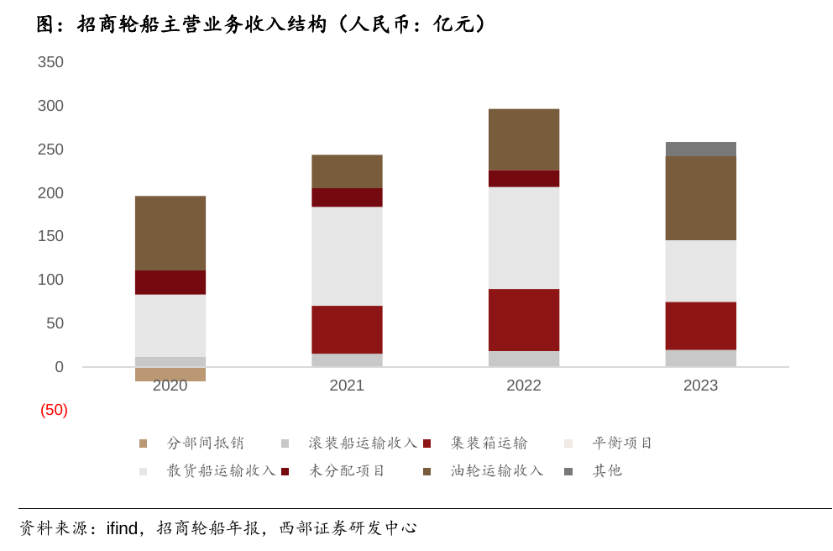

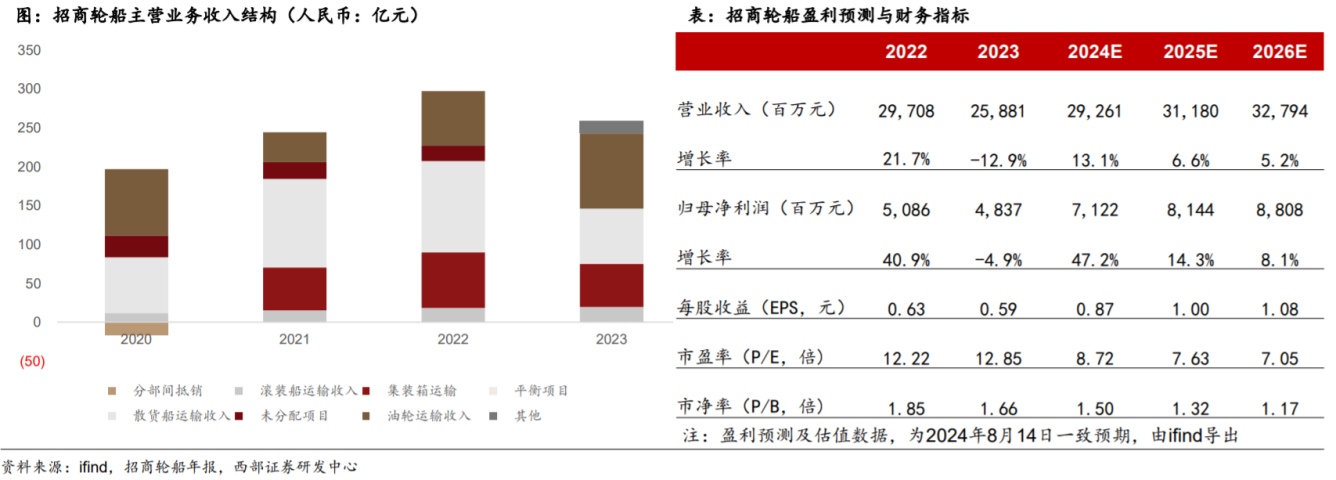

3.招商轮船作为专注于国际国内货物运输的专业航运公司,以油气运输、干散货运输为双核心主业,其他运输(集装箱、汽车滚装等)为有机补充,业务布局清晰,市场覆盖和货源种类齐全。

招商轮船长期专注于远洋运输业务,在经营、投资和管理上形成了自身独特的优势和强项。目前核心的VLCC船队和干散货船队经营规模、运营管理水平均位列世界前列。油气板块拥有世界领先的自有VLCC船队,权益艘数世界第一,船队船型船龄结构优于大部分同行企业;自有LNG船队未来发展空间十分广阔;集装箱船队经营管理经验丰富,在亚洲区域市场具有自己独特的竞争优势;汽车滚装船队拥有数十年国际国内市场专业运营经验,内贸市场地位稳固。

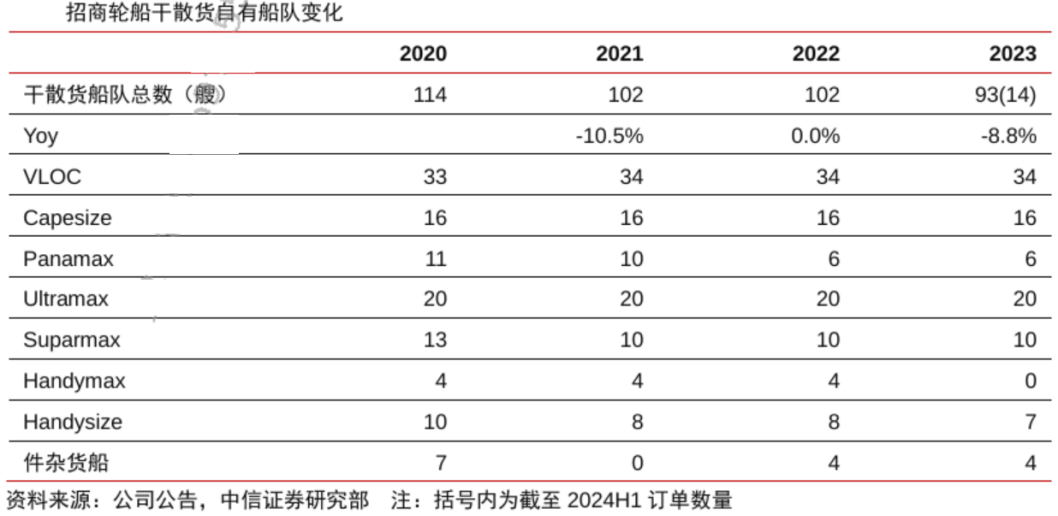

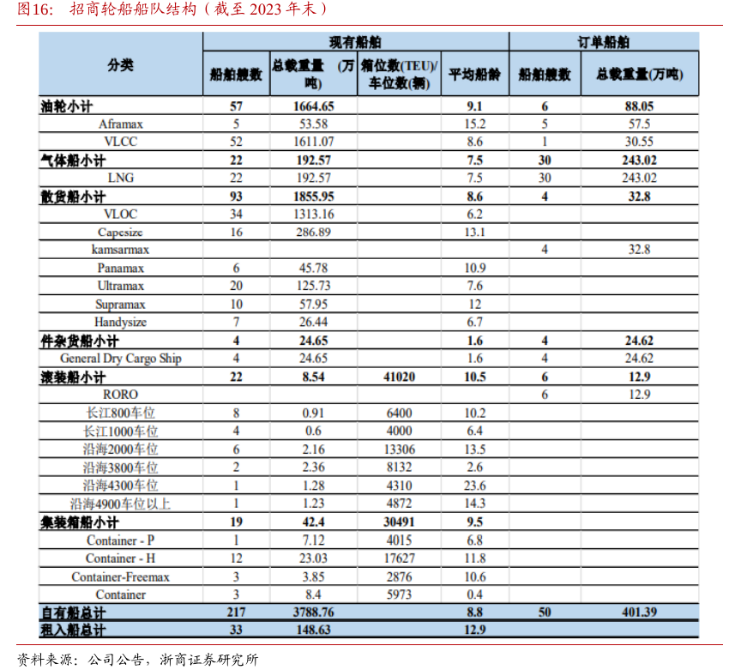

招商轮船已成长为以油气(LNG)运输和干散为双核心主业,多元化布局形成有机补充的综合航运平台。截至2024H1,公司拥有全球规模最大的VLCC(52艘)和VLOC(34艘)船队,公司船队自有船舶289艘(含在手订单),对应4,524万载重吨,运力规模世界第四。2022、23年公司油运+干散贡献分部净利占比58%(2022年集装箱业务或贡献40%左右)、78%。

本文作者可以追加内容哦 !