一般买电动剃须刀,一般考虑的选择不多,要么选飞利浦,要么选性价比更高的飞科。

飞利浦剃须刀占据高端价格带,飞科剃须刀占据低端+中高端价格带。

那么多年发展以来,飞科剃须刀已经不便宜了,随着均价不断提升,也有高达2千块的产品。

不过越卖越贵的飞科剃须刀却无法阻挡股价的下跌,飞科电器股价从最高峰89.23元,已经跌到37.05元,跌幅超过50%。

飞科电器给人的第一印象的创始人持有股权占比高,创始人直接持有公司9%股权,间接持有公司79.37%(上海飞科投资有限公司持有公司80.99%股权,创始人持有上海飞科投资有限公司98%股权),合计持有公司高达88.37%。

2023年共计分配现金红利10.01亿元,占2023年度合并报表中归属于上市公司普通股股东的净利润比例为98.26%

公司大额分红,钱都分到谁的手上了?

先来看看对股价有直接影响的业绩。

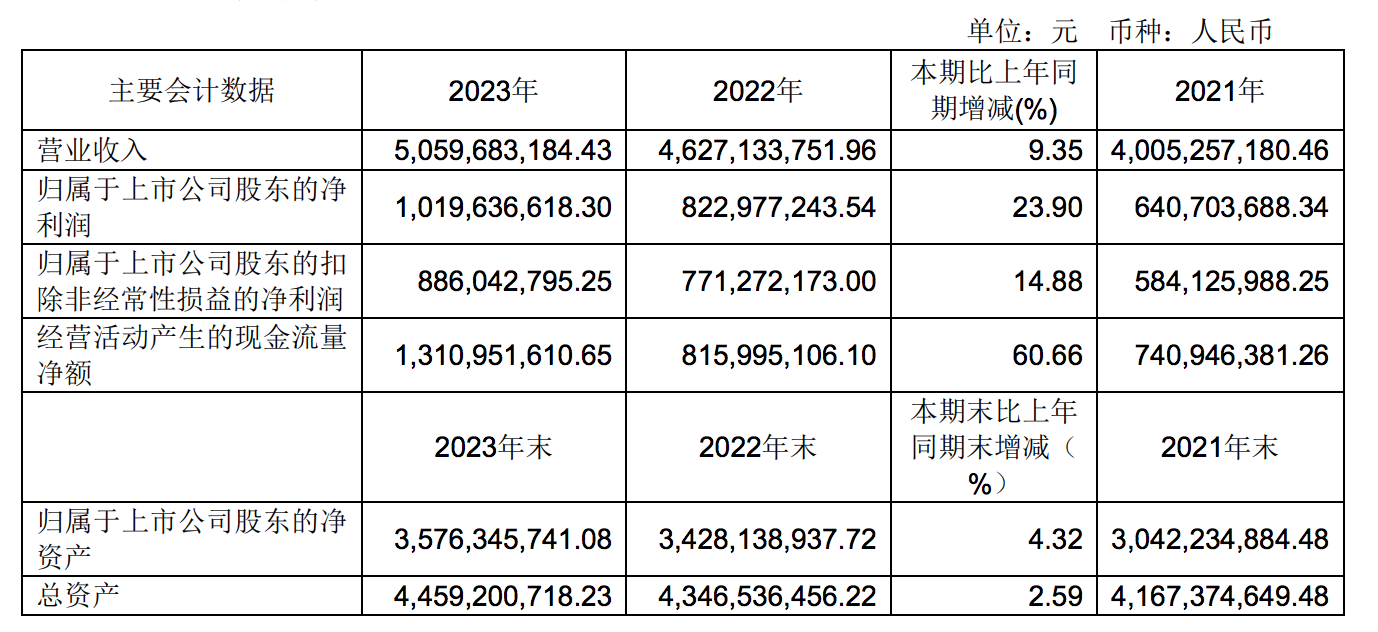

飞科电器2023年业绩还是挺不错的,公司营业收入50.59亿元,同比增长9.35%;归属于母公司股东的净利润10.19亿元,同比增长23.90%;归属于母公司股东的扣非净利润8.86亿元,同比增长14.88%。

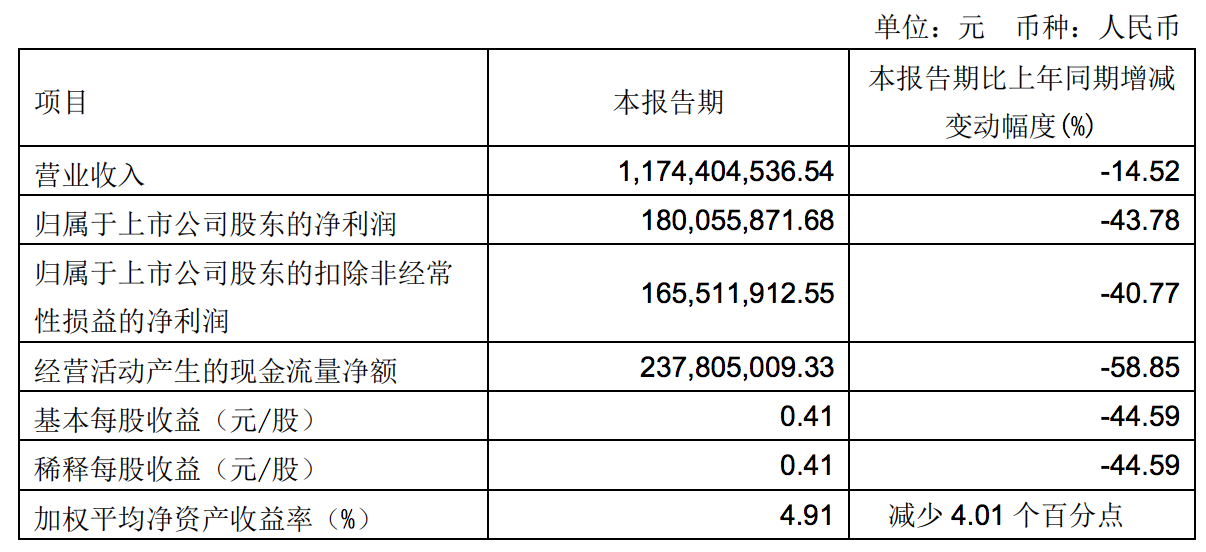

2024年一季度怎么就突然下滑了?营业收入同比下滑14.52%,归属于母公司股东的净利润更是同比下滑43.78%。发生了什么,导致公司业绩下滑那么多呢?

从合并利润表来看,成本控制得挺好,比去年一季度还少。业绩下滑,主要是营业收入减少所致的。销售费用多了0.54亿,却没有带来营收收入的增长?

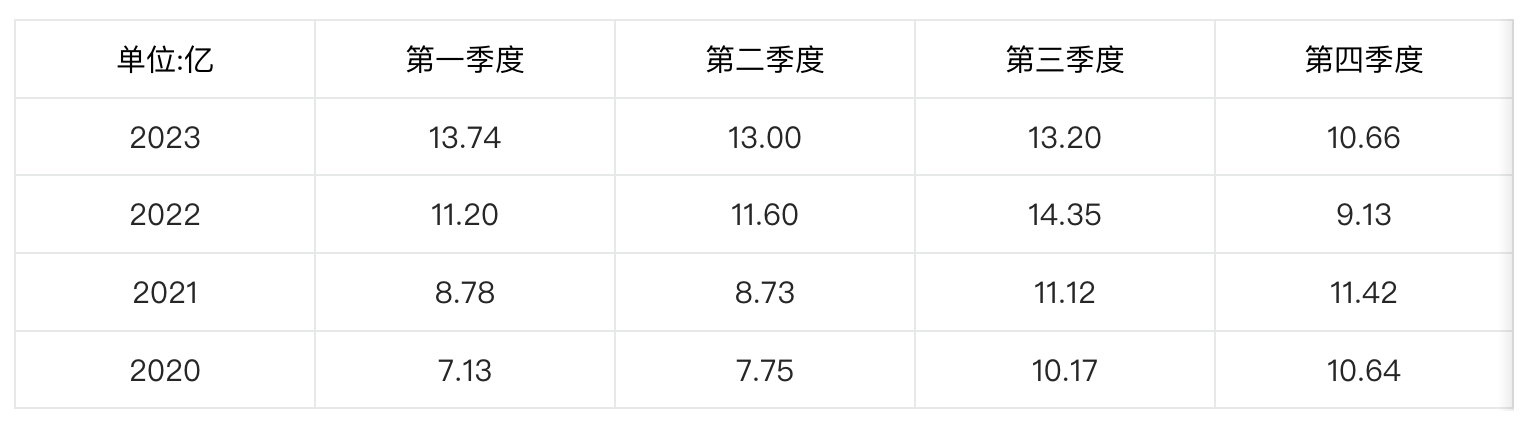

其实从2023年四季度开始就出现了下滑趁势,一般第四季度营收占比都是1/4以上的

2022年第四季度营收出现下滑,公司提到:在第四季度因物流发货受阻导致业绩出现异常性下滑的情况下,全年整体依然保持了较好的增长。对于2023年第四季度出现下滑,年报没提具体原因。

2023年第四季度出现下滑,2024年一季度继续下滑,或许这是公司股价大幅下跌的主要原因吧。

当然了这里不是为了找下跌原因,而是看看飞科是一家什么样的企业。

缺点与不足?

行业没有壁垒

公司市占率确实挺高的

根据中怡康统计数据,公司“FLYCO飞科”品牌电动剃须刀2020年度线上和线下市场零售量占比分别为43.79%、44.45%,美发系列产品2020年度线上和线下市场零售量占比分别为25.79%、43.78%。(2021年开始公司年报没有再列出相关的市占情况,不太喜欢突然就不披露的做法。)

不过为了维持当前市占率,每年需要付出的销售费用挺高的,比如2023年花费了14.76亿,营业收入50.59亿,比例高达29.17%。

公司在2023年年报提到:持续强化的节假日情感营销策略,加大内容营销投入,提升内容生产和内容运营水平,深度挖掘个护电器的礼品属性,满足消费者在“情人节”、“5.20”、“父亲节”、“七夕”等情感节假日的情感诉求,通过产品传递情感并融入品牌文化,在提升品牌温度、品牌内涵、品牌形象的同时助推产品销售,实现品效合一营销。

以情感节假日的情感为突破口,确实不错,不过这些都是需要花钱的

市场空间小

公司主力产品是电动剃须刀和电吹风

根据奥维云网(AVC)全渠道推总数据显示,2023年电动剃须刀零售额93.7亿元,电吹风零售额90.6亿元。

两者加起来不到200亿,市场空间小

耐用品

按照消费习惯,居民通常会先购买作为生活必需品的大家电,然后再添置品类繁多的小家电。由于大部分小家电都具有一定的享受型需求特征,其需求是建立在一定收入水平基础上的。

飞科电动剃须刀不是吉利剃须刀,产品售卖的主要地区不一样。吉利剃须刀主要在胡子长得快,长得多的人口地区售卖,而飞科电动剃须刀主要在亚太地区。

吉利剃须刀消费频次高,更像是消费品,而飞科的电动剃须刀,电吹风都是耐用品,消费频次较低,不能用消费品思维去看待

布局多年其他品类,不见起色

除了主力产品电动剃须刀,电吹风,其他电动牙刷,还有生活电器,厨房电器都不见起色。

投资纯米时提到:公司投资纯米科技,是实现专注于小家电领域内同心多品类战略的重要一步,投资完成后,公司将依托自身的渠道优势、供应链优势、管理优势和品牌优势,协同纯米科技在厨房小家电领域的技术积累,充分发挥其研发强、创新快的优点,布局厨房小家电领域,扩大公司收入来源,优化公司收入结构。

2019年生活电器产品营业收入2.27亿,到2023年0.99亿,反而下滑了。

不注重企业文化?

一般把公司的愿景,使命,价值观成为企业文化。

飞科上市招股书提到:公司推崇“精诚、守信、分享”的经营理念。公司把满足和创造消费者需求、提高消费者的生活品质作为孜孜以求的目标,将个人护理电器行业打造成为高科技的时尚产业作为企业使命。将“飞科”打造成世界知名的“百年民族品牌”。

不过公司在最近几年的年报几乎没有提及企业文化,以为官网会有吧。尝试去网上搜索,可是连公司官网(有电商官网)也没有找到。

赚钱就行,企业文化有那么重要吗?

比如《基业长青》中提到的造钟,不是报时;最持久、最成功的公司的基本特质是他们保存一种核心理念,同时刺激进步,积极改变除了核心理念以外的任何东西。

企业基本信息

公司是卖个人护理电器、生活电器及厨房电器的。

个人护理电器品类目前主要产品:电动剃须刀、电吹风、电动牙刷、冲牙器、电动理发器、鼻毛修剪器、女士剃毛器、烫发器等。

生活电器品类目前主要产品:电熨斗、挂烫机、加湿器、智能健康秤、毛球修剪器等。

厨房品类目前主要产品:电热水壶、电饭煲等。

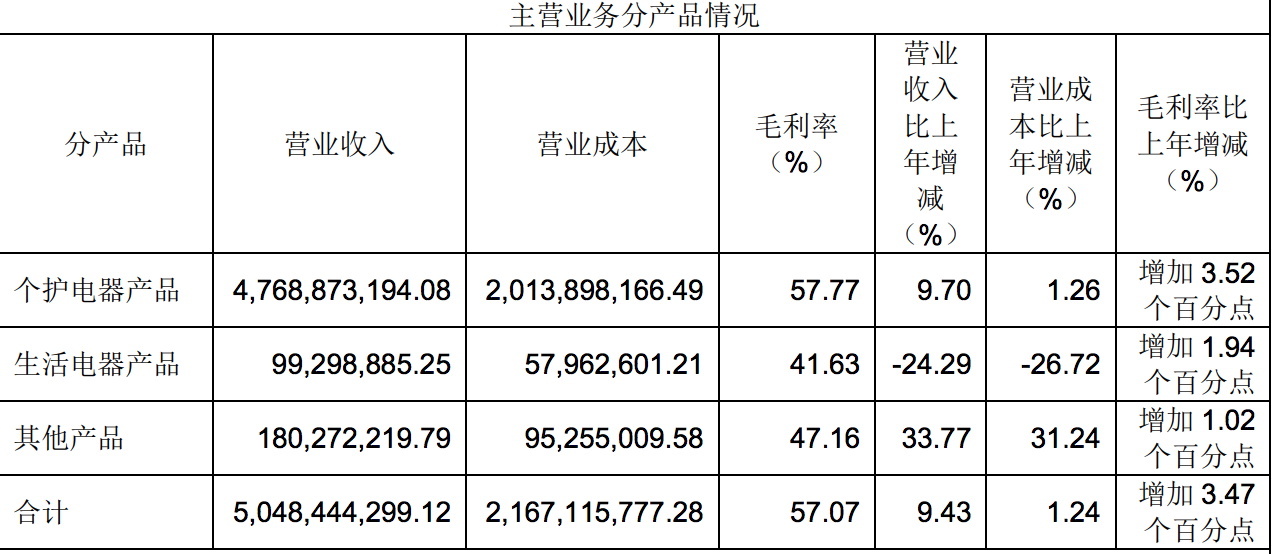

其中公司电动剃须刀和电吹风收入占比高达90%以上。

生产模式

公司采取自主生产与外包生产相结合的生产模式,2023年全年公司产品外包生产数量占总产量的比例为31.88%。

销售模式

公司产品销售从过去的以经销模式为主,逐渐转化为经销和直销并存的销售模式,占比差不多五五开。截至2023年12月31日,公司拥有485家经销商。

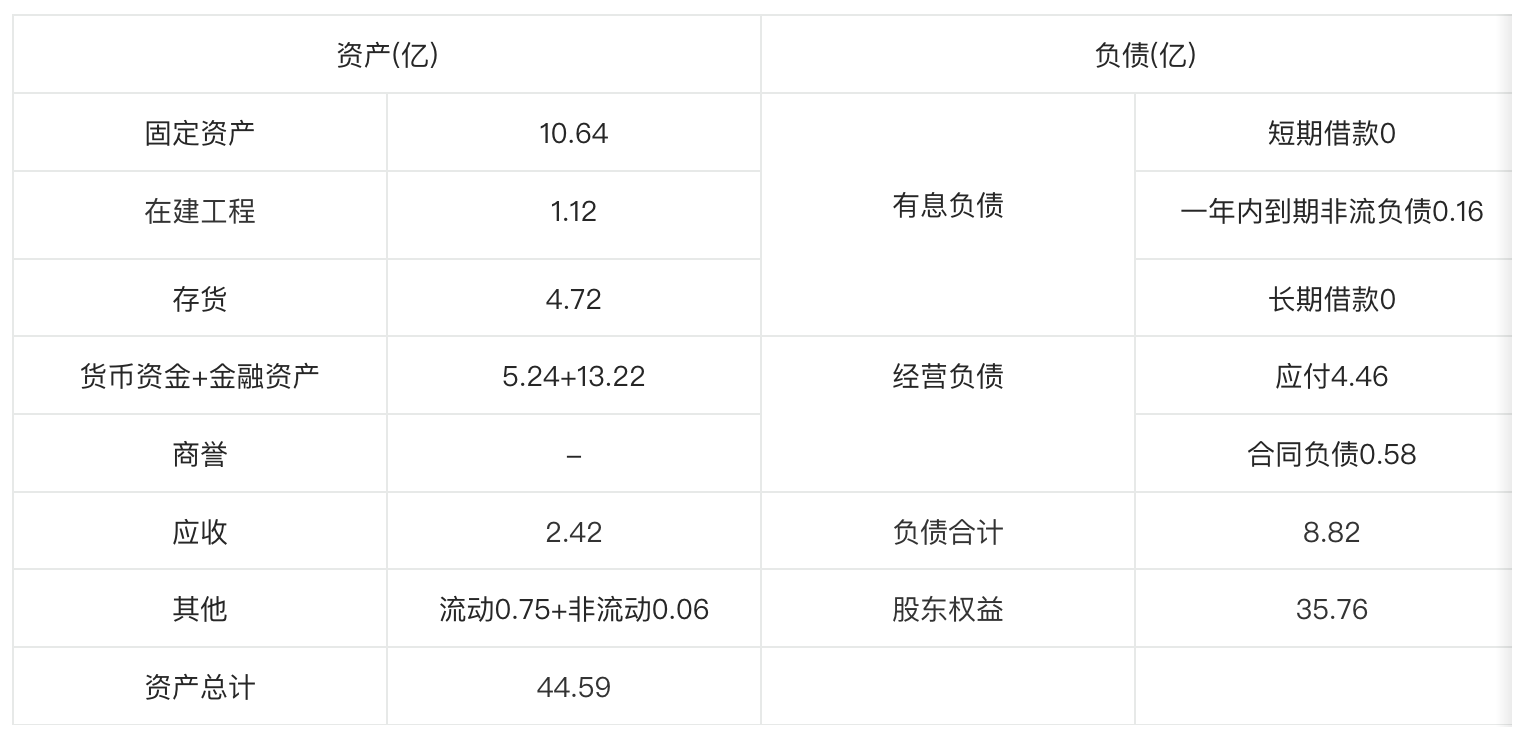

看看家底有什么,资产结构(2023年财报资产负债表数据)

货币资金+金融资产 > 有息负债,有息负债几乎为0,不差钱的公司

流动资产27.24亿 > 非流动资产17.35亿,是轻资产企业

应付 > 应收,说明产业链上有话事权

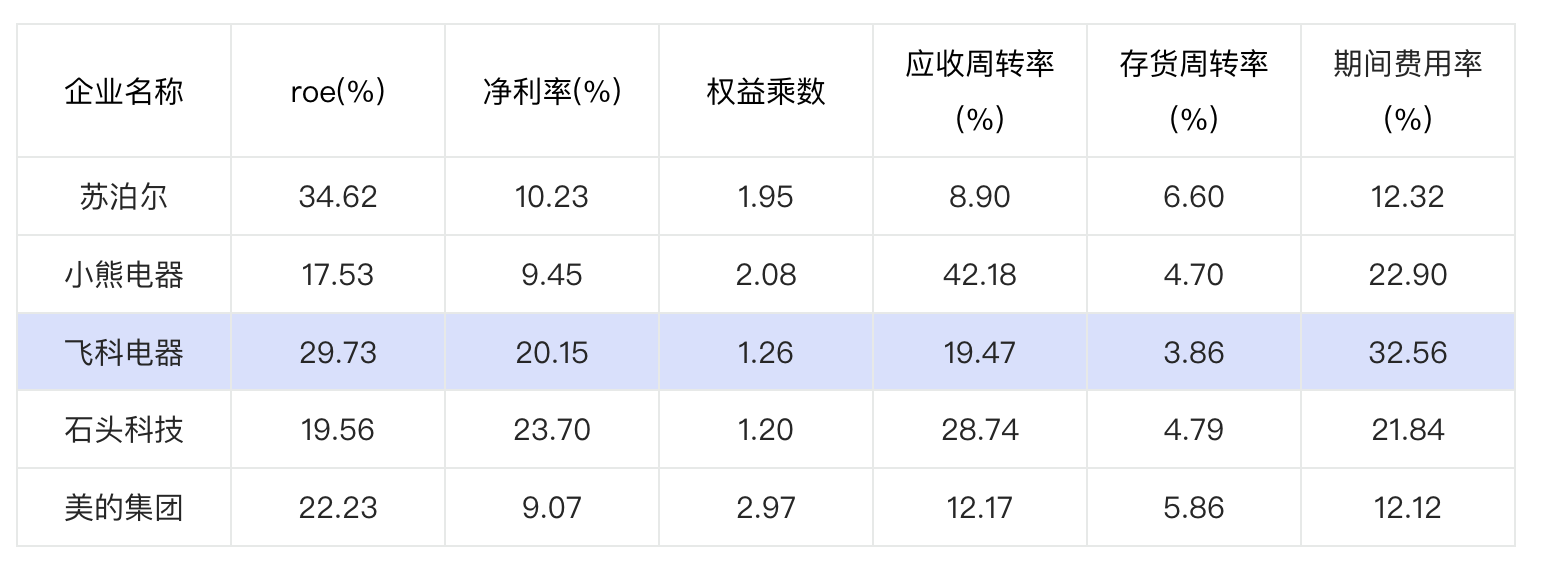

同行比较

从财务指标看(数据来源:2023年年报)

从行业财务指标简单来看,飞科电器的ROE挺高的。

根据杜邦分析来看,主要是比同行高的总资产周转率,还有净利率。

总资产周转率较高的是苏泊尔,飞科电器,分别为1.64,1.14。主要是因为赚的钱都分完了,导致资产较小。

净利率较高的是石头科技,飞科电器,分别为23.70%,20.15%。

飞科比行业较差的数据是存货周转率,期间费用率。

存货周转率较低,说明卖得较慢,效率较低。

期间费用率更是比行业高出了一截,其中销售费用占比最高。

此处需要打个问号,飞科这些年的营收规模增长,是否非常依赖销售费用的支撑?如果销售费用突然减少,营业收入会如何变化呢?

企业稳定性

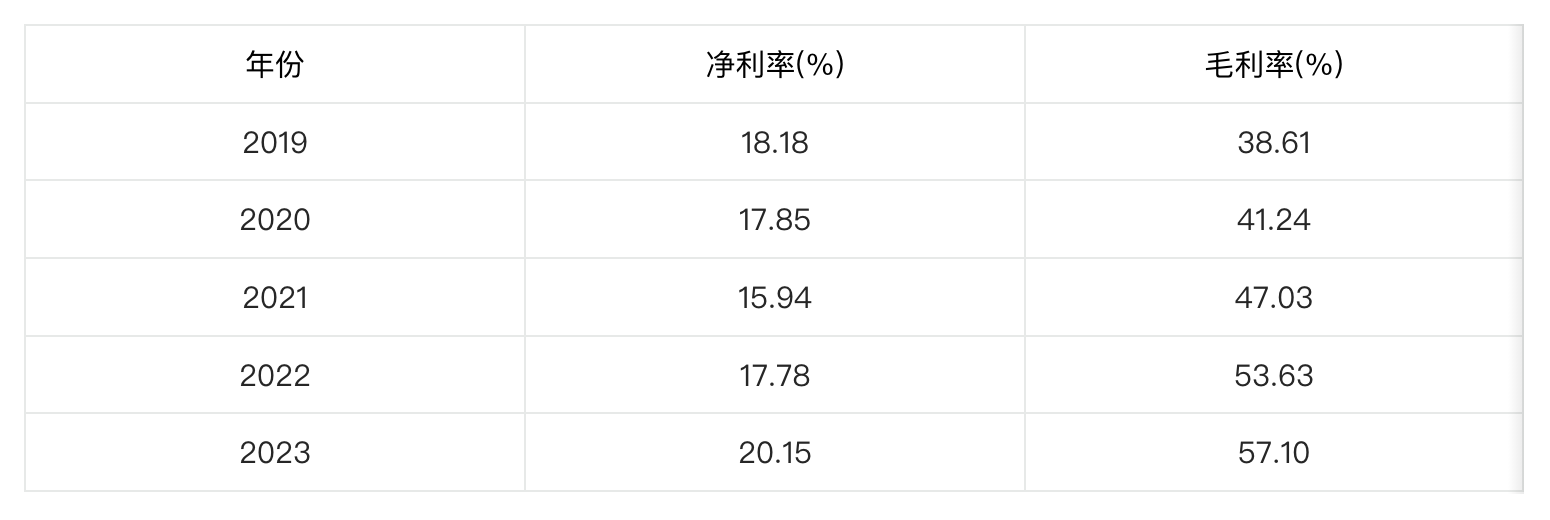

2019年-2023年期间费用率分别为13.50%,15.48%,23.16%,28.05%,32.56%,逐年提升。

是否带动了营收规模的增长呢?

2019年-2023年营业收入分别为37.59亿,35.68亿,40.05亿,46.27亿,50.60亿,也差不多是逐年提升。

其中毛利率变动是最大的,从2019年的38.61%,提升到2023年的57%。

主要是因为中高端产品占比提升。

2021年公司中高端剃须刀新品销售占比20.32%,剃须刀产品销售均价较2020年提升25.23%。2023年中高端产品销售占比继续提升,销售占比达到50.95%。

中高端占比的提升,没有带来量的提升,电动剃须刀销量从2018年的6576.3万只,下滑到2023年的4940.90万只。

同时还有外包生产占比下滑,多品牌的助力

多品牌战略

为抵御中低端市场的潜在竞争对手,同时维护“飞科”的品牌形象,公司推出了“质量高、价格低”的防御性子品牌“博锐”。“博锐”品牌产品销售收入从2018年的3.77亿元,增长到2023年的8.69亿元,复合年增速18.18%。

外包生产占比下滑

2013年公司电动剃须刀,电吹风外包生产数量占总产量的比例为分别为78.66%、79.47%。

到2023年公司产品外包生产数量占总产量的比例下降为31.88%。

正常来说,毛利率提升,净利率也是提升,前面也提到因为行业的特性,公司在销售费用的支出较大。

导致有些年份毛利率提升了,净利率却没有同步提升。

内在估值

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润10.20亿,扣非净利润8.86亿,相差额度较大,拿扣非净利润为基数,假设接下来三年增速为5%,10%,5%,那么2026年净利润=8.86 x 1.1 x 1.1 x 1.05 = 10.74亿

市值计算方式

投资有风险,不构成投资建议!

我眼中的飞科电器

飞科电器主力产品是电动剃须刀,电吹风,不管是哪个,市场规模都不大,都差不多100亿左右。

电动剃须刀的行业老大是飞利浦,电吹风的行业老大是戴森。

虽然当前飞科电器电动剃须刀在所对应的价格带市占率挺高的,但是不能阻碍新进者进来抢占市场。

为了维持当前市占率,也付出了高额的销售费用。

发展多年,其他品类没见起色,有的甚至还下滑。飞科发展空间还大吗?

$飞科电器(SH603868)$ $石头科技(SH688169)$ $苏泊尔(SZ002032)$

本文作者可以追加内容哦 !