怡亚通已连续两年半出现净利润超过40%的下降。

全文 2336 字,预计用时 2 分钟。

作者 | 白月

编辑 | 大刀

视觉来源|怡亚通官网

怡亚通“增收不增利”现象仍在持续。

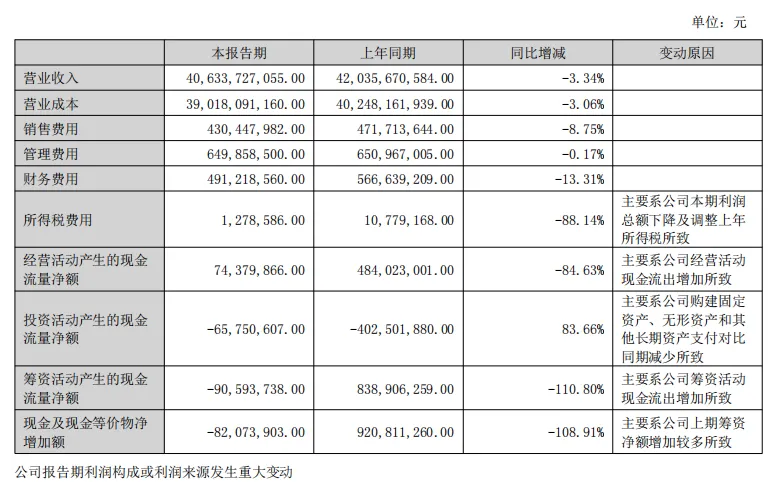

8月19日晚间,“国内供应链第一股”——怡亚通披露了2024年半年报。数据显示,上半年,公司累计实现营业收入406.34亿元,同比下降3.34%,实现归属于上市公司股东的净利润4120.57万元,同比下降42.12%;扣非净利润2112.35万元,同比下降50.71%。

其中,2024年二季度,怡亚通因营收入203.29亿元,同比下降8.57%;单季归母净利润2056.92万元,同比下降49.97%;单季扣非净利润1203.11万元,同比下降49.21%。

在净利润方面,怡亚通已连续两年半出现净利润超过40%的下降。

截至发稿,怡亚通市值为73.76亿元。

01.“增收不增利”已持续多年

怡亚通是供应链范式长期关注的企业,曾在《营收高达420亿,净利润仅0.71亿,重新解读国内供应链第一股——怡亚通》一文中介绍,怡亚通起步于1997年,定位为一家整合型数字化综合商社,业务包括供应链平台服务、产业链整合运营、品牌营销、数字化商业、企业投融孵等。

2007年11月,怡亚通登陆深交所,成功抢占“国内供应链”第一股宝座。2013年至2017年期间,公司迎来近5倍的增长。

此后几年,虽然怡亚通营收增长较快,但几乎一直增收不增利。

数据显示,2022年至2024年上半年,怡亚通的营收分别为853.98亿元和944.22亿元、406亿元,同期净利润分别为2.56亿元、1.41亿元和4120.57万元。

仅2024年上半年,公司毛利率为3.98%,同比下降0.27个百分点;净利润为0.05%,较上年同期下降0.08个百分点。从单季度指标来看,2024年第二季度公司毛利率为3.83%,同比下降0.38个百分点,环比下降0.29个百分点;净利润为0.08%,较上年同期下降0.05个百分点,较上一季度上升0.06个百分点。

盈利能力方面, 2024年半年度公司加权平均净资产收益率为0.46%,同比下降0.34个百分点。公司2024年上半年投入资本回报率为1.51%,较上年同期下降0.01个百分点。

现金流方面,2024年上半年,怡亚通经营活动现金流净额为7437.99万元,同比下降84.63%,主要系公司经营活动现金流出现增加所致;筹资活动现金流净额-9059.37万元,同比减少9.30亿元,主要系公司筹资活动现金流出增加所致;投资活动现金流净额-6575.06万元,上年同期为-4.03亿元,主要系公司购建固定资产、无形资产和其他长期资产支付对比同期减少所致。

02.主要营收来自分销+营销,

占比高达93.97%

怡亚通的业务由两部分构成:供应链和产业链。

1.供应链

怡亚通的供应链业务分为分销和营销、品牌运营和跨境物流三大部分。

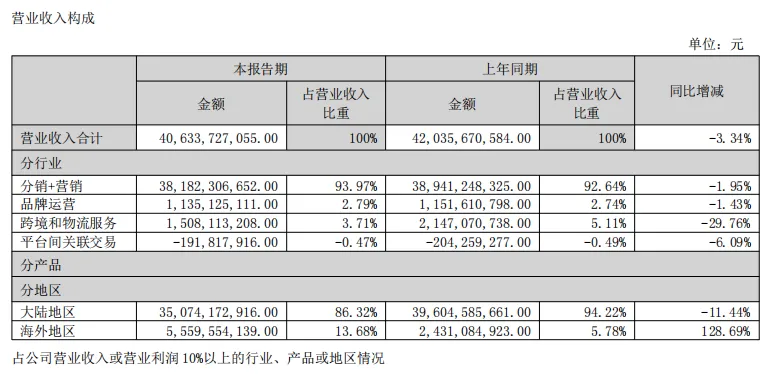

从财务数据上看,2024年上半年,分销+营销收入为381.82亿元,同比下降1.95%,占营业收入的93.97%;跨境和物流服务收入15.08亿元,同比下降29.76%,占营业收入的3.71%;品牌运营收入11.35亿元,同比下降1.43%,占营业收入的2.79%。

2.产业链

怡亚通的产业链业务则由半导体存储整合运营、AI算力产业链业务、新能源整合运营和循环经济整合运营四部分构成。

其中,怡亚通旗下的半导体集群,兼具 NAND 和 DRAM 两方面实力,产品主要应用于算力中心、数据中心、智能汽车、智能电网、安防监控和工业物联网等关键场景。目前,业务已覆盖中国、日本、东南亚等国家和地区。

从财务数据上看,半导体存储分销业务实现营收6.74亿元,同比增长114.27%。

同时,近年来怡亚通还致力于打造B2B数字化平台“小怡家”,目前小怡家已聚合宝洁、联合利华、玛氏箭牌等知名品牌。但公司未在2024半年报内披露“小怡家”的营收细节。

怡亚通旗下专注于算力建设与运维的子公司——北京卓优云智科技有限公司提供规划设计、集成实施、运维支持等相关技术服务,目前与多家算力基础架构公司建立了合作关系,承接了科研类用户、制造业用户 AI 项目等重点项目,并已完成多个 AI 算力平台的交付实施。

报告期内,怡亚通 AI 算力产业供应链业务实现营业收入 3.1亿元,同比增长 11.5%。

03.酒饮营收明细已不在财报内体现

2024年上半年财报显示,酒饮营收明细已不在怡亚通财报具体体现。

怡亚通的酒饮业务可追溯至2018年,这一年,怡亚通开始深度涉足该领域。自2019年开始,怡亚通开始探索品牌运营及生产领域,并选择了酱酒赛道作为切入点。

这一阶段,怡亚通获得了部分白酒品牌的授权,并相继推出了“钓鱼台珐琅彩”、“国台黑金十年”等产品;还与“大唐不夜城”合作,推出了酱酒IP“大唐秘造”。随着2022年酱香白酒市场的泡沫破灭,资本纷纷撤离。

2023年中报显示,大唐酒业已不再出现在怡亚通的上市公司报表中,同时有超过10家“秘造酒业”公司被半年报列为“不再纳入合并范围的子公司”。面临困境,怡亚通转而进军清香白酒赛道。

2023年年末,怡亚通公司资产负债率高达80.51%。截至2021年末、2022年末、2023年末,公司短期借款分别为164.87亿元、188.62亿元、189.23亿元。且2023年年末,公司一年内到期的非流动负债达到6.45亿元,而同期公司货币资金仅137.25亿元,其中有107亿元使用受限,公司偿债压力明显。2023年公司营业成本为905.4亿元,同比增长11.22%,已高于营业收入10.57%的增速。

业内人士曾指出,清香酒赛道竞争内卷程度并不亚于酱酒赛道,各个价位带已经具备品牌龙头,公司没有相关领域的、成熟的培育经验,要想靠清香酒突破业绩存在一定难度。怡亚通面临的挑战远不止于社会消费增速下降和白酒行业的竞争。“从更深层次的角度来说,资金驱动的供应链模式和高债务率可能是其增收不增利的根本原因。这种模式虽然能在短期内带来营收增长,但长期来看,高债务率会严重压缩公司的利润空间,甚至可能引发资金链断裂的风险。”【供应链范式】

本文作者可以追加内容哦 !