8月15日,快运行业龙头安能物流发布中期业绩,财报显示,2024年上半年,安能物流营收52.89亿元,同比增长16.2%;毛利8.78亿元,同比增长59.0%;经调整净利润4.30亿元,同比增长82.4%。

这份财报算是超出了我的预期,而更值得观察的地方或许在于,安能物流$安能物流(HK|09956)$战略变革带来的业绩释放,在规模效应下,大概率还会继续加强。

一、单位毛利提升,货重结构改善,保持高增长态势

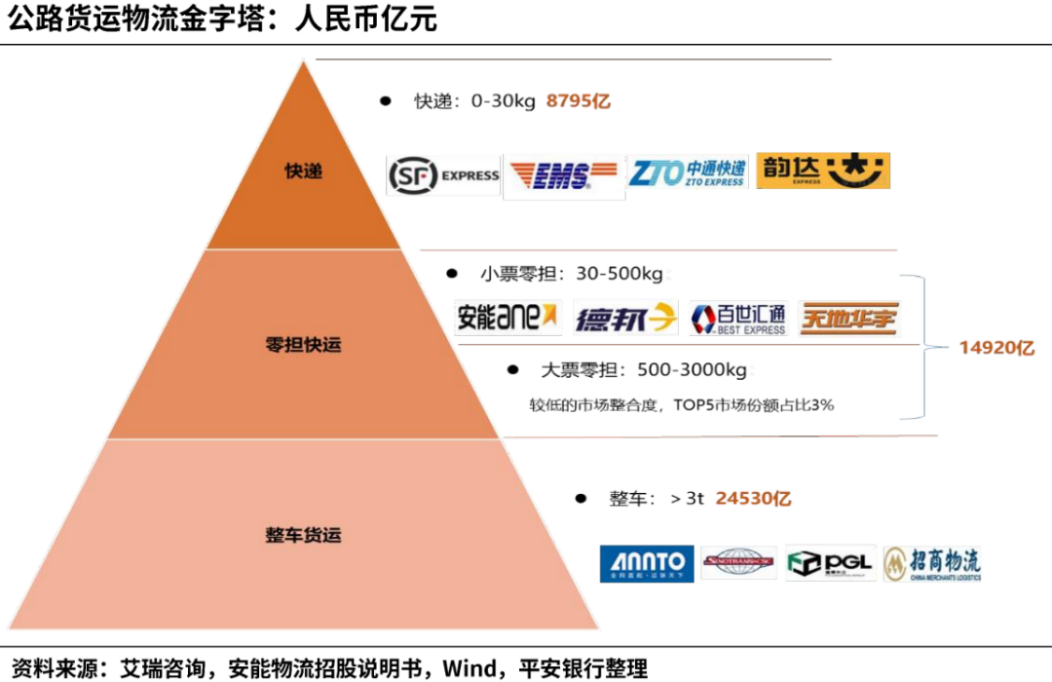

公路运输行业按货物的单票重量细分为快递、零担及整车三个板块。零担介于快递和整车运输之间,兼具两者特点,主要覆盖10-3000KG之间的货物运输。

(零担行业细分)

零担市场又分为全网快运、专线和区域网,安能物流成立于2010年,首创了“中心直营+网点加盟” 的货运合作商平台模式后,在2016年就迅速成为零担快运市场的龙头老大。

在行业竞争的早期,各家纷纷跑马圈地,烧钱扩大规模。所以,在相当长的一段时间,快运企业都是“增收不增利”。2021年以来,投融资环境趋紧,行业竞争状况进一步加剧。

安能物流率先认识到了这一问题,面对内外部困境,2022年下半年开始大刀阔斧地掀起战略变革,由原来的货量、规模主导转向利润与品质并重,聚焦于有效规模增长。

变革之后,安能物流迅速扭转了形势,2023年公司大幅扭亏为盈,2024年上半年业绩进一步超预期增长。

1)单位毛利大幅上升,盈利能力再提速

安能物流通过精益化管理提升分拨中心及运输的营运效率,持续进行费用管控,并升级分拨网络结构。上半年的单位营业成本由750元压降至687元。其中,单位分拨中心成本下降了23.4%。

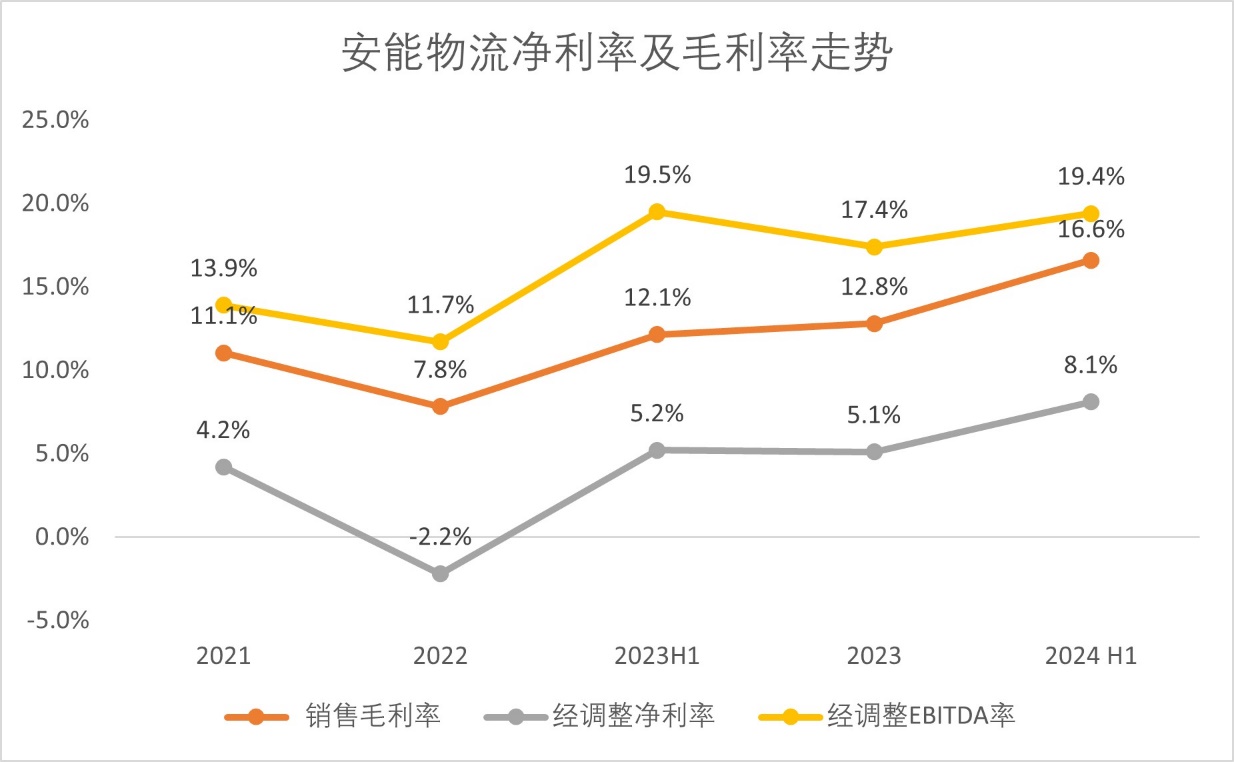

持续的降本增效之下,使得公司上半年的单位毛利由104元上升至137元,同比增长31.7%。安能物流的毛利率、经调整净利率、经调整EBITDA率等指标表现回暖。

2024年上半年安能物流的毛利率为16.6%,自2022年以来连续上升,其中,二季度的毛利率达到17%,创下历史最高水平。

(iFind)

公司的现金流情况也持续好转,上半年经营活动现金流净额为9.5亿元,同比增加21.4%。

2)货运总量再创新高,货重结构进一步优化

上半年,安能物流货运总量达到642万吨,同比增长20.5%,扭转了2023年转型升级、控规模之下的短暂低增长态势。按货量对比,2024年上半年安能物流市场份额超过25%,高于中通快递、百世快运等主要竞争对手,仍然是加盟制快运的头号玩家。

更重要的是,其货重结构进一步优化,利润更高的迷你小票和小票零担货量分别增长25.6%和19.6%。从而带动总票数增长28%,公司的票均重量也由去年同期的94公斤,进一步下降至89公斤。

二、经营效率比肩美股同行业龙头,竞争优势已在兑现

可以说,安能物流的业绩修复和利润释放,为中国零担物流市场打造了高质量增长的模板。个人判断,后续在规模效应和成本优势进一步扩大之下,安能的竞争优势仍有望进一步扩大。

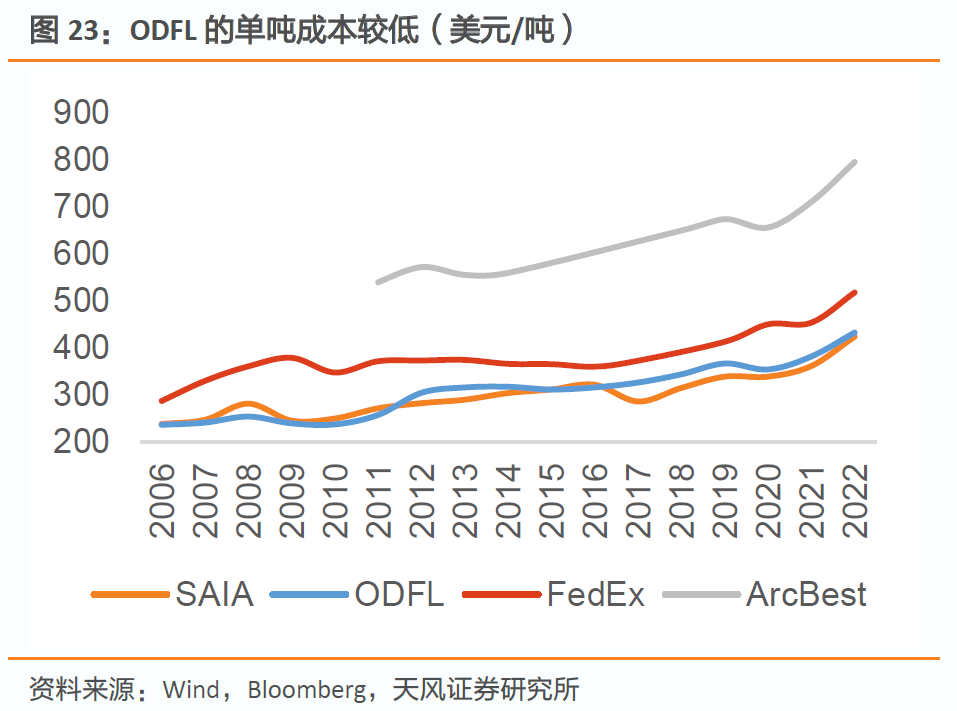

纵观美国快运网络龙头ODFL的发展历程,可以发现ODFL的单吨价格在2010年及之前一直位于较低水平,其在低价竞争获取流量的同时保持持续经营,通过精细化运营带来的成本管控能力逐步提高规模。

(天风证券)

这一发展趋势与安能物流现阶段的情况不谋而合。安能物流在成本、时效、品质、网络生态等方面都在持续优化。

(安能物流公告)

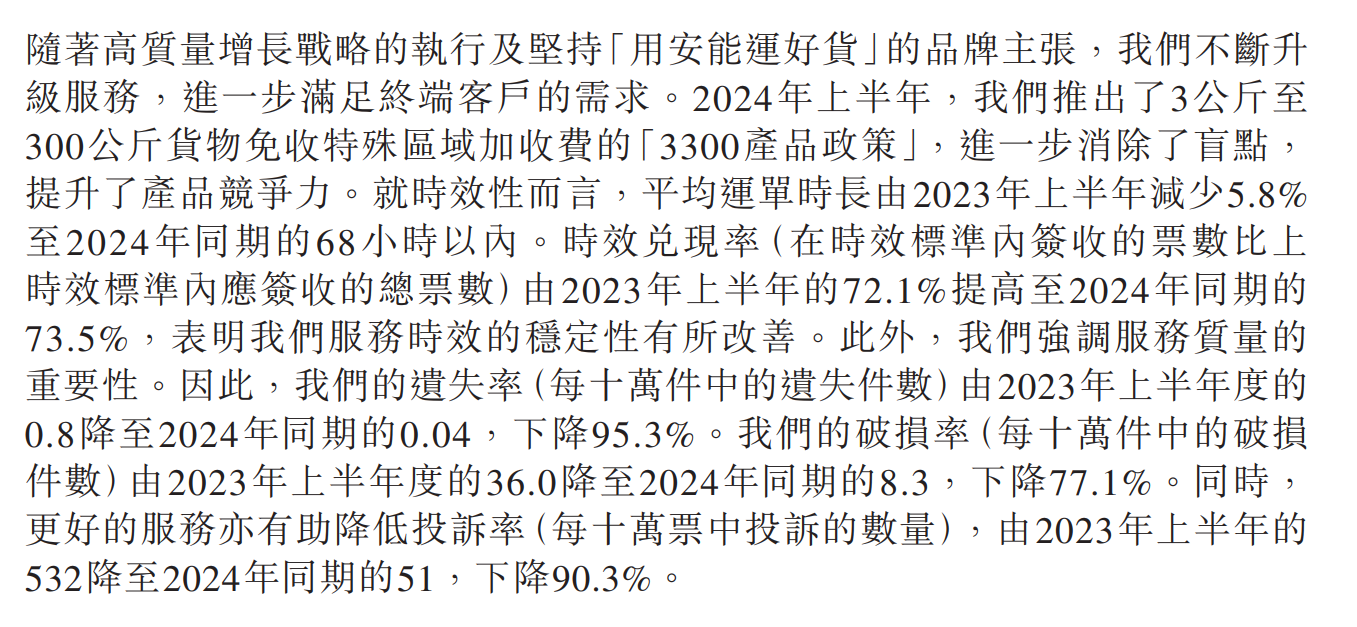

2024年上半年,安能物流率先在业内推出了“3300” 产品政策和“9996”时效标准,进一步开拓市场。做一个小小的解释,“3300产品政策”指在全国范围内推出“0加收”服务,即300公斤内的货物偏远地区全额免除特殊加收费。“9996”指以“干线中转率90%、当日签收率90%、实时签收率96%”为行动目标,对产品时效进行全程提速。

作为一家加盟制货运公司,网络生态的稳定性不仅决定了货量、营收等方面的增长,也是服务品质方面的保障。网络生态的稳定,是安能未来参与市场竞争的核心底气。

公司在业绩会上明确表示,下一步重点是赋能加盟商和代理,将持续强化“520”和“铁三角”服务机制,推动网点标准化培训,带动加盟商提高竞争力。

安能在行业首创“铁三角”基层组织,以营销、运营、客服三位一体赋能网点,及时解决网点在经营过程中遇到的问题。此外,安能还放手落地了行业从未有过的经营政策,如取消强制包仓和货量罚款,不再“以罚代管”。区域规划、价格政策和网点拓展三管齐下,将成本与生态优势转化为“可持续”胜势,成为支持其长期发展的战略基础。

这样做最直观的效果就是,在总部“铁三角”组织变革的引导下,安能收获了一个更加健康、可持续的“富生态”网络。截至2024年6月底,安能物流网点数总计超31000家,在国内加盟快运网络规模中排名第一,全国乡镇覆盖率提升至99.2%,公司24年上半年的货量增长也主要来源于网点数的增加。这也逐渐形成了“洼地效应”,公司对于加盟商的吸引力进一步增强。

值得注意的是,安能物流资本开支主要集中在运力上,干线运输、分拨中转仍存在一定降本空间,公司也通过自动化设备、AI和数字化建设探索降低成本,将增厚其竞争优势。

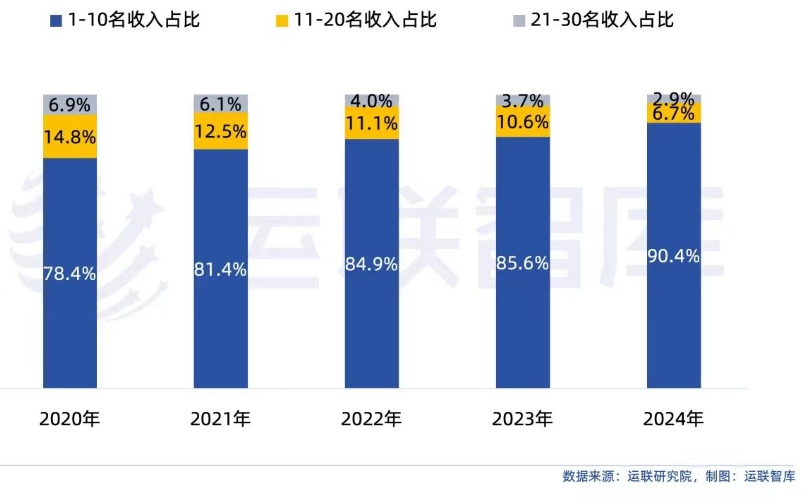

三、快运行业仍有发展空间,安能物流或能抓住新机会

2024上半年,我国公路货运量197.7亿吨,同比增长4.0%。与此同时,从过往的份额走势看,TOP 10的份额集中度在持续提升,但快运网络仍有进一步发展的空间。

(运联智库)

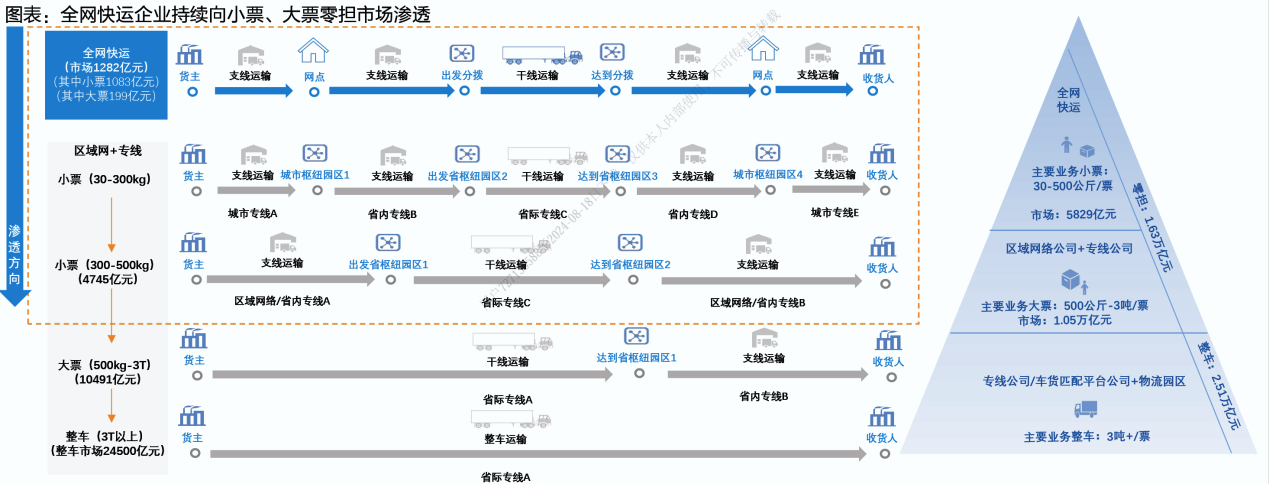

一是在电商渗透率持续提升,货物移动变得更加碎片化、高频化,零担运输方式开始逐步替代整车运输方式。在整车零担化下,2019-2022年全网快运企业收入CAGR达到22.1%,高于同期零担行业3.1%的平均增速。

同时,跨境电商的加速发展也将为安能物流带来新的增量。目前,安能物流已成为TEMU平台物流合作排名第一的合作商。同时,安能内部已成立专门的总对总电商部门,除拼多多TEMU以外,也与1688、抖音TikTok签订合作协议,并在积极推进与菜鸟国际的合作。

二是全网快运企业将进一步向区域化和专线市场延伸。在零担市场中,小票零担需要更多环节集货和运输动作,节点较多,全网快运全链条管控能力更强,且交易成本更低,因此全网快运企业率先加速渗透小票零担市场,2023年已渗透小票零担22.8%的市场份额。安能物流过去的业绩已经证明了其经营效率,在市场趋势的变化中大概率能抓住机会。

(国海证券)

目前发布中报的公司中,与安能可比程度最高的一个是同样主营零担运输的德邦股份,另一个是同在港股上市的京东物流。从增速来看,安能物流的收入增速要高于京东物流,与德邦股份相当。净利润率和EBITDA率高出其他两家不少,综合盈利能力最强。而安能物流PE比其他两家低了30%以上,预计后续还有不小的估值提升预期。

(iFind)

类比快递企业,中通快递在高质量盈利增长之后,股价表现要比顺丰等其他快递企业好不少。快递行业即使是在新政下,“价格战”也并未完全熄火,今年上半年,申通、韵达、圆通等几家快递企业单票收入和单票价格持续降低,竞争压力还在加大。相对来说,快运的竞争格局显得更好一些,高质量增长是该赛道目前的主旋律,相信后续在“效益和规模”并重的发展思路下,安能物流等头部快运企业的规模和利润有望同向增长。

安能在日前的财报会上更新了业绩指引:预计2024年全年,货量同比增长15%左右,收入增速与货量增速基本持平,毛利率在16%左右,经调整税前利润在10.5亿元左右,照此推算,其增速还会保持。

综合来看,安能物流在规模效应基础上,通过管理优化带动利润率修复和业绩释放,竞争优势或进一步提升,确定性也在逐步增强。

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !