泡泡玛特上半年经典IP营收均实现20%以上增长,海外业务增势喜人

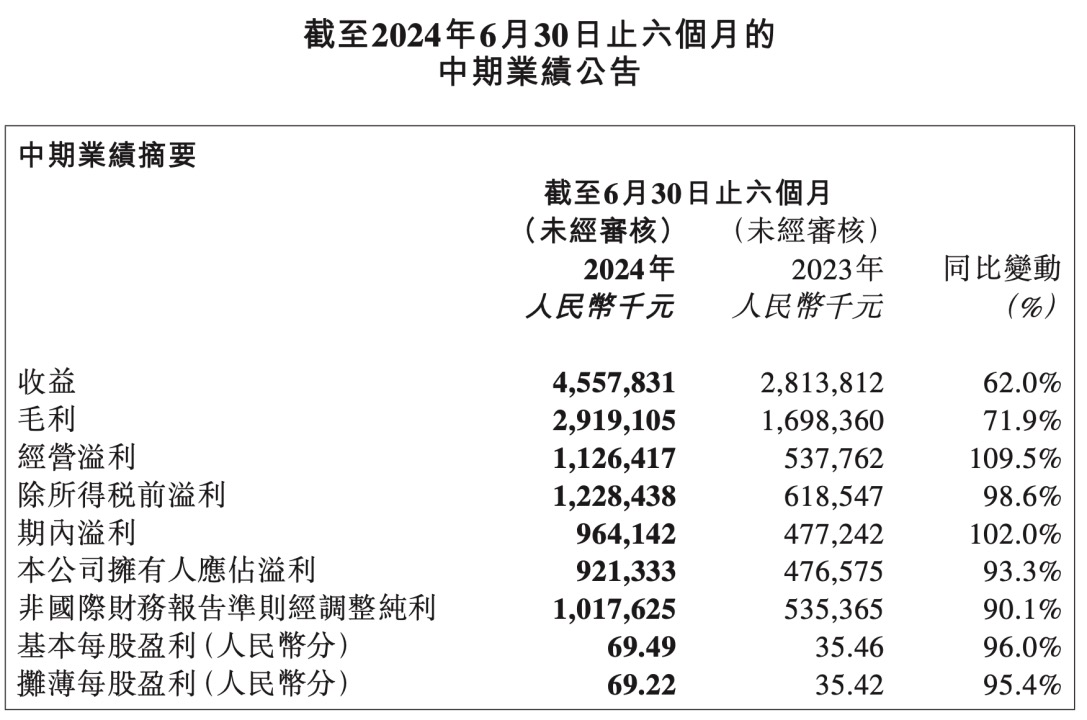

8月20日,泡泡玛特发布2024年上半年业绩报告。报告显示,上半年泡泡玛特国际集团实现营收45.6亿元,同比增长62.0%,经调整后净利10.2亿元,同比增长90.1%。

中国内地市场差异化渠道定位及精细化运营驱动其业务实现营收32.1亿元,同比增长31.5%;海外市场开拓及本地化运营推动其实现营收13.5亿元,同比增长259.6%,收入占比29.7%。

过去一年,泡泡玛特的港澳台及海外业务营收达到了10.66亿元,同比增长134.9%,占总收入的比例上升至16.9%;中国内地的全年营收为52.35亿元,同比增长25.7%。2023年,销售额过亿元的IP数量首次达到了10个,其中头部IP SKULLPANDA和MOLLY的营收均超过了10亿元,这进一步证明了其强大的IP运营能力。同时,用户基础持续扩大,2023年在中国内地新增会员835万。

2023年,泡泡玛特在中国内地新增开了55家线下门店,使门店总数增至363家,并增设了123台机器人商店,总数达到2190台。在线上渠道方面,泡泡玛特抽盒机小程序实现了7.29亿元的收入,而天猫旗舰店的收入则为3.22亿元。

内容电商平台也表现出强劲的增长势头,抖音旗舰店在2023年的收入达到2.83亿元,同比增长431.2%。随着销售渠道的持续拓展和产品线的不断丰富,泡泡玛特吸引了更多的用户,中国内地的累计注册会员总数已超过3400万人,其中会员贡献的销售额占比达92.1%,会员复购率达到了50%。

2024年上半年,泡泡玛特的运营指标持续改善,毛利率从2023年上半年的60.4%增长至64.0%,提升了3.6个百分点。同时,存货周转天数从2023年底的133天减少到101天。

2023年,泡泡玛特的经典IP继续保持稳健的表现,SKULLPANDA、MOLLY和DIMOO分别实现了10.25亿元、10.2亿元和7.38亿元的收入,同比增长分别为20.3%、27.2%和27.6%。

泡泡玛特首次公布了各区域的业绩及收入占比情况。其中,东南亚市场的营收达到5.6亿元,占总收入的41.1%,同比增长478.3%;东亚及港澳台地区的营收为4.8亿元,占总收入的35.4%,同比增长153.7%;北美市场的营收为1.8亿元,占总收入的13.2%,同比增长377.7%;欧澳及其他市场的营收为1.4亿元,占总收入的10.3%,同比增长158.8%。

本文作者可以追加内容哦 !