吴勇毅

对于中国酒业来说,“出海”不仅是个宏大的话题,也是漫长的课题。之前中国酒业的国际化更多的是“卖出去”,而要想真正地进入大航海时代,需要大量的消费体验、文化渗透,还需要实现从走出去到走进去,融入国外当地消费者,才是真正地实现国际化。而今,日本啤酒企业出海的成功可以为中国啤酒企业海外扩张提供一种可行的思路与方向。

日本头部啤酒公司出海成效显著,

有力提升利润率

朝日啤酒

1994-2009年朝日初步布局海外市场。1994年朝日进军中国市场,合资成立杭州西湖啤酒朝日有限公司、福建泉州清源啤酒朝日有限公司;1998年成立美国朝日啤酒公司,以“日本第一啤酒品牌”广告语进行宣传;2004年投资韩国乐天集团酒类销售公司,成立乐天朝日酒类有限公司。

2009-2011年朝日密集开展对大洋洲饮料公司、酒企的收购。2009年收购澳大利亚饮料公司史威士全部股份,正式进军大洋洲市场。2011年收购新西兰酒业巨头FlavouredBeverages Group Holdings Limited、新西兰饮料公司Charlie's Group Limited,以及澳大利亚饮料公司P&NBeverages Australia的矿泉水和果汁饮料业务。2020年收购百威英博澳大利亚业务,即卡尔顿联合啤酒厂。2023年大洋洲地区业务收入为6522亿日元。

2011-2014年布局东南亚市场。2011年收购马来西亚饮料公司Permanis,正式进军东南亚市场。2014年收购马来西亚食品公司Etika International Holdings Limited的东南亚乳制品业务。2023年东南亚地区业务收入为578亿日元。

2016-2019年大规模收购欧洲酒类业务。2016年收购SABMiller意大利、荷兰、英国的啤酒业务,正式进军欧洲市场;2017年进一步收购SABMiller在捷克、波兰、罗马尼亚、斯洛伐克、匈牙利的啤酒业务;2019年收购英国富乐啤酒厂的高端啤酒和苹果酒业务。2023年在捷克、波兰、罗马尼亚的市占率分别达到49%、36%、39%。2023年欧洲地区业务收入为6887亿日元。

札幌啤酒

札幌海外扩张起步较早。1977年札幌在新加坡成立POKKACorporation (Singapore),该公司主要业务是在新加坡及马来西亚销售各种软饮料。1964年札幌开始向美国出口啤酒,1984年成立札幌美国有限公司,正式进军美国市场。之后札幌海外扩张进度有所放缓,2006年收购加拿大斯里曼啤酒厂。

2011年起海外扩张进程加速,主要聚焦美国市场。2011年收购越南Sapporo Vietnam;2012年收购美国果汁生产商Silver Springs Citrus;2015年收购美国饮料制造商Country Pure Foods;2017年收购美国酒厂Anchor Brewing,2022年收购美国精酿啤酒厂Stone Brewing。

2023年札幌海外业务收入1196亿日元,在总营收中占比23.1%。其中海外酒饮业务主要来自北美,海外食品与软饮业务主要来自新加坡和马来西亚,出海成效显著。

麒麟啤酒

麒麟啤酒以美国为海外拓展起点。1977年麒麟在美国成立KWInc.,即东北可口可乐饮料公司的前身。1984年在美国与安进制药公司设立合资公司Kirin-Amgen。

1998年麒麟收购新西兰酒饮公司Lion Nathan,正式进军大洋洲市场。2002年取得美国威士忌品牌Four Roses经营权。同年收购菲律宾食品饮料公司生力集团,为拓展东南亚市场奠定基础。2015年在泰国完成建设协和发酵子公司的氨基酸生产工厂,2022年该工厂还投产了人乳寡糖的生产设备。

2023年麒麟收购澳大利亚保健品公司百丽康美,该公司主要业务区域为亚太地区。目前美国、大洋洲为麒麟的主要海外市场。2023年麒麟啤酒在美国、大洋洲市场营收占比分别为25.3%、10.0%。

三得利

近十年来,三得利通过推出符合海外消费者需求的品牌及产品矩阵、布局海外生线、突出的营销能力,实现了海外业务规模的持续增长,产品销售国家与地区数量从2013年的51个上升至2023年的88个。2013-2023年海外收入由4045.1亿日元增长至8835.8亿日元,年复合增长率CAGR为8.1%,海外收入占比由2013年的36.1%上升至2023年的55.5%。其中亚太、欧洲为主要海外市场,2023年在总体收入中占比分别为23.3%、21.3%。由于海外竞争相对较宽松且消费者购买能力较强,海外业务盈利能力强于本土业务,三得利2023年海外营业利润率为13.1%,本土营业利润率为5.7%。

2014年三得利收购全球烈酒巨头Beam,目前三得利的酒饮产品包括啤酒、葡萄酒、威士忌、龙舌兰酒、杜松子酒、伏特加等。

多元化战略和出海成效显著,使得日本头部酒饮公司利润率大幅提升了。虽然日本酒饮总消费量先后经历增长停滞、持续萎缩等阶段,但在过去三十余年,日本头部酒饮公司盈利能力表现呈持续提升态势。1992-2023财年,朝日、麒麟、三得利的净利率总体呈现波动向上趋势。2010-2023 财年,朝日调整后平均净利率从-5.3%提升至11.0%;2009-2023财年,麒麟调整后平均净利率从3.4%提升至5.9%,海外营业利润率反超本土,海外收入占比由3.6%提升至26.5%;2011-2023财年,三得利调整后平均净利率从3.6%提升至5.4%;札幌净利率提升幅度相对较小,2009-2023财年,调整后净利率从1.4%提升至2.2%。

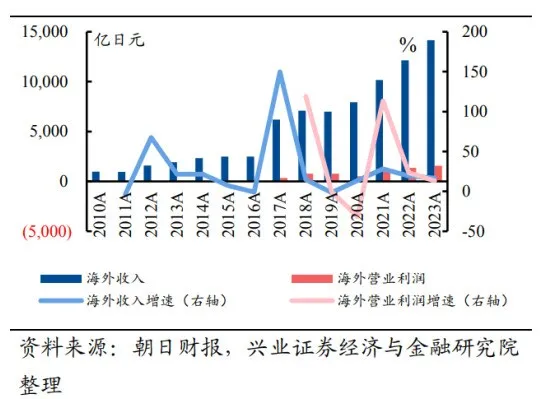

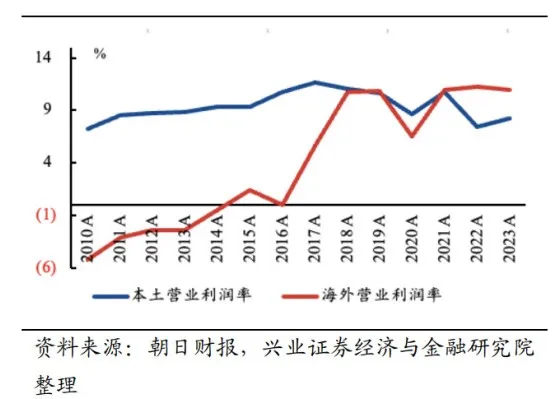

再以朝日啤酒为例。2010-2023 年朝日海外收入由976.7亿日元增长至14159.0亿日元,年复合增长率CAGR为22.8%,海外收入占比由6.6%提升至51.1%。海外营业利润由2010年的-51.4亿元扭亏为盈至2017年的348.4亿日元,随后增长至2023年的1552.9亿日元,2017-2023年海外营业利润年复合增长率CAGR为28.3%。而其本土业务营业利润率由2010年的7.2%上升至2023年的8.2%,不及海外业务营业利润率提升速度快。至2021年朝日啤酒海外营业利润率已反超本土,叠加海外收入高速增长,对企业整体利润端优化作用显著。

拥有庞大内需市场的欧美始终是近20年日本啤酒业对外投资的重要目的地,而亚洲新兴经济体、尤其中国是重要新增量,从早期贡献的低要素成本优势到经济体量膨胀后内需市场的完全打开,地位日益重要。

朝日海外收入、海外营业利润增长迅猛,海外营业利润率反超本土。

日本啤酒加快出海的原因主要有以下几大原因:

一是老龄化问题不断加剧,主力消费人群规模逐渐萎缩,影响日本内部酒类市场需求,向外突破成为必然选择。上世纪八十年代以来,日本老龄人口占比迅速上升。1980年,日本64岁以上人口占总人口的比重仅为9.05%;1994 年,日本老龄人口占总人口数量的比重已超过 10%,正式进入老龄化社会;而到 2000 年,该比例已大幅上升至17.18%。受低结婚率与低生育率等因素影响,日本总人口于2010 年触顶后保持负增长。多重因素影响下,日本逐渐步入“超老龄社会”及“低欲望社会”。作为日本酒类消费的主力军,日本20-34 岁人口在总人口中的比例从1980年的 23.61%下降至2020年的21.55%。2003-2019年间,日本酒饮消费总量从91.20亿升下降至81.31亿升,原因就是老龄化加剧,酒水消费主力占比进一步下滑,65岁以上人口占比由18.0%上升至28.0%,15-64 岁人口从8,540万人下降至7,543万人。

二是日本酒饮主力消费群体表现不佳。根据日本统计局2009年数据,20- 29岁的年轻人中仅有5%的人口饮酒频率在每周三次以上,占比较5年前下降3.5%,表现不佳。受人口增长变化及经济触顶回落的影响,日本酒饮人均消费量于90年代触顶后逐渐萎缩。日本国内酒饮消费总量于1994年见顶,随后规模不断缩小。2020年,日本酒饮消费量仅为78.28亿升,较1994年下降18.21%,向海外寻求新消费群体日益迫切。

三是健康食饮风尚、替代酒的兴起致日本国内酒饮市场萎缩,利口酒崛起拉低啤酒消费。如今日本都市病、职业健康问题泛滥,致国民健康意识增强,健康食饮形成风尚。从结构来看,日本酒饮市场逐年呈多元化格局,而凭借多元口味、高颜值、低度数等特点,利口酒深受日益庞大的女性消费群体喜爱,在年酒水消费量中占比从6.4%升至29.6%,从而分流啤酒消费。

四是高税负等因素影响下,啤酒销量一路下滑,日本行业巨头寻求较低税负的国家。日本酒税负担率较高,包括啤酒在内的各种酒类的酒税负担率在17.5%-47.5%不等。由于高酒税对酒企规模效应要求较高,大量中小酒企停产,啤酒市场份额不断向头部集中。据朝日年报数据,2014-2019年间,按销量计,日本啤酒市场排列前3的三家头部企业市场占比达到85%以上,较高的行业集中度使日本头部酒企掌握部分定价权,为利润率提升奠定基础,也增强向外扩张的实力与话语权,到成本更为低廉的部分国家地区投资建厂成为这些日本头部酒企的重要驱动力。

五是日美贸易失衡带来的是贸易摩擦的不断升级,加快日本出海步伐。上世纪70年代日美贸易摩擦初露端倪时,日企已经开始尝试向海外转移生产;伴随80年代日本出口规模及贸易差额飞速扩张,日美之间的贸易失衡愈演愈烈。《广场协议》签署后,标志着日本开始启动体制改革的《前川报告》正式将“促进海外直接投资”列为四大支柱之一。

日企出海的成功,

可为中国啤酒企业海外扩张提供可行的思路与方向

他山之石可攻玉。

在历史经验梳理过程中,发现不同类别在各自的发展历程中,与同期国内外形势存在明显的关联。中国啤酒企业在推进出海进程中,可以借鉴日本企业的成功经验或失败教训,特别是在面临处理人口老龄化、内需不足、产业转型和贸易摩擦等方面挑战。

第一,日本通过产业出海,应对人口老龄化之下的劳动力短缺和技术创新能力下降;第二,日本通过产品出海,以及面向消费国的产业出海,以外需弥补内需;第三,日本低端产业出海为国内产业转型腾出空间,同时也通过产业向中高端市场的出海来推动技术升级;第四,面对贸易摩擦,日本在产品出海上做出妥协,同时通过产业出海,进行一定规避,并通过对外援助和文化出海,提升国际地位,促进外交合作。

当然,也需注意到在各种挑战下,我国又面临着一些与日本不同的现实问题,或对于中国出海带来一些挑战与思考:

一是从65岁以上人口占比增长的斜率来看,我国的老龄化进程或许比日本更快,这意味着,对于日本在老龄化社会下面临的问题,未来我国啤酒市场有可能将面临更大的挑战;二是面对内需不足的挑战,如果从我国产品出海的机会来看,在目的地方面,我国对发达经济体和新兴经济体的出口金额占比正在呈现反向变动,其中或既包含新兴经济体内部增量需求的支撑,也包含了对发达经济体出口的替代效应;三是对比日本,我国啤酒产业出海总量还较弱,挑战仍不小,而适当地推动啤酒产业出海,有利于促进国内产业的升级与转型。四是我国产业出海面临的汇率环境或与历史上的日本有所不同,一定程度上加大了中国啤酒业对外投资的难度。五是面对与美国的贸易摩擦,中国并没有如日本一样自发限制出口竞争力以缓和关系,而导致中美间贸易摩擦或比日美的摩擦程度要更深。这样的背景叠加现阶段全球地缘冲突加剧,逆全球化浪潮显现,我国的啤酒产业出海尤其是对欧美发达地区的投资,对比历史上的日本,面临着更大的难度。

中国啤酒出海扩张、国际化之路充满机遇,然而道阻且长,要做好面对各种风险、困难和挑战的准备。对于中国啤酒企业来说,走出去是成功还是失败,很大程度上取决企业战略是否得当,企业战术如何实施。

$燕京啤酒(SZ000729)$

本文作者可以追加内容哦 !