A股震荡磨底还在继续。在当前低迷的市场环境下,银行、证券、保险三个同属大金融板块的行业,走出了不同的行情。

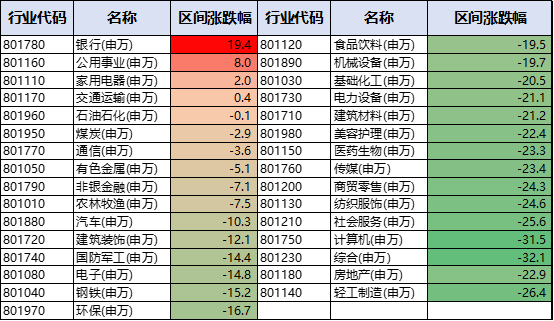

(数据来源:申万一级行业年初以来涨跌幅,Choice金融终端,2024/1/1-2024/8/21)

从申万31个一级行业年初以来涨跌幅情况看,银行业可谓是“一骑绝尘”,累计涨幅达19.4%,而非银金融行业则下跌了7.1%,不过在一级行业中也算是相对抗跌的了。再细分来看,非银金融中的保险业比证券业走势要强一点,申万二级行业保险分类年初以来涨6%,而证券则跌了11.7%。

为啥银行涨那么多?$东财银行C(OTCFUND|011972)$

中金公司研报中指出,或许可以从基本面和资金面逻辑来解释。

首先,从基本面来看,银行股具有稳定的盈利和分红。2024年上半年在存在压力的经营环境下银行行业仍然实现了0.4%的正增长。相比更加依赖于现金流的非金融行业,银行利润波动更小,仍能保持10%左右的ROE水平;尽管股价大幅上涨,银行股息率仍为5%左右,相比电力、交运等传统高分红行业股息率更高,相比煤炭等行业股息更加稳定,在市场中具有稀缺性。

此外,近年来,监管层相关表态和政策导向都体现出对息差的呵护。2023年四季度起央行对于信贷投放更加重视可持续性和效率,有利于缓解银行息差压力。而债券浮盈平滑利润、资产质量稳健、国有大行市占率的提升等因素,也从业绩层面支撑银行业走强。

其次,从资金面来看,或有以下三点逻辑支持银行股的上涨。一是指数高配、公募低配的板块呈现明显超额收益,而银行板块作为沪深300指数中最大的行业(权重13%),偏股型公募基金配置仅为2%,长期基金配置再平衡驱动银行相对收益。二是以险资为代表的长线资金增持银行等高股息板块。三是北上和南下资金流入,今年北上及南下资金均持续增配银行股,特别是国有大行。

至于券商股,在目前的地量行情下,要它上涨确实有点“强人所难”了。但何时能见行情催化?$证券ETF东财(SZ159692)$

或许政策仍是券商板块核心变量。上周《国务院关于规范中介机构为公司公开发行股票提供服务的规定》(征求意见稿)提到“地方政府不得为公司上市提供奖励”“中介机构收费不得与IPO结果挂钩”等诸多新规,将进一步明确投行业务发展方向,引导IPO保荐工作更多转向业务实质,避免IPO保荐过程中的利益协同问题,能够持续提高上市公司质量,保护投资者合法权益。监管政策催化将长期有利于上市券商估值提升。另外,美联储降息有望为A股市场带来利好影响,具有“牛市旗手”的券商板块或能迎来估值修复行情。

证券ETF东财(159692)跟踪的标的指数为中证证券公司30指数,截至2024/8/21,指数的PB估值为1.09,处于指数发布以来1.9%的分位点(数据来源:Choice金融终端,2020/2/20-2024/8/21)。成份股选取30只业务排名靠前、市值规模大、营业收入高、盈利能力与成长能力相对较强的券商。看好头部券商未来估值修复空间的投资者,可以通过证券ETF东财(159692)一键布局30家头部上市券商。

(以上信息来源: Choice金融终端,东财基金整理)

$申万宏源(SZ000166)$#三大基金展望: A股估值具有吸引力##神秘资金又抄底?沪深300ETF放量##李大霄最新研判:2839或是历史大底#

注:基金管理人对文中提及的个股/板块仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,仅代表撰文时市场表现,基于市场环境的不确定性和多变性,不作为任何投资建议,所涉观点后续可能发生调整或变化。本文引用数据仅供参考,不作为投资建议和收益承诺。基金投资人在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要及其更新等产品法律文件,充分认识基金的风险收益特征和产品特性,并请提前进行风险承受能力测评,选择与自身风险承受能力相匹配的基金产品进行投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !