【前言】为什么要写公司深度文章,因为我们面对的投资噪音太多,经常只见树木不见森林,无法了解生意的本来面貌。我们立足于公开信息,客观理性分析,提出深度观点,还原生意本质。

在前面文章“四大产品线”中提到了FPGA在公司营收中的占比逐渐增大,截至2023年末,已跃升成为公司第一大业务,占比达31.98%;由于公司FPGA大多应用在高可靠领域,毛利率保持稳定且处于较高水平,常年维持在85%左右,随着公司将来对低功耗及成本敏感性市场的开拓,毛利率或会受到影响;另外FPGA产品单价逐年提升,截至2023年末,已达到近20元的水平,还是与其下游应用领域有关。

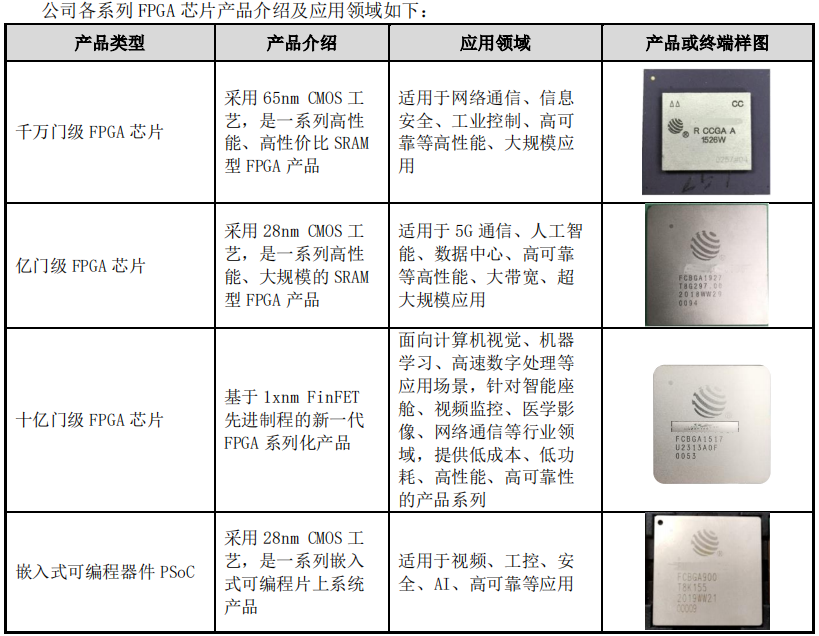

产品类型:当前公司 FPGA 芯片主要涵盖65nm-1xnm制程的产品,目前无具体数据显示各工艺制程产品占比的多少,但从公开资料可以得出,公司FPGA 产品的销售以 28nm 制程的产品为主,其能够满足客户的大部分需求。公司在更先进制程产品的发展过程中,主要策略是先突破关键技术和重点产品,然后逐步拓展产品谱系。

销售模式:公司 FPGA 产品以直销为主,同时为了覆盖中小型客户需求,也采取了渠道代理的销售模式。公司自2021年起引入经销模式,取得了一定的销售收入增长,经销模式在FPGA产品销售中发挥了重要作用。作为公司目前重要经销商之一的复旦通讯,是公司的关联方,其在FPGA及存储芯片产品领域具有较高的终端市场份额以及广阔的销售渠道,并具备提供应用解决方案能力。于公司来说,可以快速切入市场以提升市场份额,并降低销售费用开支,所以在2021 年 3 月 26 日,公司与复旦通讯签署合作协议。根据协议约定,公司继续委任复旦通讯作为公司的合格代理商,公司向复旦通讯销售 FPGA 及存储器芯片,复旦通讯再将芯片及解决方案推广至终端客户。

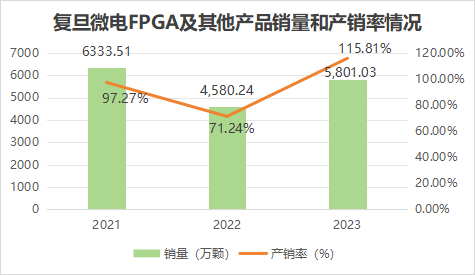

产销及产能情况:公司FPGA产品并无单独分类,而是涵盖在“FPGA及其他产品”中,这里的其他产品主要是智能电器芯片,其销量下降或上升是该项波动的重要原因(从公司往年年报说明来看)。FPGA产品下游客户主要为高可靠领域客户,用户粘性较强,产品需求较为稳定且保持持续增长,从公司的投资者交流记录中来看,FPGA产品一直是供不应求的,公司不停在加大研发投入、突破产能瓶颈,以拓展更多下游领域。推测来看,在产能吃紧的情形下,公司会优先满足高可靠领域的需求,因为该领域的毛利率较高,同时下游客户较为稳定,不会轻易更换已验证的供应商。

研发投入领域:据可转债相关资料显示,公司新一代 FPGA 平台开发及产业化项目拟开发基于 1xnm FinFET 先进制程的新一代 FPGA,主要是为满足人工智能和数字通信对新一代 FPGA 产品的市场需求;智能化可重构 SoC 平台开发及产业化项目拟开发新一代智能化可重构 SoC 技术平台和智能通信芯片 RFSoC,主要满足边缘计算和智能通信对高性能、高集成度 AI 芯片的市场需求。

从下游应用来看,FPGA 目前是一个全球 80 亿美元的市场,大部分需求来自于电信、工业、数据中心&AI、国防&航空航天四大领域,28 年增长至接近 200 亿美元(CAGR 15% ),由中国市场引领增长。将 FPGA 的各个下游的应用场景、规模、未来 6 年复合增速、国产化率总结为如下图。电信依然是现在和未来 FPGA 最重要的市场,无论是从未来17%的复合增速还是从20+ 规模来看,都是国产FPGA想要快速成长必须要抓住的市场,目前国产化推进中。而最快的市场则在数据中心&AI 下游,我们看到愈发增长的高并行、低时延的计算需求在推动 FPGA 技术的发展。此外,国防&航空航天一向是 FPGA 重要的下游市场,受全球地缘政治环境变化驱动,未来复合增速将达到 15%。由此来看,公司布局符合未来发展方向。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

本文作者可以追加内容哦 !