虽然同程旅行对涉足金融这件事一直没有藏着掖着,但也好似以一种“坐镇幕后”的态度在做,从入股到试图控股同程数科,也算是在金融领域迈出了一大步。

如今,随着收购案的终止,同程旅行又在自己的APP上线了一款个人信用贷款产品,也相当于把干金融这件事直接摆在了台面上。

那么,这一举措背后究竟隐藏着怎样的考量?是同程旅行在积极探索新的业务增长点,还是形势所迫下的无奈之举?

金融野心还是无奈之举?

同程旅行(00780.HK)在金融领域的扩张动作已变为直接将金融业务上线到自家平台了。

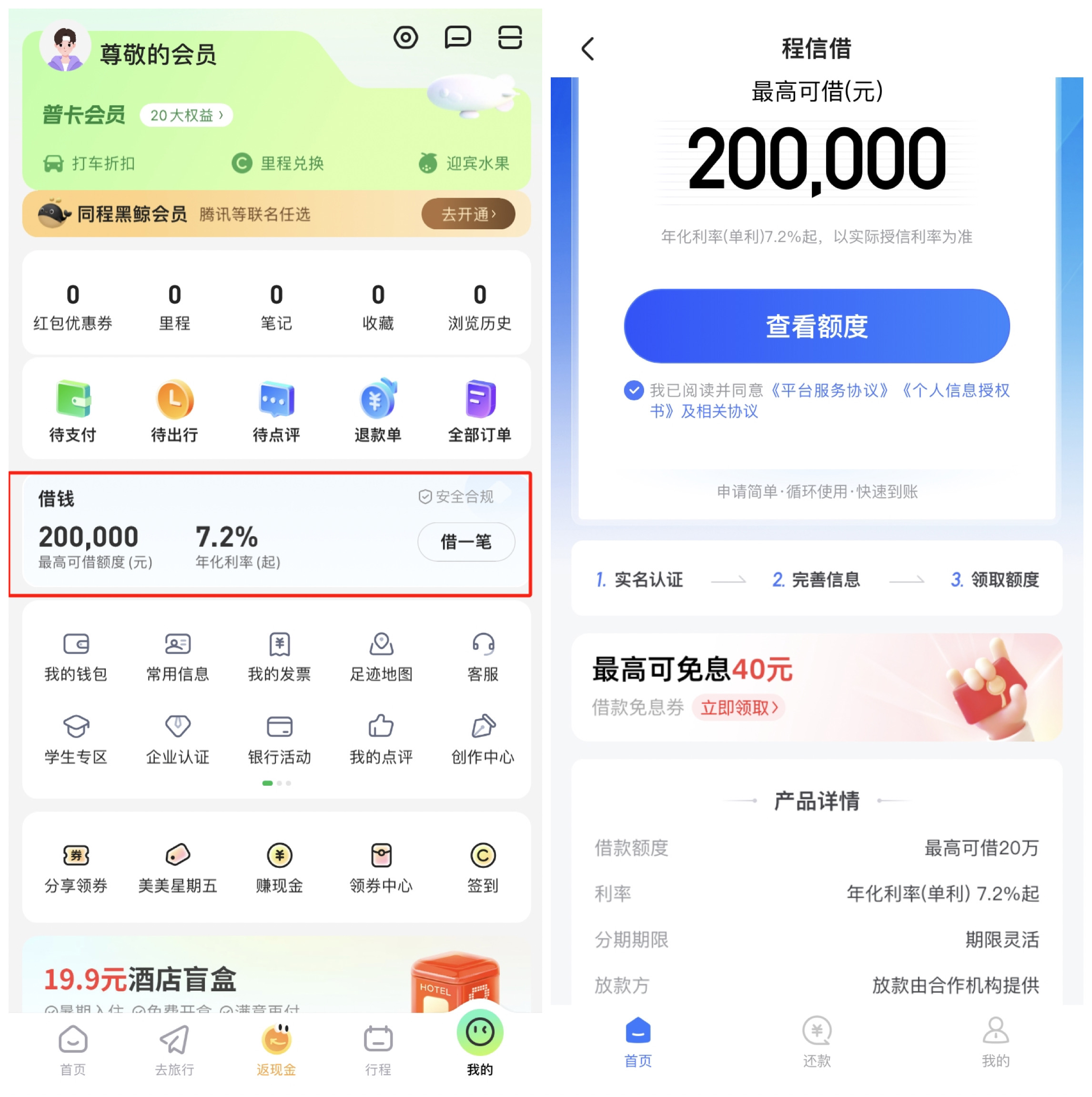

近日,同程旅行APP上线了一款个人信用贷款产品——程信借,最高额度可以借20万,借款周期最长可以分为12个月,线上申请需要填个人基础信息、身份认证和人脸识别等。

据已经使用过的借款人反馈,第一次下款在2000-5000元的居多,但目前程信借采用受邀制开放申请,部分用户可能无法直接看到申请入口,可通过更换手机号或重新注册同程旅行账号尝试获取入口,该产品自上线以来,下款反馈积极,成为近期热点。同时,也有用户表示,尽管征信记录不佳,查询次数较多,但仍成功获得了贷款。

程信借的《平台服务协议》显示,程信借的运营商为上海智立方信息技术有限公司及其关联公司。

天眼查显示,上海智立方信息技术有限公司成立于2022年,艺龙旅行成员,位于上海市,是一家以从事软件和信息技术服务业为主的企业,注册资本500万人民币。

实际上,同程旅行早在2022年就已经涉足消费信贷等金融领域,只不过当时是采用了入股的方式。

2022年12月29日,同程旅行发布公告称,其综合联属实体同程网络科技股份有限公司与广州旅金科技有限公司(下称“广州旅金”)订立出资协议,出资4.5亿元持有广州旅金13.85%股权。而广州旅金是同程数科的运营主体,同程数科涉及产业科技、产业金融、金融科技等业务,其中最知名的板块为同程金融。

到了今年2月,同程旅行进一步发布公告,拟以11.5亿元向苏州同程旅金科技有限公司收购其持有的广州旅金55.14%股权。若收购完成,同程旅行将实际持有广州旅金68.99%股权,从而使广州旅金成为其子公司,并将广州旅金的财务状况并入同程旅行的财务报表中。

从市场大环境来看,互联网公司涉足金融业务已成为一种趋势。一方面,希望通过金融业务来挖掘现有流量的价值,增加用户粘性;另一方面,金融业务也是提高公司盈利能力的重要途径之一。

从行业角度来看,OTA(在线旅游服务商)平台涉足金融业务并非同程旅行的首创,此前携程、飞猪等已有类似尝试。但是,这并不意味着所有OTA平台都应该盲目跟风。金融业务的特殊性决定了其准入门槛和风险控制要求远高于一般行业,一旦跨界经营不慎,很可能陷入“赔了夫人又折兵”的尴尬境地,比如途牛旅游网旗下两款消费信贷产品已停业四年。

对同程旅行而言,在旅游行业竞争越发激烈、市场日趋饱和的形势下,金融业务的引入有助于同程旅行构建更为完整的生态体系,进一步满足用户的多元化需求,同时还能借助金融业务的高毛利特性来提升盈利能力。

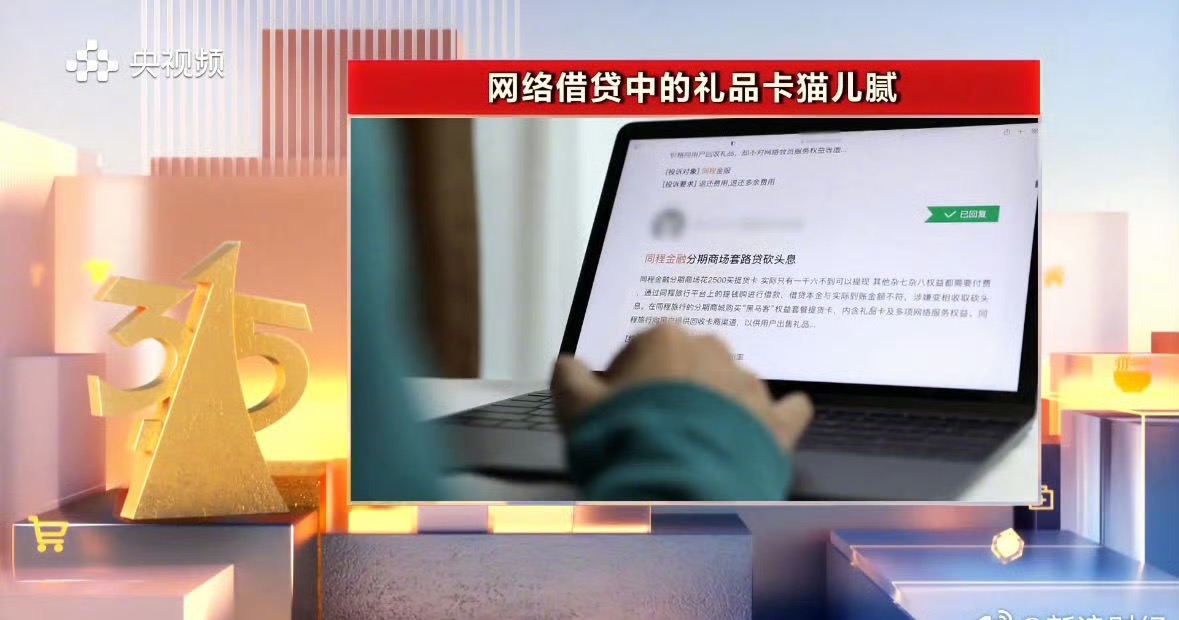

不过,在业内看来,上线个人信贷等金融业务,更像是同程旅行在形势所迫下的无奈之举。就在今年3月15日,同程数科旗下的同程金融因被央视315晚会曝光而陷入了严重的信誉危机,所有线上渠道一律被下线,至今仍在整改中。

而在8月6日,同程旅行再次发布公告,宣布终止对同程数科运营主体广州旅金的收购。

在此背景下,同程旅行上线金融业务,除了寻找新的业务增长点,可能也是为了弥补收购失败的部分损失,试图通过这种方式挽回局面。

同程金融整改遥遥无期?

今年的央视315晚会曝光了同程金融APP存在的“礼品卡套路”问题,将其推上了风口浪尖,陷入了一场公众信任危机。

据央视报道,同程金融“买礼品卡回收”的操作模式大致如下:设计一个礼包,定价为2448元,其中包含价值1800元的礼品卡以及价值648元的各类优惠券等权益。购买时可先不用付款,一个月后再支付。而1800元礼品卡卖给同程金融时需收取6%的手续费,只能拿到94%的现金即1692元,一个月后却需还款2448元,支出的756元实则就是利息,换算后年化利率非常高。

例如,投诉人小李购买了4万元礼品卡,到手28000元现金,却需按照4万元还款,同程金融一个月就从小李身上赚取了12000元。这种做法被认为是一种规避监管的现金贷款业务模式。

事件曝光当晚,上海市浦东新区检察院迅速介入,对涉事企业进行了执法检查。随后,同程金融APP在应用宝、小米、华为等多个应用商店被下架,其官方公众号和小程序也被封禁。

面对曝光和投诉,同程金融关联公司上海旅济科技有限公司回应称,高度重视并在第一时间成立了专项小组,对公司所有产品进行合规性检查,同时全力配合相关部门的整改要求。

不过,截至目前,除了最初的声明之外,同程金融并未公布任何新的整改进展,这也使外界对其真实整改情况产生了诸多疑问。

此次风波给同程金融的声誉带来极大负面影响。高利贷问题历来是消费者投诉的热点,作为一家提供金融服务的平台,同程金融理应对此有严格的自律和监管措施。不过,事实却让人大跌眼镜,同程金融竟成为了违规操作的“重灾区”。这不仅损害了消费者的利益,更暴露出同程金融在业务运营和风险管理上的巨大漏洞。

同程金融的整改事件也对同程数科、同程旅行产生了巨大影响。业务停摆不仅直接对公司财务状况造成压力,信誉受损还使消费者和投资者的信心受挫,对公司长期发展构成隐患。同时,整改的不确定性可能也会给同程旅行带来经营上的一些风险,毕竟在315曝光前,同程旅行已经公布了对同程金融运营主体的收购计划。

由于同程金融的整改还存在较大不确定性,并在宣布收购终止之后,同程旅行就上线了金融业务,那么这个时机就显得有些敏感了。

首先,同程旅行在同程金融还处于整改阶段时就上线金融业务,这一做法在逻辑上存在些许矛盾。如果同程金融的问题尚未得到彻底解决,那么之前没有亲自做金融业务经验的同程旅行,又将如何保证不会重蹈覆辙?

其次,从业务角度来看,金融业务的加入有助于同程旅行业务结构的多元化,但这也意味着需要投入更多资源来确保金融业务的合规性与安全性,并将面临更为严格的监管环境。

再者,同程旅行上线金融业务还面临品牌形象的重塑。在同程金融315事件曝光后,“同程”品牌与金融业务的关联已蒙上阴影。此番行动,可能也是一次品牌修复的尝试,但同时也伴随着新的风险,一旦金融业务再出现问题,将直接影响到同程旅行的主品牌。

被迫终止的收购?

从隶属关系来说,同程数科与同程旅行为同程集团旗下并列的两大业务板块,另外两大业务板块则分别是同程航旅和同程控股。

同程旅行由同程网络与艺龙旅行网于2018年3月合并而成,并于同年11月26日在港交所主板挂牌上市,成为同程生态体系内孵化出的第一家上市公司。

作为同程集团旗下的旅游产业数字科技服务平台,同程数科(原名“同程金服”)正式成立于2015年11月,为旅游产业链上下游企业和个人消费者及金融机构端提供数字科技服务,包括产业科技、产业金融及金融科技三大业务板块,而在2022年1月才上线的同程金融APP属于其金融科技板块。这意味着,同程集团的金融布局从2015年便已开始。

同程金融APP的运营商为上海旅济科技有限公司,成立于2017年12月,法定代表人为叶南星。同程金融关联的一家小额贷款公司广州市萤火虫小额贷款有限责任公司(下称“萤火虫小贷”)成立于2016年4月,法定代表人也为叶南星,该公司同样由广州旅金全资持股,也是同程集团金融版图中最具价值的业务牌照。

此外,广州旅金旗下除了荧火虫小贷,还包括融资担保(广州旅金融资担保有限公司)、商业保理(上海滴水商业保理有限公司),以及保险代理(深圳市泽众保险代理有限公司)等金融牌照。

同程旅行原本计划对同程数科的运营主体做股权收购,以进一步加强其金融业务,但该计划最后也并没能如期实施,原因可能也是多方面的。

从同程数科方面来看,一是整改需要投入大量的时间和资源,导致了收购进程的拖延;二是同程金融的负面形象可能影响投资者对收购的信心,进而影响收购价格和条件;三是整改期间同程金融的业务会受到限制,进而影响广州旅金的财务状况,这对收购的评估和定价也会产生不利影响。

同程旅行收购广州旅金的股权,从财务角度来看,收购会带来财务报表的合并,但同程数科的问题业务可能会影响广州旅金的财务状况,进而影响同程旅行的财务业绩。例如,整改期间业务受限,可能导致收入减少等。

值得关注的是,在整改期间,同程金融也仍存在诸多业务纠纷案例。黑猫投诉平台显示,近期一直有大量针对同程金融的投诉,其中“收取会员费”“高利贷”“暴力催收”等仍为投诉重点。截至8月20日,近30天的投诉量为666,累计投诉量为52998。虽然同程金融已表示整改,但在解决消费者实际问题和满足消费者合理诉求方面,仍存在改进和提升的空间。

整体来看,同程旅行上线个人信贷等金融业务,表面上是业务拓展,但背后涉及品牌形象修复、业务多元化、监管合规以及市场竞争等多方面的考量。不过,这种做法能否帮助同程旅行有效拓展金融业务,目前还有待观察。

本文作者可以追加内容哦 !