喝不起茅台、五粮液,我还喝不起牛栏山二锅头嘛!

这几年,高端白酒红红火火,整体保持着相对稳健的增长,而低端白酒历来竞争激烈,各家公司纷纷叫惨。

就如卖牛栏山二锅头的“顺鑫农业”,一直就是不温不火,不死不活的存在。

2018年以来,顺鑫农业前后4次换帅,总经理频繁变更的背后,是经营业绩出现了明显下滑。

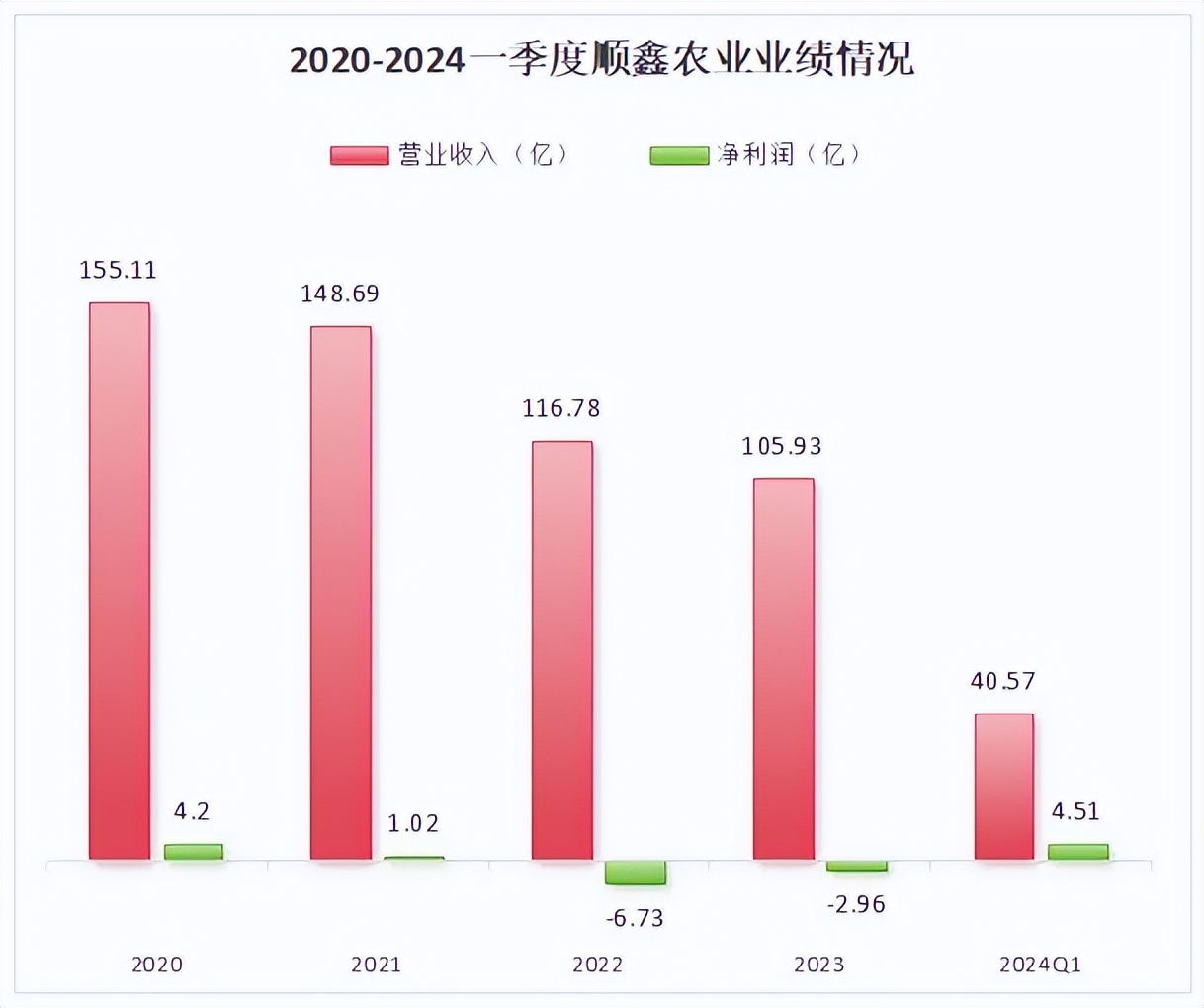

2021-2023年,顺鑫农业的营业收入连续3年下降,由148.69亿降到了105.93亿。

净利润在2022年和2023年更是出现了连续两年亏损,这也是顺鑫农业自上市以来唯二出现亏损的年份,亏损金额分别达到了6.73亿和2.96亿。

跟别的白酒上市公司有近一半的营业收入都是利润相比,顺鑫的业绩真的是差太多。

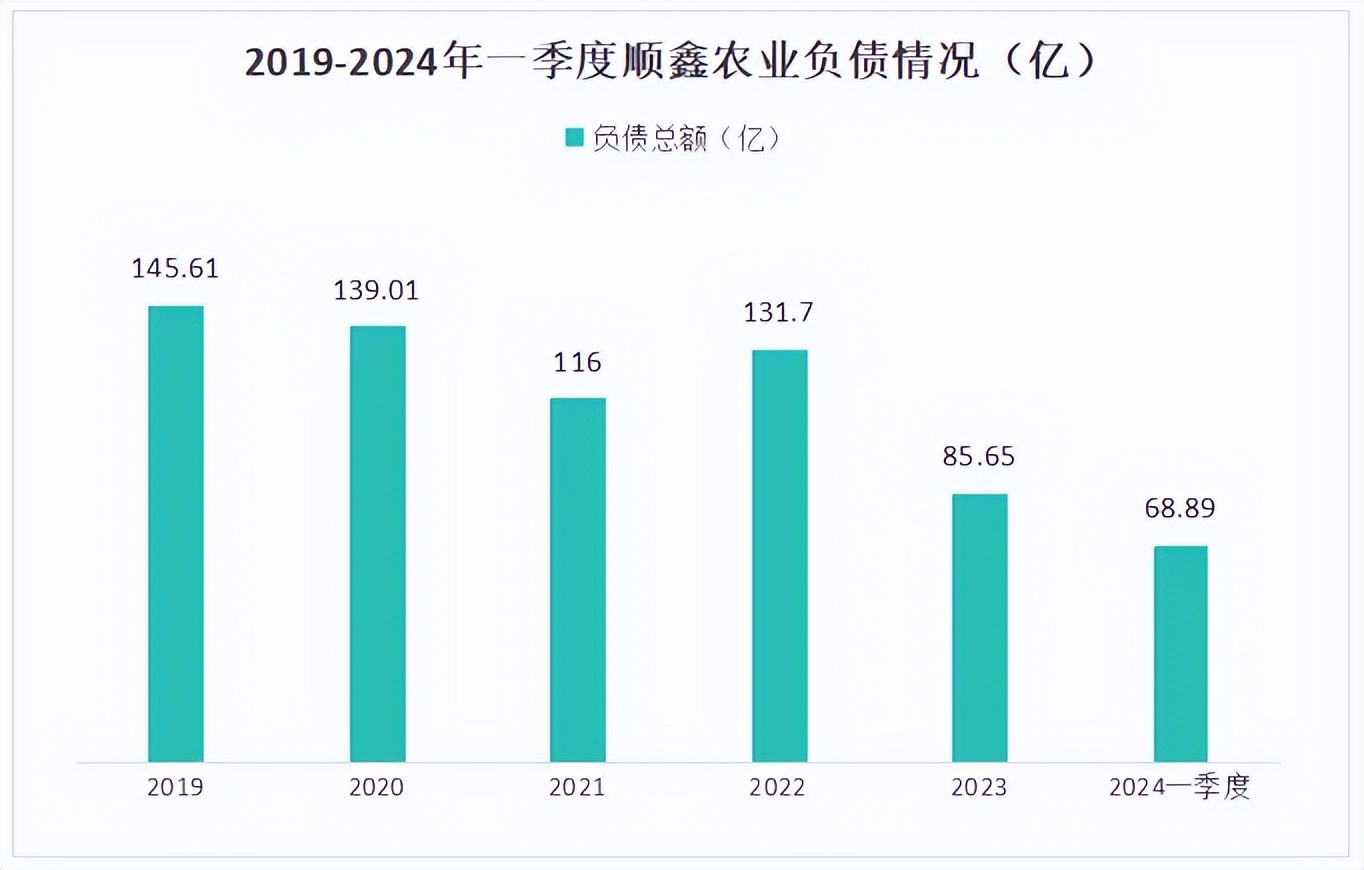

负债情况也不是很乐观,2023年算是负债比较少的年份了,流动负债73亿,总负债85.6亿,负债多多少少倒是不怕,有钱还就行。

那,顺鑫农业到底有没有钱还债呢?

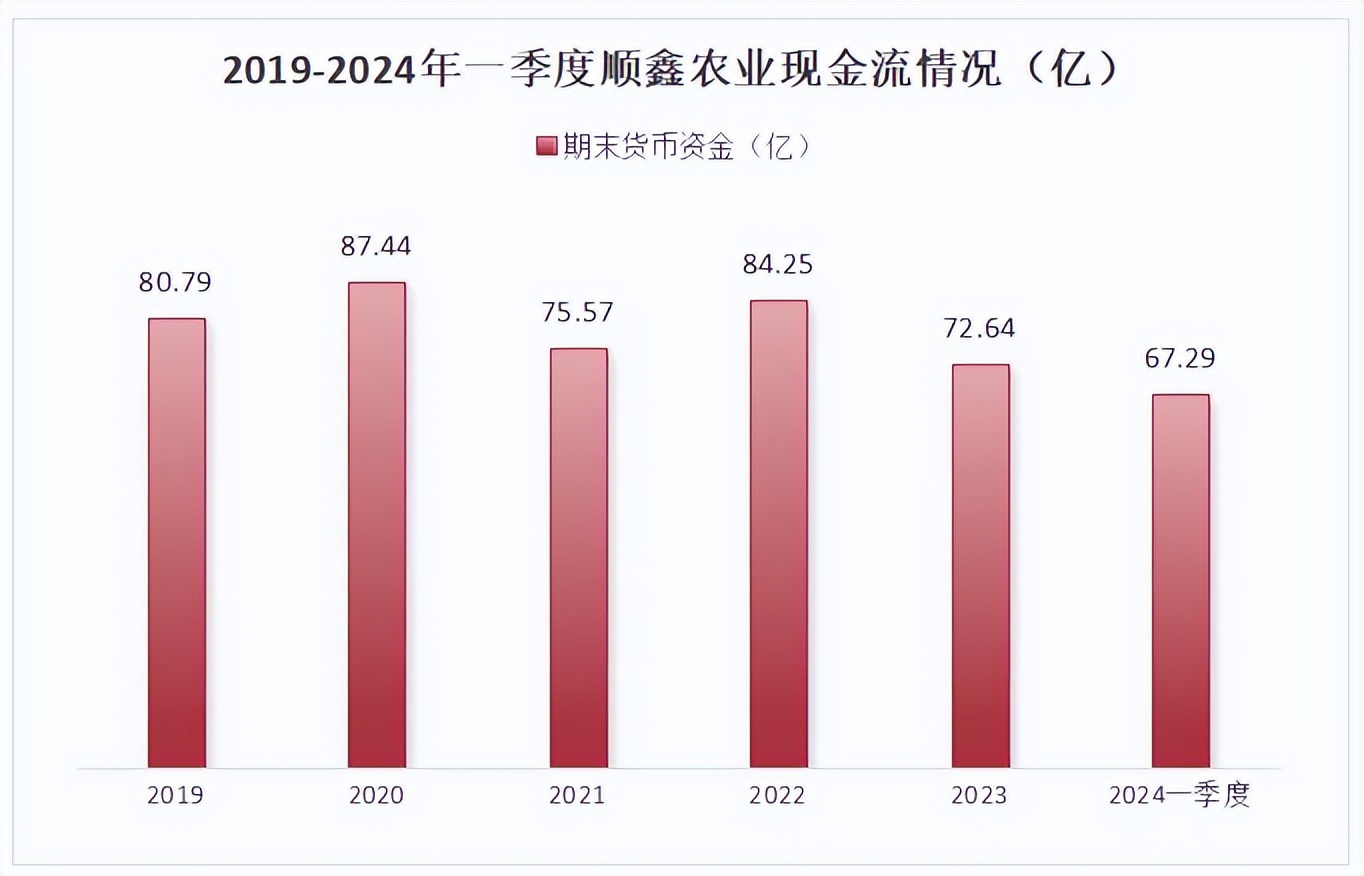

就2023年来看,公司账上有货币资金72.71亿,占资产总额的47%,有这么多的钱为什么不还债呢?就算是为了周转也用不到这么多钱,不合理。

而且,这些钱绝大多数都是银行存款,不还款存银行干嘛呢,为了生钱吗?贷款利率肯定高于其存款利率吧,每年贷款利息就有两个多亿,不理解。

这样去掉债务一看,公司的现金流也很不安全。

按理说,白酒业务应该挣钱啊,挣的钱都去哪了?

三条腿的蛤蟆不好找,三条腿的公司跑不快。

顺鑫农业就是那“三条腿”走路的公司——房地产+猪肉+白酒。

早年,国内房价尤其是北京房价持续攀升,而坐拥地域优势的顺鑫却业绩平平。

更令人纳闷的是,房地产好的时候他不乘势在北京扩张,反将重心移至包头、海南等三四线城市。

这也导致他房地产好的时候,业绩不行,房地产差的时候业绩更差。

所以,早在2019年顺鑫农业便萌生退意,退出房地产市场,但直到2023年11月才以22.59亿的价格转让,相对当年30.98亿的挂牌转让价打了7.3折。

不管怎样,总算把这个“毒瘤”割舍掉了,可喜可贺。之后,顺鑫农业就剩了两条腿——“猪肉+白酒”。

剥离房地产后,2024年也是顺鑫农业极受市场关注的一年。

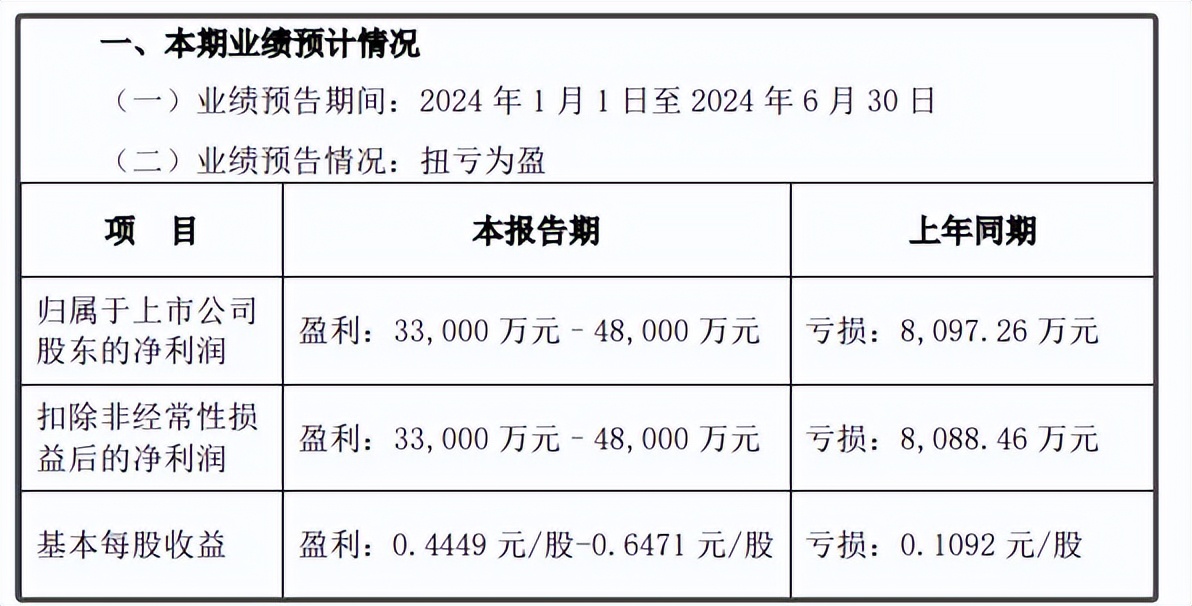

近期,顺鑫继史上盈利最高一季报之后,又披露了一份2024年半年度业绩预告。

数据显示,2024上半年预计实现归母净利润3.3亿—4.8亿,实现扣非归母净利润3.3亿—4.8亿,同比扭亏为盈。

其中,一季度公司已经实现净利润4.51亿、扣非净利润4.51亿,也就相当于二季度实现归母净利润-1.21亿—0.29亿元,实现扣非归母净利润-1.21亿—0.29亿元,数据差强人意。

二季度数据不好看可就怪不着房地产了,归根到底还是猪肉、白酒不给力。

具体来看,白酒收入与去年同期差不多,2023上半年卖了45.53亿,今年上半年差不多也是这个数。

猪肉业务今年继续处于亏损状态,但是亏得比去年要少一点,所以二季度数据不好看,主要还是猪肉的问题。

若是猪肉继续亏损,估计得把白酒的盈利全都赔进去,也可见“猪肉+白酒”的商业模式并不好。

而且猪肉又不能像地产一样予以剥离,只能寄希望于行业周期回暖了,更不用说牧原股份、温氏股份等大型养殖企业带给顺鑫的压力了。

所以现在顺鑫农业的发力点放在了白酒业务上。

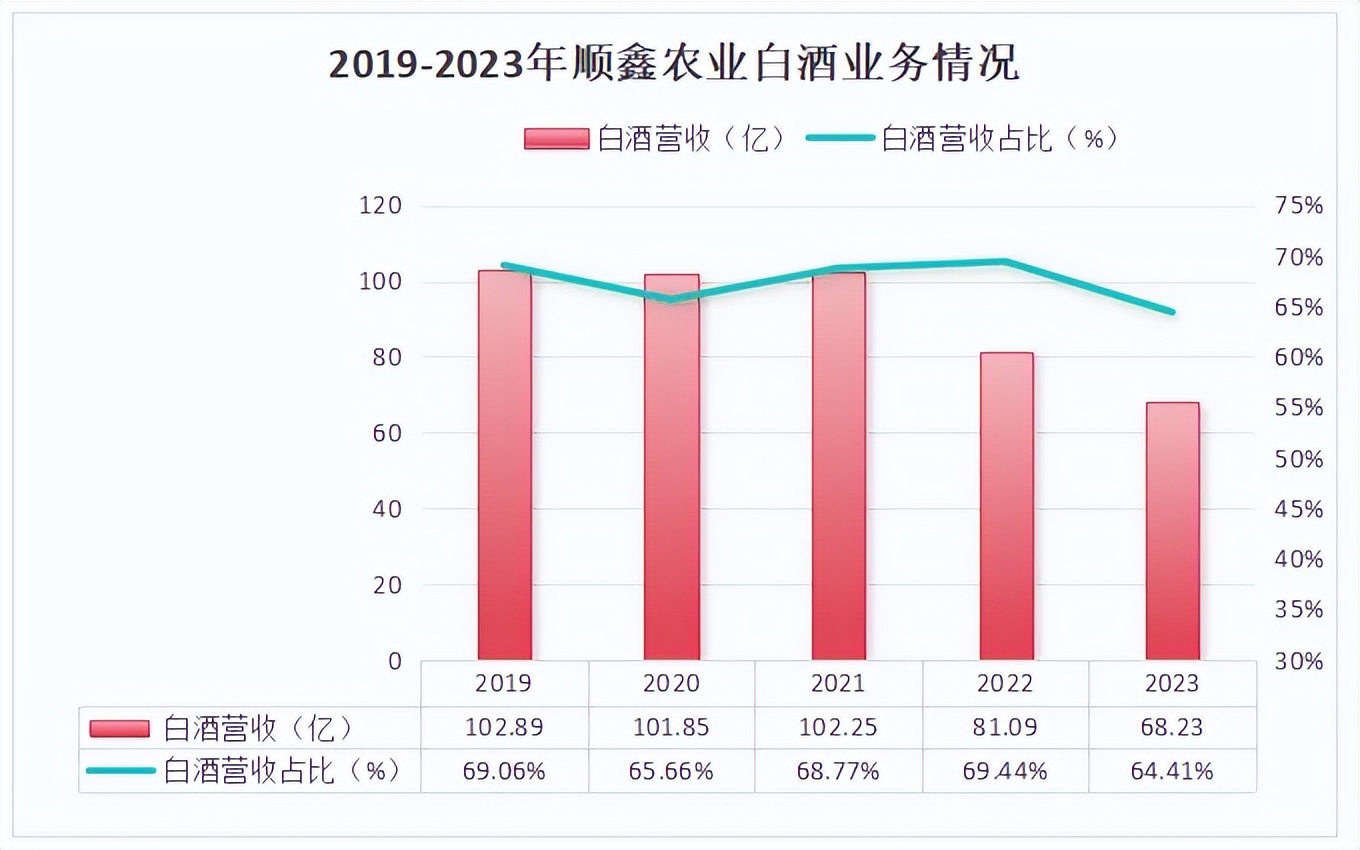

如上图我们可以看到,白酒一直是顺鑫农业最大的业务,营收占比一直在65%左右,每年的营收也有百亿。

但百亿营收止步于2021年,2021年白酒营收102.25亿,营收占比达到了68.77%,此后一路下降,到2023年降至68.23亿,营收占比也降到了64.41%。

深挖背后的逻辑就是高端上不去,白酒销量还下滑。

一、高端之路,道阻且艰。

我们都知道顺鑫农业产品的定位就是“低端酒”,基本在50块钱以下,走低价亲民路线,这也导致公司的盈利能力不行。

为摆脱困境,公司也在作出突破,推出高端品牌“魁盛号”,定价达到了1598元,比飞天茅台还高,还推出了金标陈酿,头号种子等单品。

其他产品也在陆陆续续提价,2024年初再次对4款牛栏山陈酿进行了提价,提价幅度6元/箱。

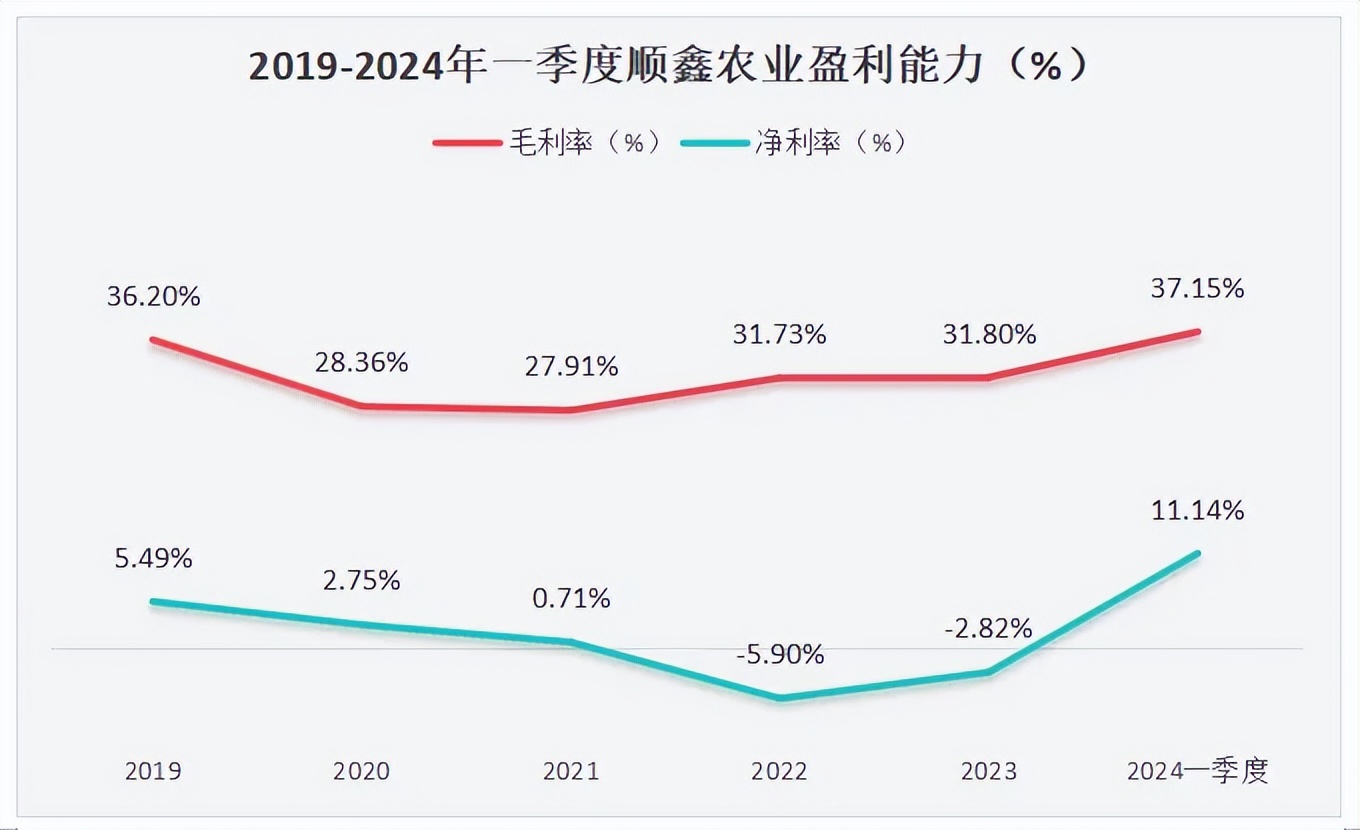

在这些措施下,公司的盈利能力明显增强了,2024年一季度净利率进一步提升至11.14%,创下了十年来新高,这也是2024年公司业绩好转的原因。

不过从淘宝官方旗舰店来看,这些高价酒普遍销量不佳,月销大多仅有个位数或数十不等,顺鑫的高端路不好走啊。

二、白酒销量持续下滑

价格在提高,这几年公司白酒整体销量却在下滑,2021年公司白酒总销量为65.55万吨,到2023年便降到了36.65万吨,降幅高达44.09%。

2023年大单品42度500ml牛栏山陈酿同期销售量也由39.53万吨降到了24.64万吨,与2022年相比,2023年42度白牛二少卖了1.1亿瓶。

当然,有人说白酒销量的下滑与新国标的启动有关。

为了解决该问题,顺鑫农业推出了纯粮酒—42.3度500ml的牛栏山陈酿白酒,即“金标陈酿”,并计划2023年销量突破500万箱,2025年力争完成销售1500万箱。

可计划赶不上变化,2023年金标陈酿全年销量仅有108万箱,销量为6531.27千升,同比下滑41.86%,当然这一成绩还是在顺鑫农业大力营销下实现的呢。

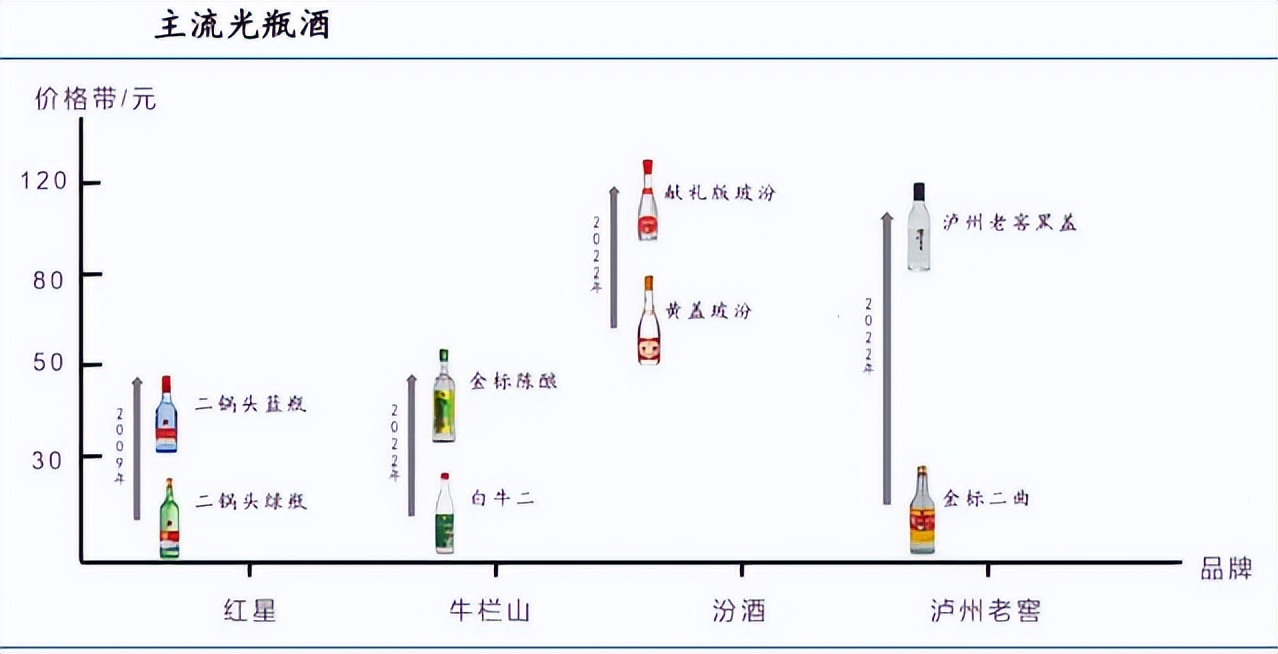

再者,在低端白酒行业,消费黏性低,杂牌多,还有地域门槛,竞争异常激烈,除了老、玻汾、小郎酒、龙江家园、红星外,还有江小白、光良等新派白酒玩家。

此外,近年来低度果酒的崛起也吸引了众多年轻消费者的目光,让顺鑫农业雪上加霜。

作为低端酒,一直涨价是不可能的,高端酒更是干不过茅台、泸州老窖、洋河和口子窖的,顺鑫农业还能怎么办?

最后总结一下:顺鑫农业既不富有,也不慷慨,未来也未必能赚钱。

其次公司的主营业务还是不够聚焦,“猪肉+白酒”的商业模式不够好,产品也不够好,未来道阻且长,莫要把鱼目当珍珠。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !