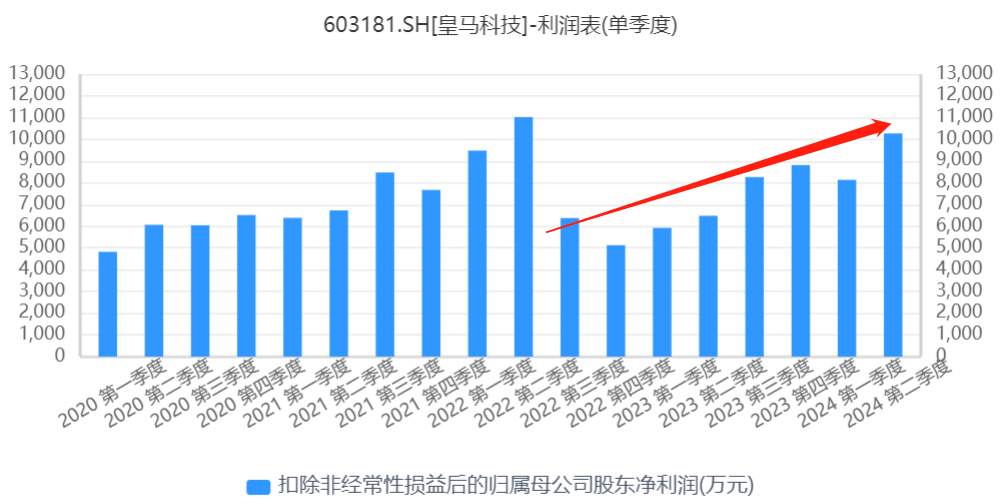

$皇马科技(SH603181)$ 业绩稳了,中报营收利润高增长,再次确认并加速了公司盈利上行周期的趋势。上半年,皇马营收11.09亿,同比+24%,归母利润1.91亿,同比+27%,扣非1.84亿,同比+48%。

剔除减水剂转型完成后,公司业务持续高增长,进入环比增长通道。从主营业务利润可见一斑,24Q2扣非1.03亿,同比+58.48%,环比+26.27%,单季度再次突破亿元大关,创连续8个季度新高。

相较业绩的高增长,本次产销量的快速放量增长更为关键,产销预期可对标全年业绩。上半年,公司产销量分别为8.46/8.42万吨,同比分别为+29.21% /25.47%;二季度,产销量均达到4.37万吨,同比分别+50.76%/25.41%,环比分别+6.68%/8.17%。

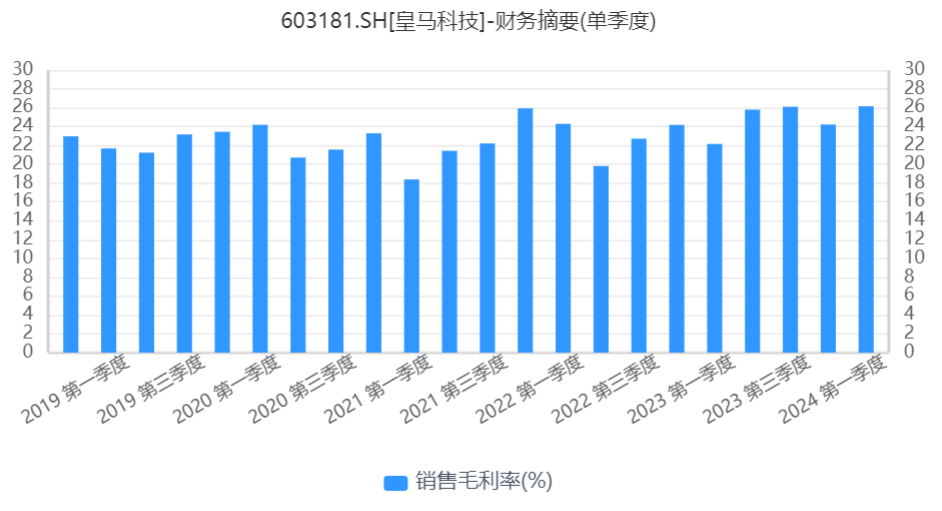

另外,随着新兴业务的增量,公司盈利能力也在逐步提升。公司毛利率,二季度达26.16%,相较Q1增长1.94个百分点,创出公司单季度历史新高。

还是原先的逻辑:去年公司小替大产品结构转型完成后,是一个盈利上行拐点;今年产销量是关键,与员工深度捆绑后,可以期待今年小品种的持续放量。而当前皇马逐季度产销的持续放量,或将意味着全年业绩的稳步增长。

有足够的信心和经营效益支撑,才有足够的底气。半年报中,有一段对全年预期信心十足的表述值得足够的重视:“2024年下半年,公司管理层将继续围绕完成全年各项目标任务,坚定不移聚焦市场效益,凝心聚力稳增长、促发展,力争向广大股东交出一份满意的答卷,谱写皇马高质量发展的新篇章!”

追加内容

本文作者可以追加内容哦 !