从选股逻辑看, 表现更好的个股基本满足2个条件: 一是主业足够纯正, 行业回暖为其带来很大的业绩弹性; 二是市场此前的预期足够低, 种种原因导致公司的估值/价值被忽视。

沿着这样的思路, 可以认真研究一下符合以上两个条件的成分股--华润啤酒。 三十年前行, 终带来“ 时间的复利” 。

8月19日, 华润啤酒发布中报, 营业收入为237.44亿元, 归母净利润为47.05亿元, 同比增长1.2%, 经营活动现金流入净额同比增长了25.6%。

占比“ 首超” 50%, 高端化发展步入新阶段

目前, 华润啤酒的啤酒板块, 构建了“ 4+4” 品牌组合群, 即由勇闯天涯superX、 马尔斯绿、 匠心营造、 花脸组成四大中国品牌, 以及喜力、 红爵、 苏尔等组成四大国际品牌。

其中, 2019年4月, 华润啤酒完成了对喜力中国的收购与整合, 拿到了啤酒高端化进程中的一张王牌。 彼时国内啤酒高端化一是国际啤酒霸主百威英博, 二是青岛啤酒。

经过几年的努力, 2023年喜力啤酒在中国的销量达60万千升, 喜力销量同比增长近60%。

到2024年上半年, 华润啤酒次高档及以上啤酒销量较去年同期实现单位数增长, 其中通过电商渠道的销量较同期增长约60%。 高档及以上啤酒销量较去年同期增长超过10%, 「 喜力」 、 「 老雪」 和「 红爵」 等产品销量, 均较去年同期增长超过20%。

更值得关注的是, 受益于此, 华润啤酒中档及以上啤酒销量占比首次超过50%。

从啤酒的总量上看, 这份中报体现出消费环境带来的一定影响, 但就产品结构来说, 华润啤酒在高端化领域里又迈出了坚实一步, 这也是未来啤酒行业的核心高地。

华润啤酒在高端化发展中取得的业绩, 证明—— 啤酒高端化远未见顶, 而是即将进入发展的新阶段。

对此, 华润啤酒董事会主席侯孝海表示, 当前中国消费品中国啤酒高端化进程已显著推进, 从以品质提升、 价格提高和结构改变为特征的初级阶段, 迈向价值化、 体验化、 个性化和消费场景化并重的第二阶段。

中金公司也在研报中指出, 华润啤酒的啤酒业务, 产品结构持续优化, 高端化趋势明显, 这符合当前啤酒行业的升级趋势。 并且认为, 随着消费者对品质生活的追求日益提升, 高端化仍将是啤酒行业发展的主线。

2024年上半年, 华润啤酒持续推进“ 决胜高端” 战略落地, 通过各类主题推广和渠道营销活动, 继续培育与推广各重点高端品牌。

上半年, 华润啤酒将「 勇闯天涯superX」 进行焕新升级上市; 国际品牌推广方面, 开展「 F1」 、 「 欧冠」 、 「 欧洲杯」 、 「 ATP」 和「 喜力电音」 主题营销战役吸引年轻消费人群, 推动喜力品牌持续高速增长。 一系列推广动作, 对高端品牌的销售起到了直接促动作用, 效果显著。

2024年上半年, 华润啤酒采取多项降本增效措施以控制经营费用, 实现未计利息及税项前盈利人民币63.65亿元, 较去年同期上升约2.6%。 若不计已确认推行产能优化所产生的相关固定资产减值亏损, 和一次性员工补偿及安置费用的影响, 啤酒业务未计利息及税项前盈利, 较疫情前的2019年同期实现翻番, 未计利息及税项前盈利率, 大幅提升多于10个百分点至28.3%。

啤酒毛利率逐年递增, 白酒贡献利润奶牛

经过高端化布局与发展, 2018年到2024年中报, 华润啤酒的啤酒业务, 整体毛利率从35%提升到46.91%, 逐年递增, 达到截止目前的最高值。 以喜力为核心的高端产品, 增长动能仍然强劲, 成为华润啤酒未来业绩的有力保证。

以2024年中报作为对比, 华润啤酒46.91%的毛利率已接近百威亚太。 近五年财报数据也显示, 华润啤酒的销售毛利率( GM) 呈现逐年递增趋势。

然而, 啤酒毛利低是不争的行业事实, 即使做到头部, 也要面临红海如青岛啤酒、 燕京啤酒、 重庆啤酒等巨头竞争。 形成对比的是, 白酒行业一直是我国高毛利的消费品行业。 拓展白酒业务, 成为一条提高毛利和现金奶牛的路子。

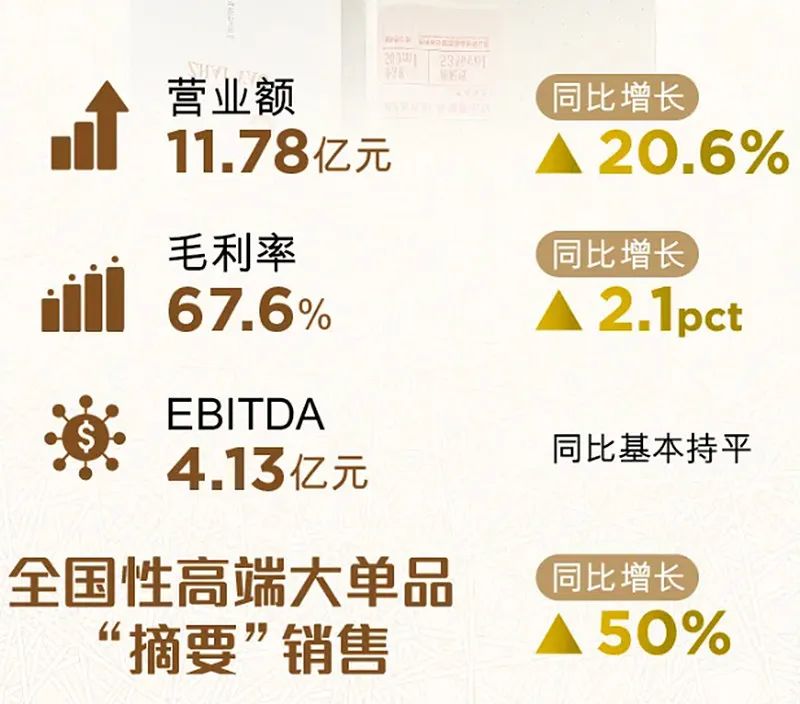

基于这一洞察, 华润啤酒在近年来积极布局和运营发展白酒业务。 从数据上看, 2024年上半年, 华润啤酒的白酒业务营收达到11.78亿元, 较去年同期上升约20.6%, 带动毛利率上升2.1个百分点至67.6%, 战绩表现非常亮眼。

这一切都归功于当初的战略眼光。 2023年, 华润啤酒控股了一家白酒企业—— 金沙酒业。 同时, 华润啤酒将华润雪花事业部及华润酒业事业部分开运作, 并将华润系的三家白酒企业( 景芝白酒、 金种子酒业、 金沙酒业) 放在同一平台上管理。

华润啤酒自交割后积极推进贵州金沙的投后整合、 赋能及提升, 在产品方面推出「 摘要3.0」 、 「 摘要宋词」 、 「 金沙经典」 及光瓶系列吸引不同消费人群。 2024年中报显示, 全国性高端大单品「 摘要」 的销量较去年同期增长超过50%, 贡献白酒业务营业额约70%。

依据啤酒渠道建设白酒, 取得成效后, 对毛利和公司的盈利能力产生了显著的正向影响。 当前, 茅台为代表的白酒头部竞争激烈, 华润啤酒在白酒业务上取得这样的业绩实属来之不易。

下一步, 基于白酒高毛利的行业特征, 同时继续发挥华润啤酒在管理和渠道等方面的优势, 白酒业务的成长空间会越来越广阔, 或许将成为华润啤酒确定性且有利的第二增长曲线。

估值前瞻

尽管当下, 中国啤酒市场复杂多变, 白酒市场面临规模下滑, 但华润啤酒依然有很大的成长发展空间。

从投资的角度来看, 考虑喜力于2018年收购, 华润啤酒近5年的数据, 更有可比性。 当前, 华润啤酒的市盈率在13倍左右, 处于5年来的最低点。

中报披露, 华润啤酒中期股息为每股人民币0.373元, 较去年同期增长30%, 股息率已经超过了3%( 未计算今年发放的0.3元特别分配, 如计算在内, 则股息率为4.3%) , 2023年的ROE在17%左右, 今年, 这一数值大概率会上升。

之前我们提到, 选股的一个标准, 就是ROE+股息率超过20%, 这是兼具成长与安全的标准, 华润啤酒已经超过了。

下半年, 随着房地产风险的逐步释放, CPI的稳步回升, 消费大环境有很大机会得到改善。 作为国内啤酒业的龙头, 「 啤酒+白酒」 双赋能公司, 华润啤酒当前的估值, 已经有明显的安全边际。

任何时候, 能在波谲云诡的商业世界中长久立足的企业, 才敢言未来的强大。 随着高端化占比提升, 以及白酒板块利润的释放, 华润啤酒大概率会跑赢行业, 甚至成为整个消费板块的领跑者。

华润啤酒是难得的一家“ 啤酒+白酒” 双轮驱动公司, 所以从投资标的的稀缺性上考虑, 值得看一看。

本文作者可以追加内容哦 !