24Q2

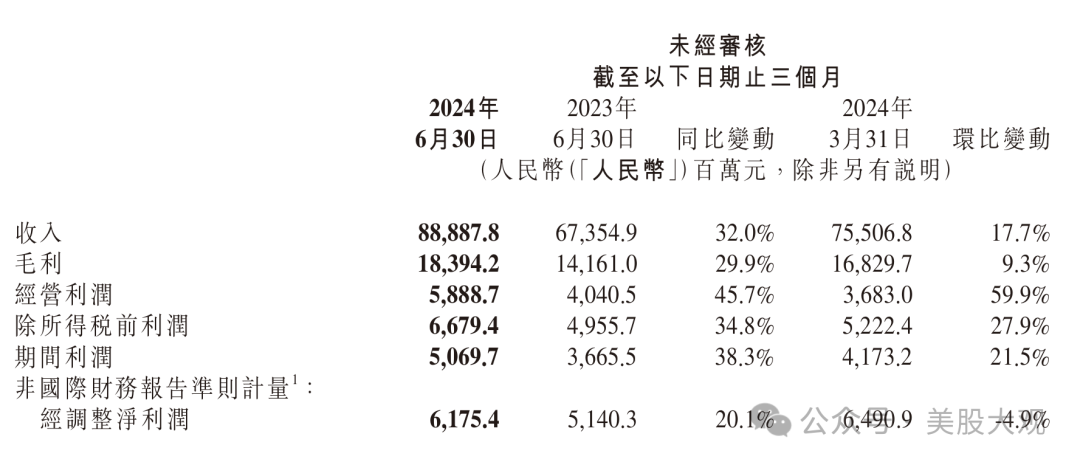

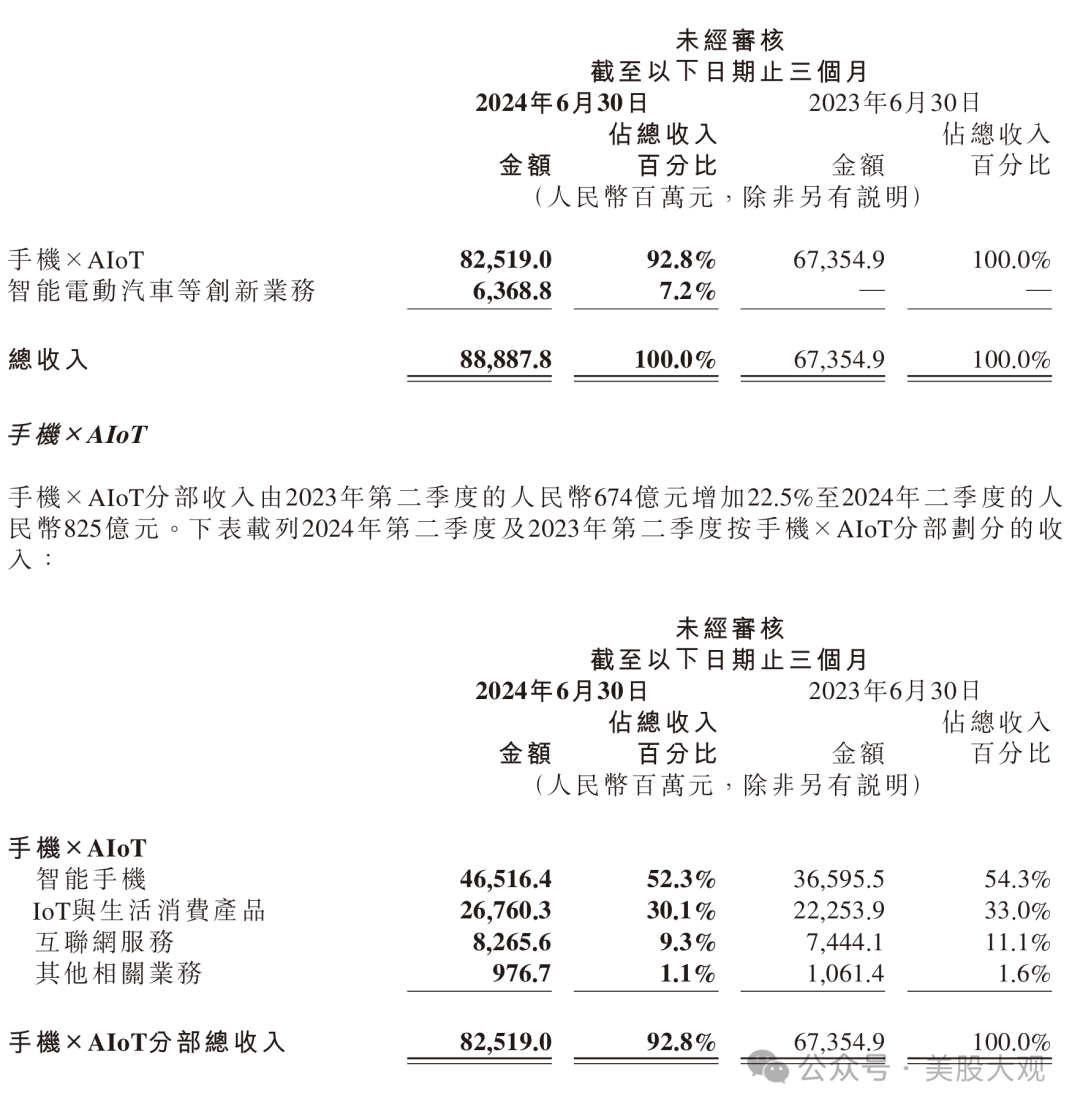

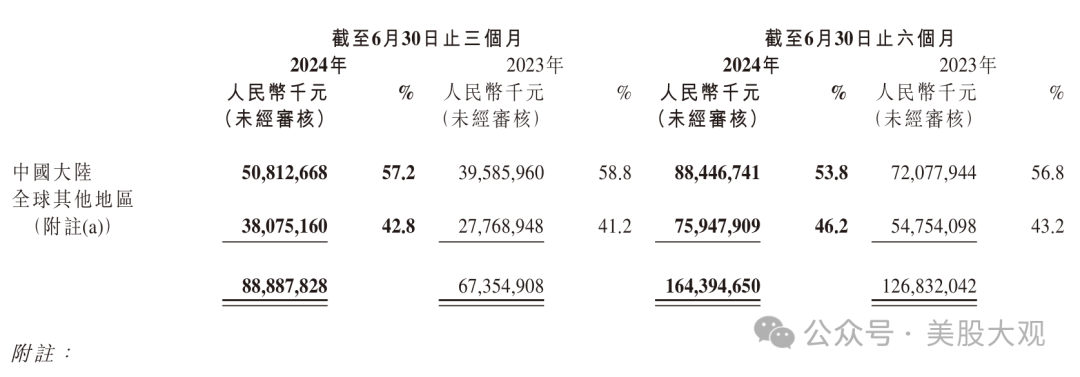

收入由2023年第二季度的人民币674亿元增加32.0%至2024年第二季度的人民币889亿元。

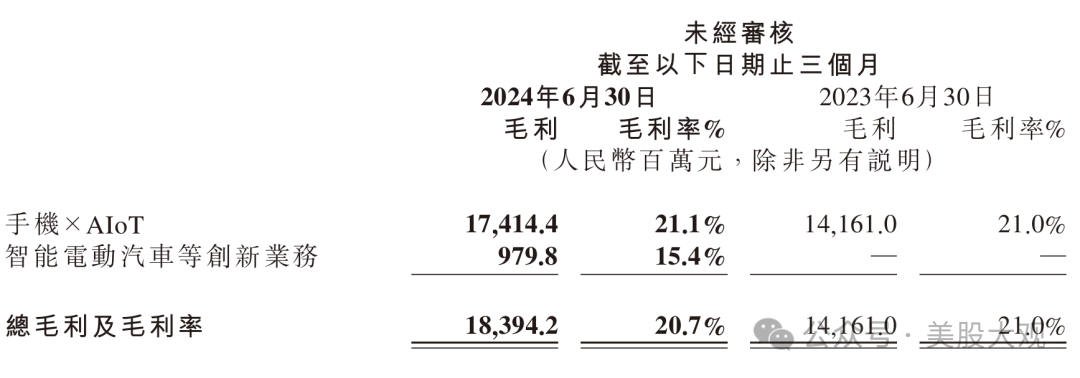

手机×AIoT分部收入由2023年第二季度的人民币674亿元增加22.5%至2024年二季度的人 民币825亿元。2024年第二季度的智能电动汽车等创新业务分部收入为人民币64亿元。

经调整净利润由2023年第二季度的人民币51亿元增加20.1%至2024年第二季度的人民币 62亿元,其中包括智能电动汽车等创新业务经调整净亏损人民币 18亿元。

#手机业务市场份额提升

#业绩超预期

营收细分:

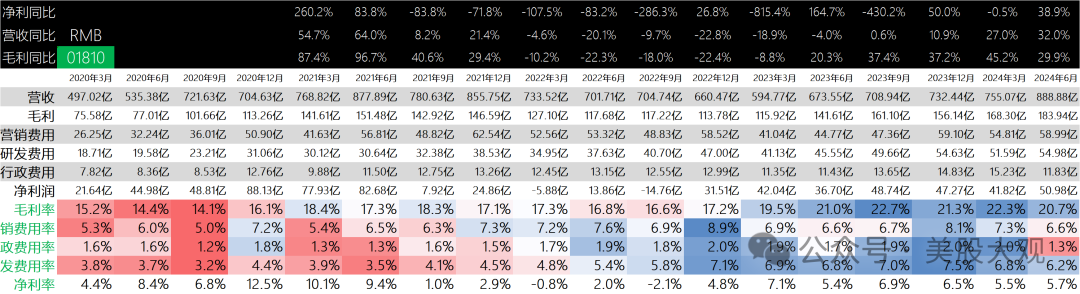

2024年第二季度,小米 集团总收入为人民币889亿元,创历史新高,同比增长32.0%。

业务分部来看:

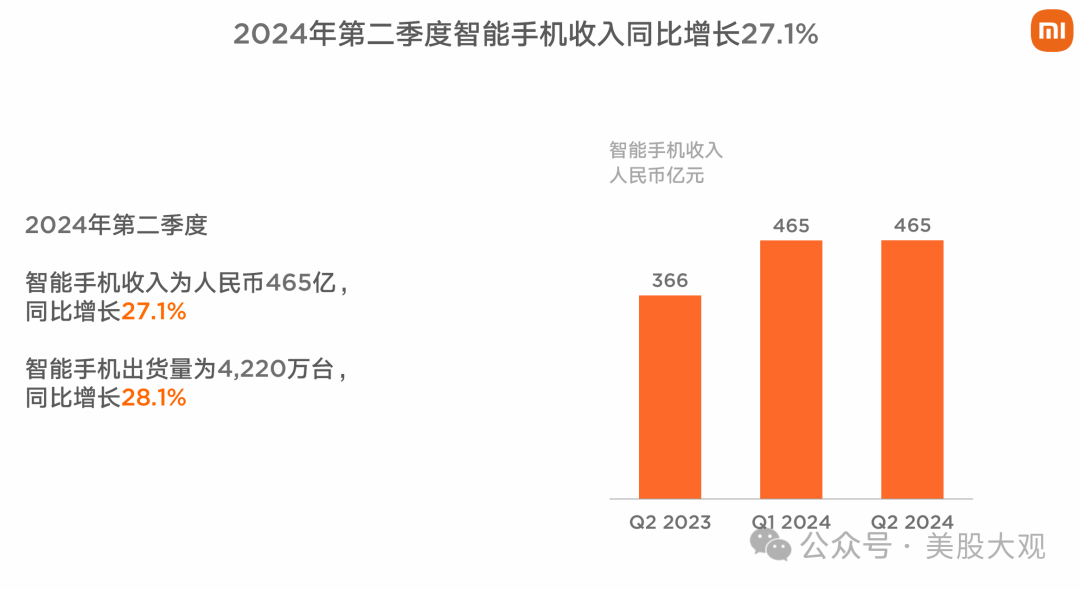

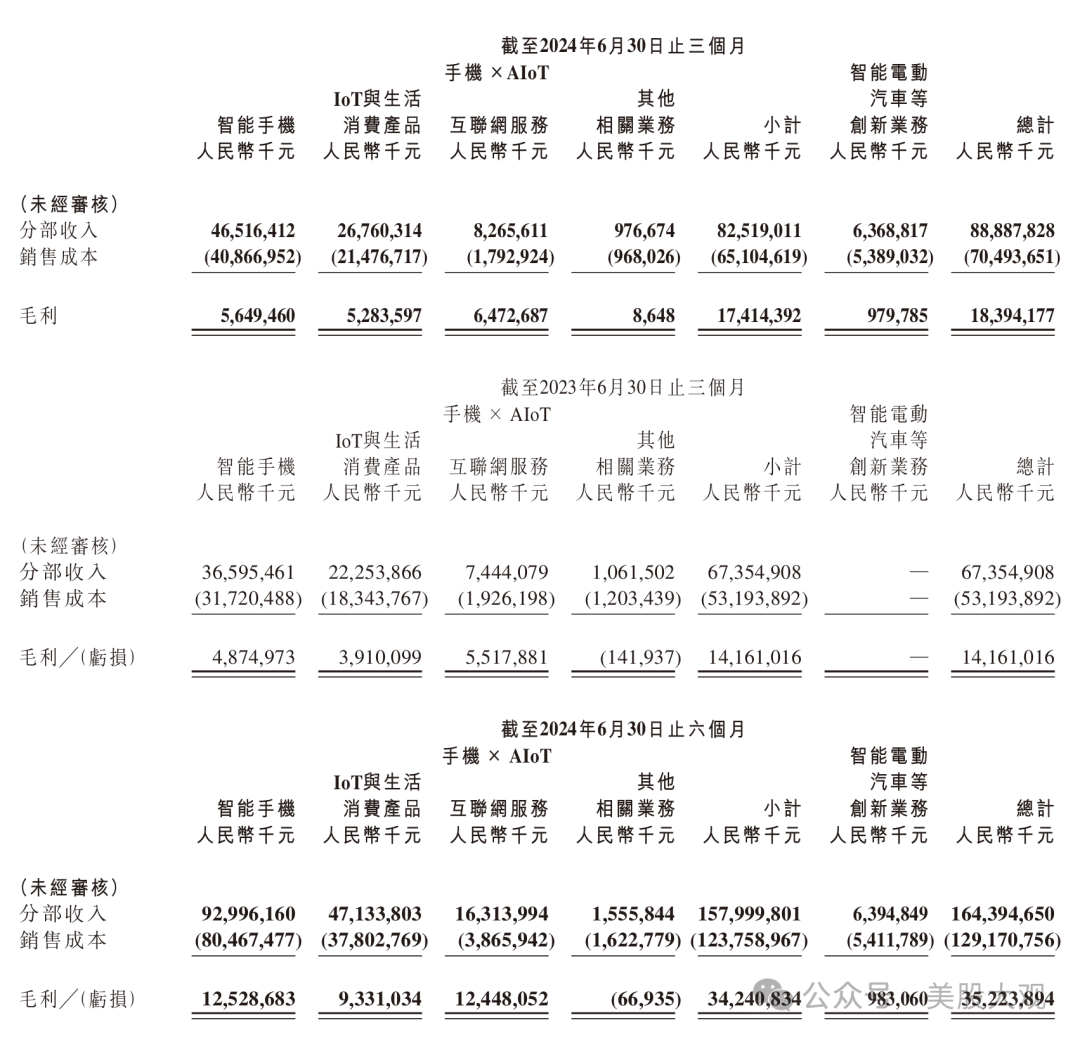

智能手机 智能手机收入由2023年第二季度的人民币366亿元增加27.1%至2024年第二季度的人 民币465亿元,主要是由于智能手机出货量增加所致。

IoT与生活消费产品收入由2023年第二季度的人民币223亿元增加20.3%至2024年第二 季度的人民币268亿元,创历史新高,主要是由于中国大陆的智能大家电、境外市场 的平板及全球市场的可穿戴产品收入增加所致。

互联网服务收入由2023年第二季度的人民币74亿元增加11.0%至2024年第二季度的人 民币83亿元,创历史新高,主要是由于广告业务收入增加,惟部分被游戏业务收入 减少所抵销。

其他相关业务收入由2023年第二季度的人民币11亿元减少8.0%至2024年第二季度的 人民币10亿元,主要是由于出售材料的收入减少,惟部分被空调安装服务收入增加 所抵销。

我们「智能电动汽车 等创新业务」分部收入为人民币64亿元。2024年第二季度的智能电动汽车收入为人民币62亿元。在2024年第二季度,我们交付 27,307辆Xiaomi SU7系列汽车。我们智能电动汽车的ASP为每辆人民币228,644元。

2024年第二季度,集团经调整净利润为人民币62亿元,同比增长20.1%,其中包括智能电动汽车等创新业务经调整净亏损人民币18亿元。

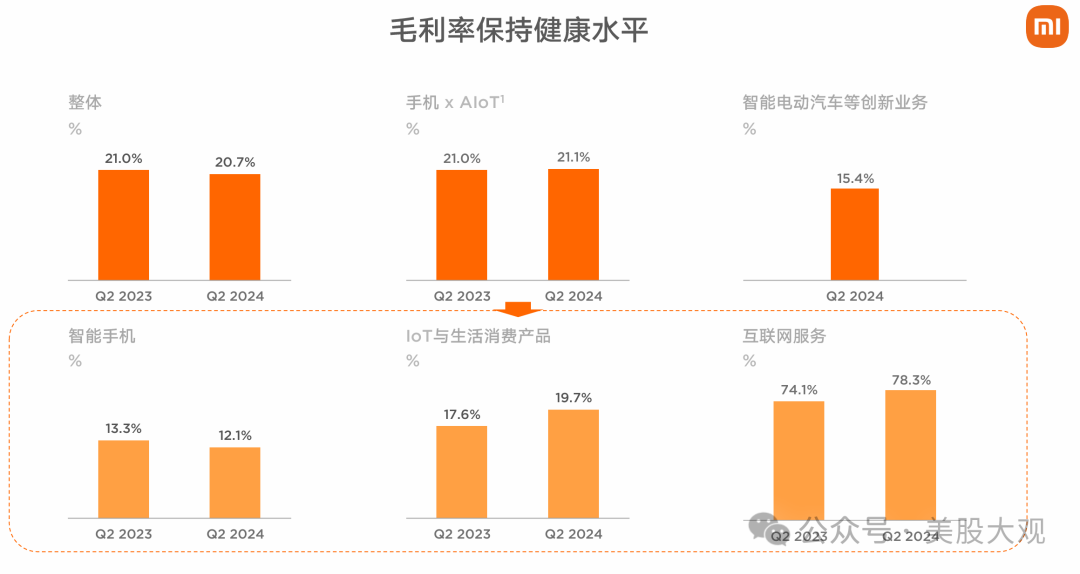

#扣除汽车业务,将调整利润80亿人民币,而汽车业务的毛利率是15.4%,亏损率是-18/64=-28.1%

#

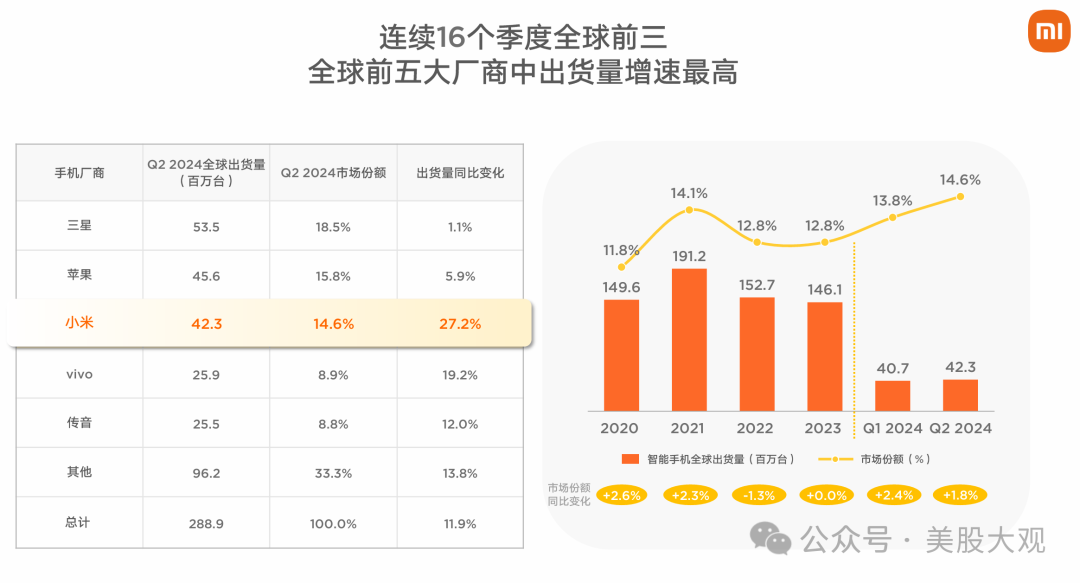

2024年第二季度,我们的全球智能手机出 货量达到42.2百万台,同比增长28.1%。

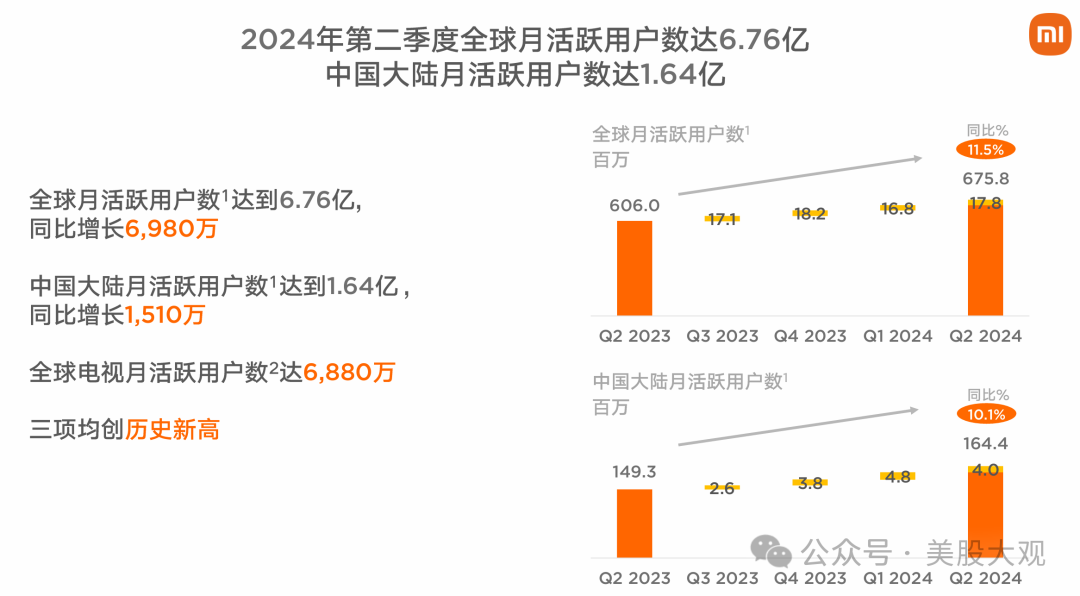

其他重要数据

\

业绩指引

\

历年历季度业绩:

S:

Q2收入888.8亿人民币,增长32%;毛利184亿,增长30%;净利润51亿亿,增长39%。不计入汽车亏损的经调整利润80亿,同比增长56.8%。

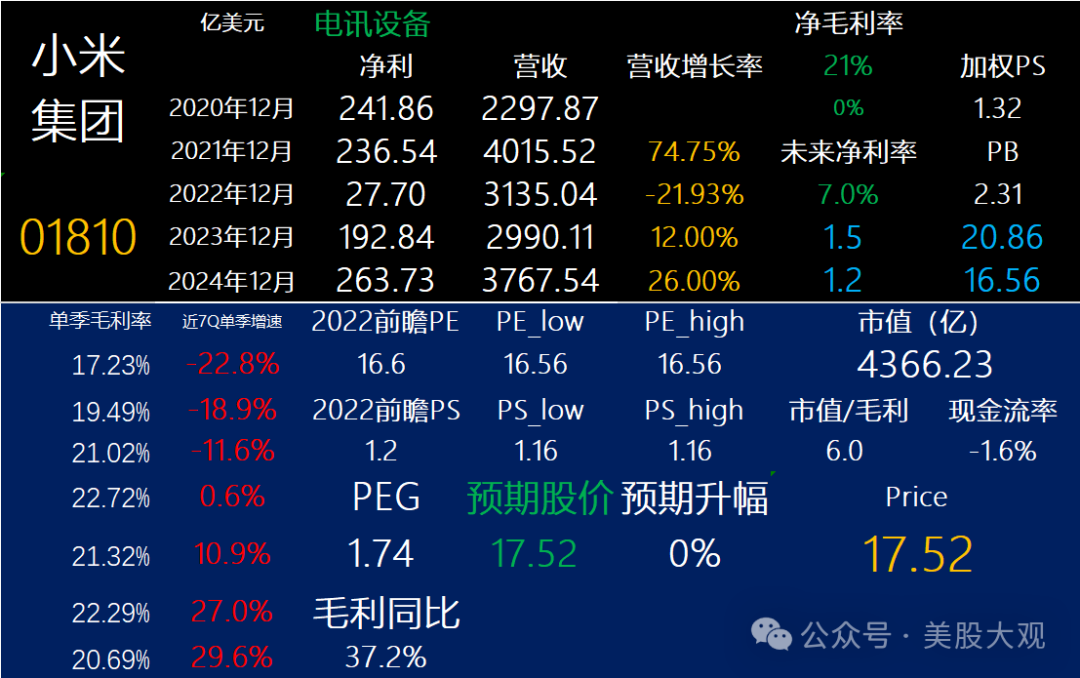

小米的滚动12个月净利润达到了188.8亿人民币,预计未来12个月滚动利润保持增长,2024年预计超过250亿港币,对应前瞻PE约17x左右。

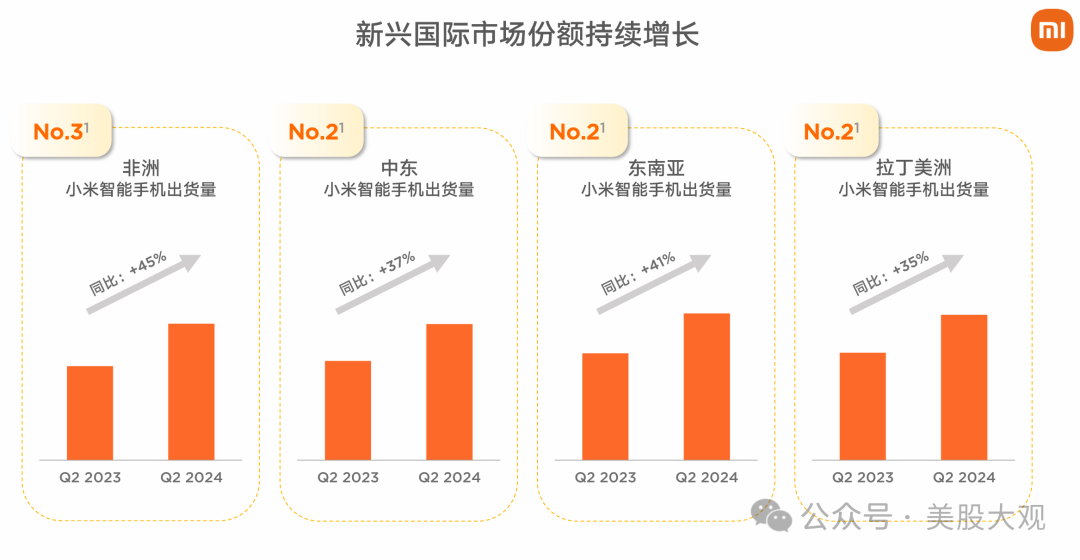

很牛逼的业绩,各业务线全面起飞。除了手机市场份额提升外,家电都是高速增长。足以让美的和格力汗颜。

小米三大业务:智能手机,IOT家电穿戴,互联网,三者在本季度贡献的毛利接近是三分。 未来小米汽车可能成长起来后,可能会打破这个格局。

高速增长使得小米的估值在中概里独具一格,严格意义上算,小米才是国际化最厉害的公司。超过40%的营收都来自海外。

港股发布财报后,美股ADR上涨比港股高了4%,预计港股开盘上涨。

如果中概大盘们都回到稳定的高双位数增长,20x的市盈率估值基本是唾手可得。小米就是标杆。

最近跟踪:小米集团23Q4财报跟踪,Q4触底反弹,市场看好小米汽车

本文作者可以追加内容哦 !