《电鳗财经》文 / 杨力

2023年11月9日,云汉芯城(上海)互联网科技股份有限公司(以下简称云汉芯城)深交所创业板IPO获通过,并于2023年11月20日发布了对审核意见函的回复。

招股书显示,云汉芯城是一家电子元器件分销与产业互联网融合发展的创新型高新技术企业,重点聚焦电子制造产业中小批量电子元器件研发、生产、采购需求。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,云汉芯城计划用4.2亿元募集资金补充流动资金,占总募集资金的比例高达45%,而2022年,该公司的五位高管的薪酬合计接近600万元。云汉芯城经过多轮融资,但目前该公司的各项流动性指标仍然落后于同行可比公司的均值,其资产负债率也远高于同行公司。云汉芯城的创业板属性遭到了交易所的两次问询,该公司的销售费用超过研发费用3倍,且其来自B2B销售业务的收入占比超过98%。

五高管年薪近600万 4.2亿募资补流

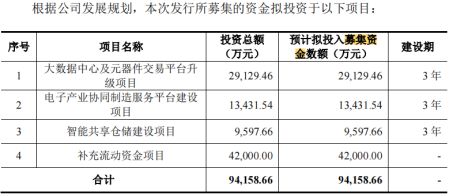

招股书显示,此次IPO,云汉芯城计划募集资金9.4亿元,其中2.9亿元用于大数据中心及元器件交易平台升级项目,1.3亿元用于电子产业协同制造服务平台建设项目,0.96万元用于智能共享仓储建设项目,4.2亿元用于补充流动资金项目。

由此可见,云汉芯城计划用4.2亿元募集资金补充流动资金,占总募集资金的比例高达45%。 从2020年至2022年以及2023年(以下简称报告期),云汉芯城没有现金分红。但值得注意的是,该公司的高管们的薪酬较高。

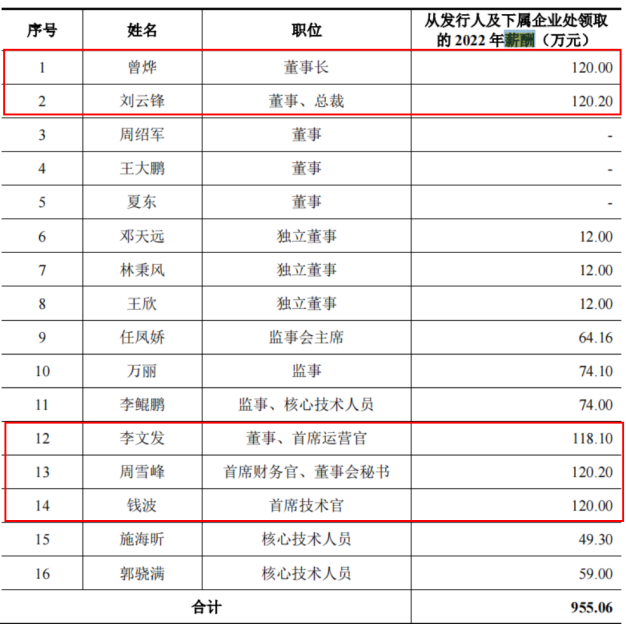

2022年,云汉芯城董事长曾烨的薪酬为120万元,其董事、总裁刘云锋的薪酬为120.2万元,其董事、首席运营官李文发的薪酬为118.1万元,首席财务官、董事会秘书周雪峰的薪酬为120.2万元,其首席技术官钱波的薪酬为120万元。由此可见,上述五位高管们的薪酬合计598.4万元。

报告期内各期末,云汉芯城的货币资金分别为9270.32万元、14828.54万元、22253.71万元和19281.05万元,占当期流动资产的比例分别为20.29%、17.16%、26.53%和25.78%。

云汉芯城的货币资金在报告期内能增加是因为该公司多次融资的结果。2015年,云汉芯城第一轮天使融资2000万人民币估值5455万元;2018年,该公司第二轮融资1.5亿元,估值13.5亿元,2020年5月融资5000万估值21亿元;2020年9月,该公司融资7000万元,估值25.20亿。

报告期内,云汉芯城的经营活动产生的现金流量净额分别为-6878.03万元、-5065.75万元、18817.2万元和5738.88万元。由此可见,过去三年半时间里,该公司有两年的现金流为负值。

报告期内,云汉芯城的各项指标落后于同行可比公司的均值。云汉芯城的应收账款周转率分别为13.22次、13.36次、12.09次和9.23次,同期可比公司的均值分别为4.21次、4.76次、4.35次和3.45次;云汉芯城的流动比率分别为1.86倍、1.41倍、1.91倍和2.25倍,同期可比公司均值分别为2.42倍、2.28倍、2.4倍和3.14倍;云汉芯城的速动比率分别为1.42倍、0.99倍、1.43倍和1.69倍,同期可比公司的均值分别为1.93倍、1.73倍、1.71倍和2.42倍。

报告期内,云汉芯城的资产负债率分别为47.15%、59.48%、45.69%和36.3%,同期可比公司均值分别为38.2%、43.31%、40.59%和37.91%。

销售费用超研发费用3倍

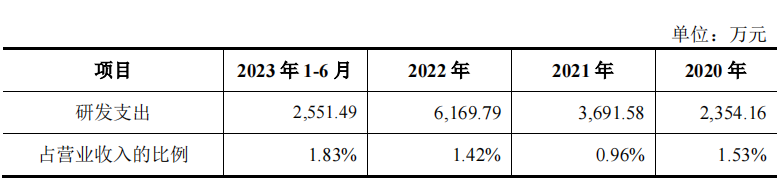

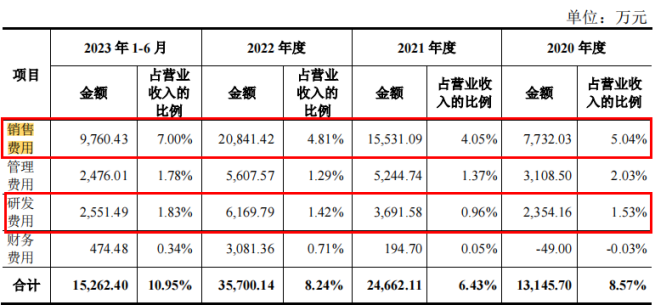

招股书显示,截至目前,云汉芯城拥有发明专利16项,软件著作权207项。报告期内,该公司的研发费用分别为2354.16万元、3691.58万元、6169.79万元和2551.49万元,占当期营业收入的比例分别为1.53%、0.96%、1.42%和1.83%。

云汉芯城的研发费用远落后于销售费用。报告期内,该公司的7732.03万元、15531.09万元、20841.42万元和9760.43万元,占当期营业收入的比例分别为5.04%、4.05%、4.81%和7%。

云汉芯城的研发费用率分别为1.53%、0.96%、1.42%和1.83%,同期同行可比公司的研发费用率均值分别为1.66%、1.46%、1.39%和1.8%。由此可见,云汉芯城的研发费用率与同行可比公司不相上下。

值得注意的是,云汉芯城的销售费用率和同行可比公司的对比情况明显不同。云汉芯城的销售费用率明显高于同行可比公司均值。报告期内,云汉芯城的销售费用率分别为5%、4.03%、4.8%和7%,同期可比公司的均值分别为3.87%、3.99%、4.18%和4.39%。

截至2023年6月30日,云汉芯城共有研发人员92名,占发行人员工总数10.31%。

报告期内,云汉芯城的B2B销售业务毛利率分别为11.29%、12.29%、12.28%和14.37%,同期可比公司的均值分别为12.54%、13.98%、14.03%和13.33%。

创业板定位定位被两次问询

云汉芯城在招股书中披露,该公司是一家电子元器件分销与产业互联网融合发展的创新型高新技术企业,重点聚焦电子制造产业中小批量电子元器件研发、生产、采购需求。

报告期内,云汉芯城来自B2B销售业务的收入占比分别为99.49%、99.71%、99.56%和98.82%,同期PCBA的收入占比分别为0.49%、0.25%、0.39%和1.04%;其他业务收入的占比分别为0.02%、0.05%、0.05%和0.14%。

由此可见,云汉芯城超过98%的收入来自B2B销售业务。根据国家统计局和国家统计局办公室发布的《国民经济行业分类(GB/T4754-2017)》、《2017国民经济行业分类注释》,结合《上市公司行业分类指引(2012年修订)》,云汉芯城的行业分类应属于“F51批发业”中的“F5193互联网批发”,不属于“互联网和相关服务”。但云汉芯城仍于2022年10月12日取得高新技术企业证书。

云汉芯城的11项核心技术系利用相关领域专业技术手段,主要针对电子元器件线上分销领域进行定制化开发的技术。云汉芯城拥有的主要技术包括BOM智能识别匹配算法等11项,主要集中于数据搜索、需求匹配。

交易所曾在两个问询函中质疑云汉芯城的创业板定位,云汉芯城在回复问询函时表示,公司产品创新体现在利用信息技术对信息系统/模块的应用开发和利用大数据、人工智能等技术手段,实现对电子元器件相关数据资源的高效利用,不断深化多层次、多场景业务中的应用,提升电子元器件流通领域的经营效率。

云汉芯城的客户可自主在线上商城上实现产品搜寻、BOM配单、在线询价、在线下单、电子合同、在线支付、订单物流跟踪等采购全流程操作。在此过程中,由于在产品搜寻、BOM配单、在线询价、在线下单等方面会因订单规模或产品类型增加而增加了客户操作成本,部分客户出于便利性考虑,会要求客服在后台为其生成订单。

报告期内,通过客服手工录入订单对应的金额分别为22,840.22万元、61,685.69万元、147,667.39万元和99,118.03万元,占营业收入比例分别为27.62%、40.22%、38.50%、41.03%。

本文作者可以追加内容哦 !