这几年,受各种因素影响,生物医药行业颇为艰难。如今,国内创新药全产业链支持政策开始落地施行,美联储九月降息几成定局,“饱经风霜”的创新药企们,翘首以盼好日子早日到来。

未来固然很美好,但在尘埃落定前,创新药仍要靠少数几个“优等生”来支撑行业宝贵的信心。

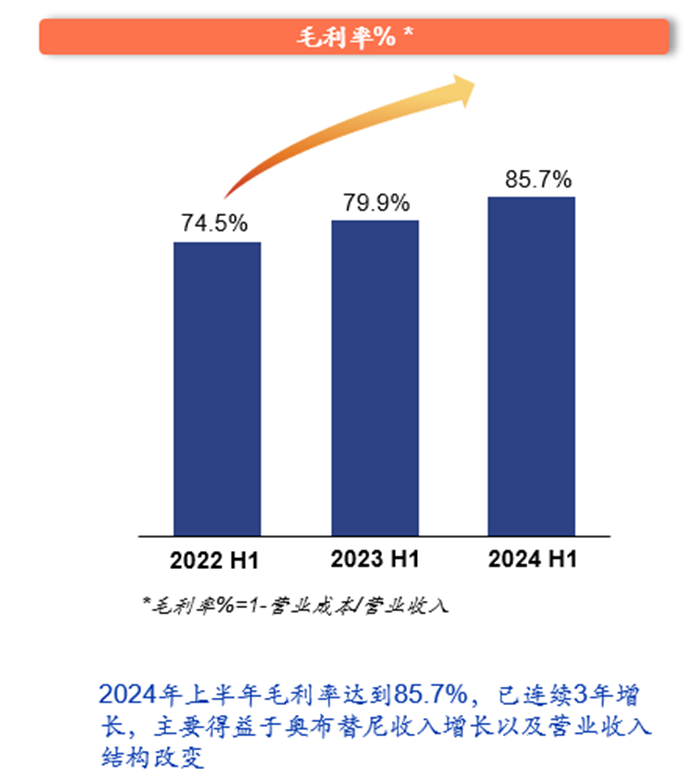

诺诚健华正是那个“邻居家的孩子”。2024年中报显示,诺诚健华核心商业化产品奥布替尼上半年实现营收4.2亿元,同比增长30%,毛利率水平也进一步优化达到85.7%,提升5.8个百分点。二季度奥布替尼的表现更为强势,在MZL(边缘区淋巴瘤)这个独家适应症的加持下,单季度销售收入同比实现49%的高额增速,上半年整体亏损大幅收窄38%。

而更为关键的是,考虑到核心产品商业化进展顺利,诺诚健华将2024年奥布替尼销售收入至少同比增长30%的业绩指引调高至35%。

“苦日子”里的优秀业绩往往更能提振信心,商业化预期兑现、调高业绩指引,在MZL独家适应症上市并纳入医保的贡献下,诺诚健华的商业化能力迈上了一个新的台阶。

独家适应症MZL助力奥布替尼厚积薄发

显然,诺诚健华对于奥布替尼充满信心。

在优异疗效与高选择性的加持下,BTK抑制剂奥布替尼已成为血液瘤治疗领域的优选新药。自上市以来,奥布替尼已获批用于既往至少接受过一次治疗的慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、套细胞淋巴瘤(MCL)以及边缘区淋巴瘤(MZL)三项适应症,且均已进入国家医保目录。尤其是MZL适应症的获批,使得奥布替尼成为中国首个且唯一获批针对MZL适应症的BTK抑制剂,并在《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2024》中被列为边缘区淋巴瘤(MZL)二线治疗的I级推荐方案。

MZL是中国第二的常见性淋巴瘤,长期存在着治疗手段匮乏的问题。有专家表示,奥布替尼安全性良好,且该类药物目前主要为口服,比较方便,因此,可以为患者的长期用药或在家用药带来便捷选择。此前,MZL患者基本只能通过化疗治疗,现在,随着以奥布替尼为代表的小分子靶向药物的问世,有希望在未来进入无化疗时代。

从奥布替尼二季度的表现来看,MZL这个独家适应症的市场空间正在快速释放。而诺诚健华也将积极推进一线血液瘤适应症,并开展奥布替尼治疗原发免疫性血小板减少症(ITP)、系统性红斑狼疮(SLE)等多种自身免疫性疾病的临床研究。从血液瘤到自身免疫性疾病,彰显了奥布替尼巨大的商业化潜力。

作为核心商业化产品,诺诚健华在奥布替尼上的深厚布局如今已迎来回报,随着在血液瘤与自免两大领域的深入拓展,奥布替尼的增速也将进一步加快。

商业化成功的关键一步

创新是Biotech的立身之本,而商业化则是生存与发展的必需品。

独家适应性上市、临床进展加快,诺诚健华雄厚的研发实力已经无需验证。此时,商业化是诺诚健华面临的关键考验。

诺诚健华今年对商业化团队进行了升级。2024年初,有近30年医药行业市场销售管理经验,熟悉包括肿瘤、自免等多个特药治疗领域的“老将”陈少峰加入诺诚健华。同时,诺诚健华进一步推进经营效率优化,持续加强商业化团队能力建设。

商业化团队不断提升执行和运营效率,聚焦战略重点,确保有效执行公司的市场计划,从而迅速渗透市场,凸显了公司致力于在商业化领域持续创造价值并推动可持续增长的承诺。

亮眼的业绩是市场对勇敢者的奖励。而在业绩增长的背后,不难看出诺诚健华亏损大幅收窄、毛利率显著优化的底层原因。以2024上半年来看,诺诚健华在持续扩大研发投入的同时,其亏损大幅收窄,毛利率更是实现了连续上升,这无疑是商业化效率提升的成果。

(数据来源:定期报告 公开数据整理)

商业化上的成功意味着诺诚健华已经拥有了不俗的自我造血能力,长远来看,这也意味着拥有了稳定的现金流,可以更进一步投入到诺诚健华一直以来坚持的BIC/FIC、解决未被满足临床需求的道路。

从临床前到商业化全产业链平台的搭建让公司的运转更为高效。诺诚健华CD19单抗坦昔妥单抗(tafasitamab)联合来那度胺治疗复发/难治弥漫性大B细胞淋巴瘤(DLBCL)上市许可申请(BLA)获药监局受理,并纳入优先审评。据预计,坦昔妥单抗将于2025年上半年正式获批上市,成为商业化团队开拓市场的又一重磅产品。与此同时,公司正加速开发的BCL-2抑制剂ICP-248与奥布替尼联用潜力显著,BCL-2抑制剂是BTK抑制剂耐药后的首选治疗方案,形成最佳序贯治疗。

飞轮转动下,诺诚健华的商业化步伐已经迈入新的阶段。

差异化管线矩阵

以拥有BIC/FIC潜力的核心产品为基点,向血液瘤、实体瘤和自免领域扩展,诺诚健华打造的管线矩阵具有明显的“差异化”特征。

创新药的这场寒冬是对Biotech核心创新能力的一场考验,真正的创新以及差异化是最好的出路。

实际上,随着政策端对创新药野蛮生长的管控力度不断加强,差异化布局的优势也更为显著。从诺诚健华自免领域管线来看,TYK2抑制剂ICP-332是诺诚健华布局自免疾病的核心管线之一,因其同类最佳的临床数据而广受期待。目前全球范围内尚无TYK2抑制剂获批治疗特应性皮炎(AD),而ICP-332已于日前获美国FDA批准开展临床并完成首例患者给药。据诺诚健华介绍,该药有望于2024年下半年在中国启动针对AD适应症的3期临床、并将提交针对第二个适应症白癜风的 II /III期IND申请,在美国已启动临床试验。

同样在近期,诺诚健华TYK2变构抑制剂ICP-488治疗银屑病II期临床试验完成患者入组,期待今年数据读出。在实体瘤领域,诺诚健华自研的第二代TRK抑制剂Zurletrectinib(ICP-723)获权威期刊《Nature》子刊《British Journal of Cancer》(英国癌症杂志)刊登,文章指出,Zurletrectinib具有强大的颅内活性,可治疗NTRK基因融合阳性肿瘤,并克服第一代TRK抑制剂的获得性耐药。Zurlectrectinib已进入新药上市申请准备阶段(pre-NDA)。

从管线布局中,不难看出诺诚健华走“差异化”道路的决心。

结语

创新药的本质究竟是“药”还是“新”?这个问题无异于询问一家企业究竟是想生存还是想发展。

Biotech想要成功,关键在于如何在坚持以临床需求为本的前提下,平衡研发与商业化,这需要管理层、研发团队、商业化团队具有高度的专业性,在正确的战略支撑下实现研发成果的快速转化,最终能够以良好的业绩呈现给市场。

(本文转载自《药时代》)$诺诚健华-U(SH688428)$$诺诚健华(HK|09969)$

本文作者可以追加内容哦 !