公司概况

飞科电器是一家以个人护理小家电为主的厂商。飞科电器2016年上市,总股本为43560万股,IPO发行价格为18.03元,募资7.86亿元,之后未再进行募资,公司也不缺钱。上市至2023年底,共实现归母净利润61亿左右,期间累计分红53.6亿元。2023年分红方案已出,每10股分红23元,股息率达4+%,分红金额占归母净利润98.26%。

公司股权

从股权结构上看,第一大股东为上海飞科投资有限公司,而上海飞科投资有限公司大股东为李丐腾先生,李老板间接和直接持有飞科电器接近90%的股份,所以实控人为李丐腾先生。

公司产品以个护电器为主

个护电器类产品

电动剃须刀、电吹风、电动牙刷、冲牙器、电动理 发器、鼻毛修剪器、女士剃毛器、烫发器等

个护电器类产品

电熨斗、挂烫机、加湿器、智能健康秤、毛球修剪器、颈椎、护眼仪等

厨房电器产品

电水壶等

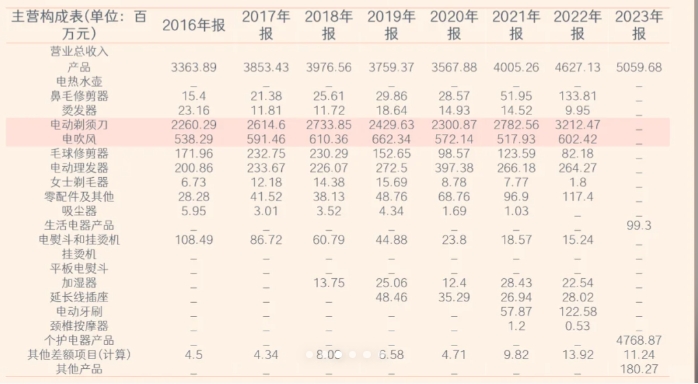

公司的营收以个护类产品为主,2023年个护类产品占营收比例为94.25%,而个护类产品中,又主要以电动剃须刀和电吹风为主。

公司负债主要为经营性负债,有息负债率极低

公司资产负债率较低且基本是经营性负债。2019和2020为0,2021年有三百多万,2022和2023有一千五百万左右,有息负债几乎可以忽略不计。

公司资产负债率较低且基本是经营性负债。2019和2020为0,2021年有三百多万,2022和2023有一千五百万左右,有息负债几乎可以忽略不计。

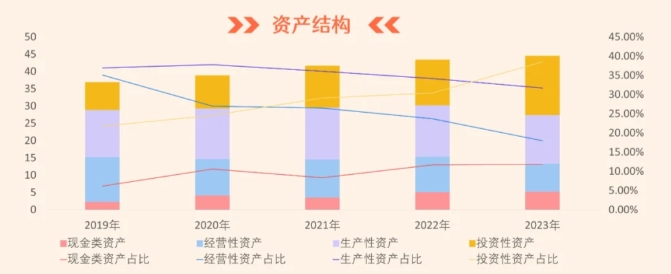

资产组成中,现金及投资性资产增速较快

资产结构看,近五年来,公司的投资性资产和现金资产占比不断提升,而投资性资产中主要是交易性金融资产提升较快。交易性金融资产主要是银行的结构性存款和理财。而生产性资产,特别是固定资产近几年几乎没有增加,公司是一家资产比较轻的公司。

资产结构看,近五年来,公司的投资性资产和现金资产占比不断提升,而投资性资产中主要是交易性金融资产提升较快。交易性金融资产主要是银行的结构性存款和理财。而生产性资产,特别是固定资产近几年几乎没有增加,公司是一家资产比较轻的公司。

公司营收及利润增速较慢

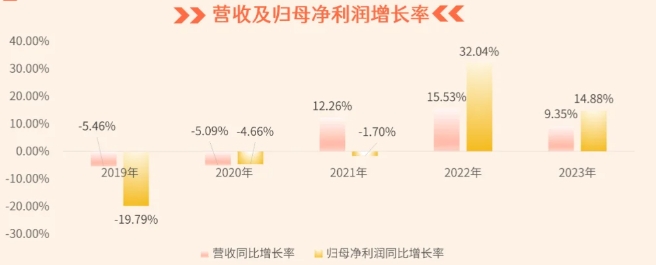

2016年公司上市以后的营收和利润增长来看比较一般,自上市以来营收复合增长率6%左右,扣非归母净利润复合增长率接近6%。营收及归母净利润在2019年和2020年连续两年出现了负增长。从2021年开始,营收和利润同比增长开始回正,近两年增速有所提升,2023年发布数据,营收同比增长9.35%,达50.60亿元,归母净利润同比增长14.88%,扣非归母净利润达8.86亿元。

2016年公司上市以后的营收和利润增长来看比较一般,自上市以来营收复合增长率6%左右,扣非归母净利润复合增长率接近6%。营收及归母净利润在2019年和2020年连续两年出现了负增长。从2021年开始,营收和利润同比增长开始回正,近两年增速有所提升,2023年发布数据,营收同比增长9.35%,达50.60亿元,归母净利润同比增长14.88%,扣非归母净利润达8.86亿元。

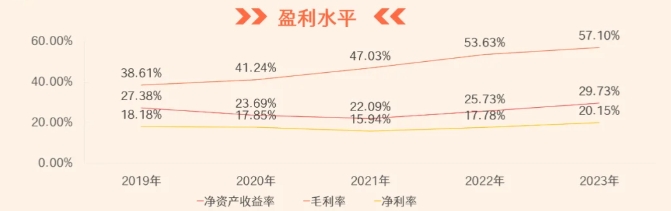

公司盈利能力及质量较好

公司最近五年的毛利水平也在不断改善,2022年和2023年连续两年都保持在50%以上,净利率2023年也达到类20%以上.净资产收益率也相当优秀。

公司最近五年的毛利水平也在不断改善,2022年和2023年连续两年都保持在50%以上,净利率2023年也达到类20%以上.净资产收益率也相当优秀。

随着公司渠线上流量渠道投入,销售费用连续增长

销售费用持续走高,2023年销售费用占营收比例接近30%,主要是广告及推广费用,占整个销售费用接近80%。管理费用和研发费用保持较低水平。

销售费用持续走高,2023年销售费用占营收比例接近30%,主要是广告及推广费用,占整个销售费用接近80%。管理费用和研发费用保持较低水平。

公司未来成长的驱动因素

渠道改革

通过渠道改革增加直营占比,有利于毛利率,净利率的改善,形成利润增长。通过加大内容流量营销,形成营收增长。

产品结构调整

公司通过双博锐和飞科双品牌战略,全面覆盖市场。在博锐完成性价比市场覆盖,飞科品牌往高端覆盖,提升平均单价。

增加品类形成增长点

用新品类替换旧品类。主要是高速电吹风对传统电吹风产品的替代,针对车内、出差等场景,推出新产品。此外退出厨房电器类产品。

本文作者可以追加内容哦 !