导语:CINNO Research统计数据显示,2024年1-6月中国(含台湾)光电显示产业投资金额约1,413亿元,同比下降22.9%。

光电显示产业主要包含显示面板、显示模组、显示材料及设备、Mini/Micro LED(MLED)行业几大类。随着光电显示产业成熟度的提高及产能的逐渐饱和,在全球经济疲软的情况下,产业竞争加剧,各企业之间的竞争压力加大,部分企业为降低成本可能会减少对新项目的投资,因而近两年光电显示产业投资金额呈下滑趋势。

根据CINNO Research统计数据显示,2024年1-6月中国(含台湾)光电显示产业投资资金额约为1,413亿人民币,同比下降22.9%。

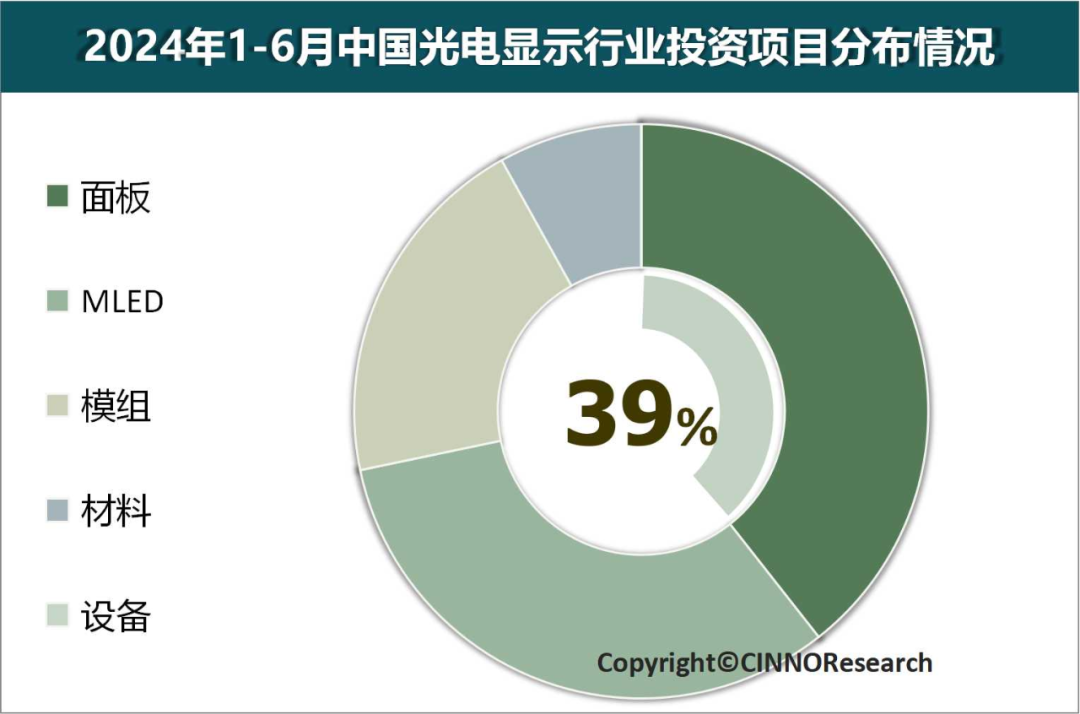

图示: 2024年1-6月中国光电显示产业投资项目分布情况,来源: CINNO Research

光电显示行业内部资金细分流向:

2024年1-6月中国(含台湾)光电显示产业内投资资金主要流向显示面板及Mini/Micro LED(MLED)领域,其中面板投资金额约551.6亿人民币,占比约为39.0%,投资金额同比下降38.4%;MLED投资金额约为461.9亿人民币,占比约32.7%,投资金额同比增长21.9%;显示模组项目投资金额约280.3亿人民币,占比约19.8%,投资金额同比增长9.4%;显示材料投资金额约为118.8亿人民币,占比约8.4%,投资金额同比下降30.5%;而显示设备在2024年上半年则无新增投资项目。

从同比变化来看,MLED及显示模组项目投资金额实现同比增长,显示面板、显示材料及设备类项目投资资金则呈现大幅下滑的趋势。

光电显示项目投资资金区域分布:

2024年1-6月中国(含台湾)光电显示项目投资资金分布共涉及14个省级(含直辖市)地区,但主要以安徽与浙江地区为主,两地合计占比高达71.5%。其中安徽地区投资总金额约为687.7亿人民币,占比为48.7%;浙江地区投资总金额约为323.1亿人民币,占比为22.8%;其余地区投资资金占比均在10%以下。

细分项目来看,2024年1-6月光电显示产业投资金额单项最大的项目即为维信诺第8.6代AMOLED生产线项目,维信诺于合肥市政府就该项目于2024年5月28日签署合作备忘录。该项目将落地于合肥新站高新技术产业开发区,总投资预计为550亿人民币,设计产能为每月3.2万片玻璃基板(尺寸为2,290mm×2,620mm)。

细分到光电显示材料领域,根据CINNO Research统计数据,2024年1-6月中国(含台湾)光电显示材料投资资金按类别来看以光学膜占比最高,投资金额达到90.5亿人民币,但同比下降47.1%;排名第二的是盖板及基板玻璃,投资额约为21.0亿人民币,同比增长5.0%;排名第三的是光掩膜,投资额约为7.4亿人民币,同比下降65.0%。

尽管2024年上半年中国光电显示产业投资金额同比下滑,但从长远来看,随着5G、物联网、人工智能等新兴技术的不断发展,中尺寸AMOLED、Mini/Micro LED、车载视窗、商用显示、健康显示、VR/AR及电子纸等显示应用成为市场热点,在传统消费电子需求逐渐回暖的情况下,光电显示产业的需求将会恢复增长,这一产业仍然具有较大的发展潜力。

本文作者可以追加内容哦 !