作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的薯片

自从北交所对“专精特新”企业敞开大门后,越来越多的相关企业转道北交所完成上市。2022年9月,成功挂牌新三板的岷山环能(873827,全称:岷山环能高科股份公司)在挂牌满12个月后便迫不及待向北交所递表。

然而岷山环能目前存在的业绩下滑但分红不停,还有和安阳经开产投等股东签署的对赌协议尚未清理,同时在当下的市场环境中,其铅酸电池回收业务也看不到光明的未来,这些都将成为公司上市路上的阻碍。

一、家族企业,业绩下滑却分红不停

岷山环能最初成立于1999年,位于河南省安阳市。是一家集有色及稀贵金属清洁生产、危废固废综合回收利用、高新材料制造为一体的资源生产和资源综合利用企业。说得通俗一点,岷山环能的业务主要是铅、银、金、锌等金属的冶炼以及废旧铅蓄电池回收。

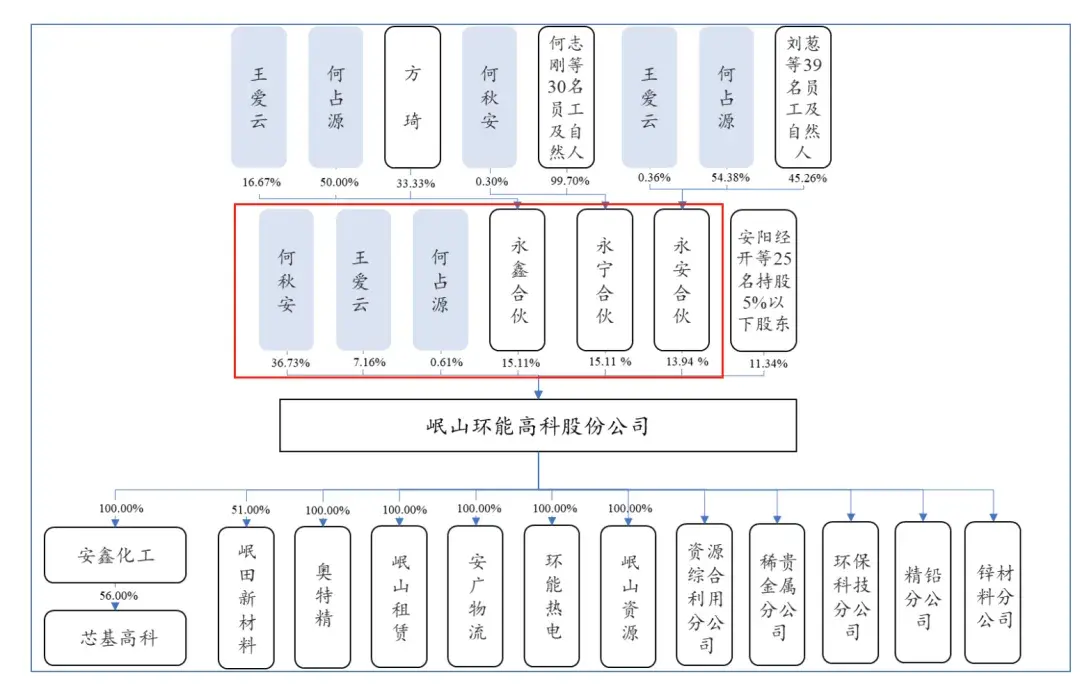

从《招股说明书》可以看到,在公司股权结构上,何秋安王爱云夫妇及其子何占源,三人共持有公司59.61%的股权,即便本次上市股权被稀释后,三人的股权合计依然超过50%,对岷山环能有绝对的控制权。

在公司里何秋安任公司董事长,何占源任公司副董事长,而且从环保员、办公室主任再到公司董事,各个地方都充斥着何家亲属的身影,算是妥妥的家族企业。

岷山环能股权结构情况,摘自《招股说明书》

而家族企业存在的一言堂和经营效率低等问题一直被市场所诟病,在庞大的亲属关系网面前,任何制度和流程都有可能形同虚设,而上市企业最基本的要求就是制度完善且有效,流程规范且高效。

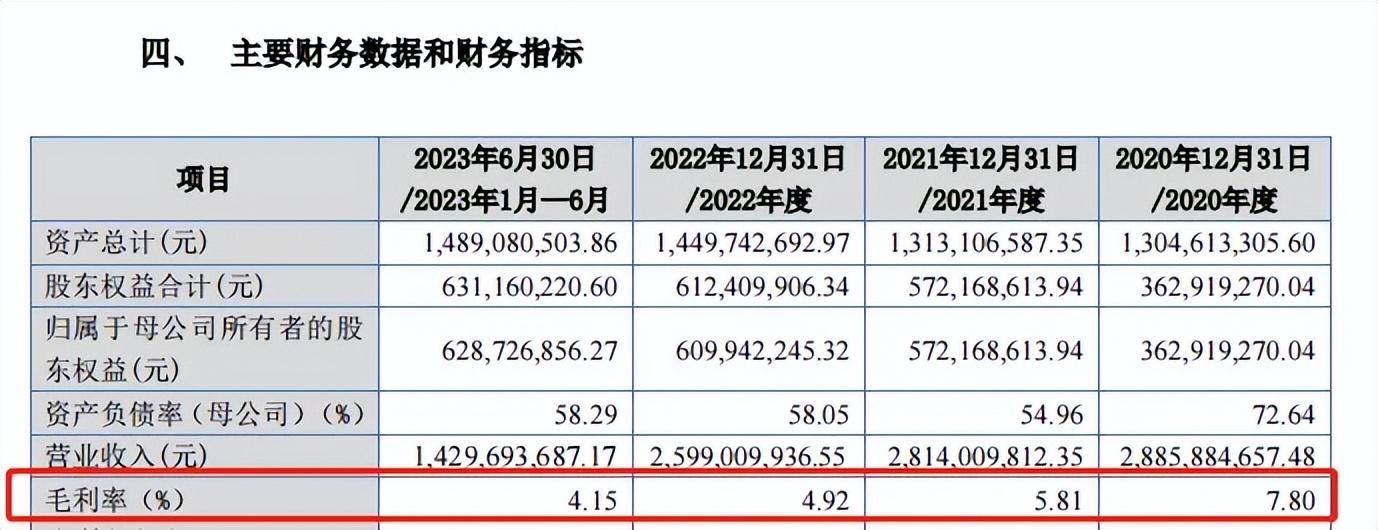

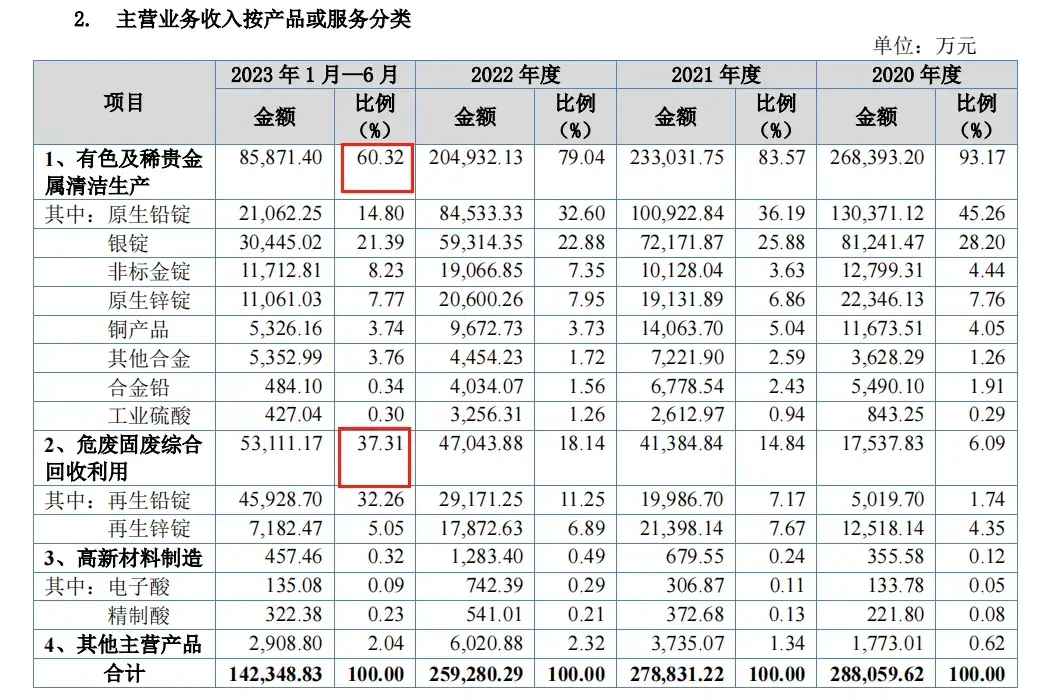

《招股说明书》显示,2020-2023年6月底(简称:报告期),岷山环能的营收分别为28.86亿元、28.14亿元、25.99亿元和14.30亿元。同期净利润分别为0.97亿元、0.71亿元、0.46亿元和0.23亿元,报告期内不论是营收还是净利润整体都处于下滑状态。

对于经营的下滑,岷山环能解释道,主要是由于近几年矿山劳动力及资本开支不足,海外高品位铅精矿供应明显减少。岷山环能降低了业务中高品位铅精矿采购量,并且尽可能多生产销售高毛利的产品。

从《招股说明书》可以看到,岷山环能的金属冶炼业务占比从2020年的93.17%下降至60.32%,但是公司的毛利率却并没有在“尽可能多生产销售高毛利的产品”这一策略中得到改善,反而从2020年的7.80%下滑至2023年6月底的4.15%。

其实岷山环能的经营业绩出现问题,主要就在于铅相关业务上面。后面部分笔者和大家详细说道说道。

在业绩下滑期间,岷山环能并未停止分红步伐。2020年3月、2022年3月和2023年4月,岷山环能进行了三次分红,合计分掉了0.53亿元,而其中有绝大部分流入了何秋安家族袋中。

企业股东享受公司经营红利是无可厚非的,只不过,分红和公司的资金需求需要统筹考虑,不能左手把现金分给股东,右手向市场要钱来上新项目。针对这种上市前大额分红的问题,也是上市审查的重点。

从福华化学、明喆集团等IPO被叫停可以看到,目前监管层对家族企业大额分红掏空公司等吃相难看行为的容忍度越来越低。除此之外,岷山环能目前尚存的对赌协议也是一个比较棘手的问题。

二、对赌协议尚未清理

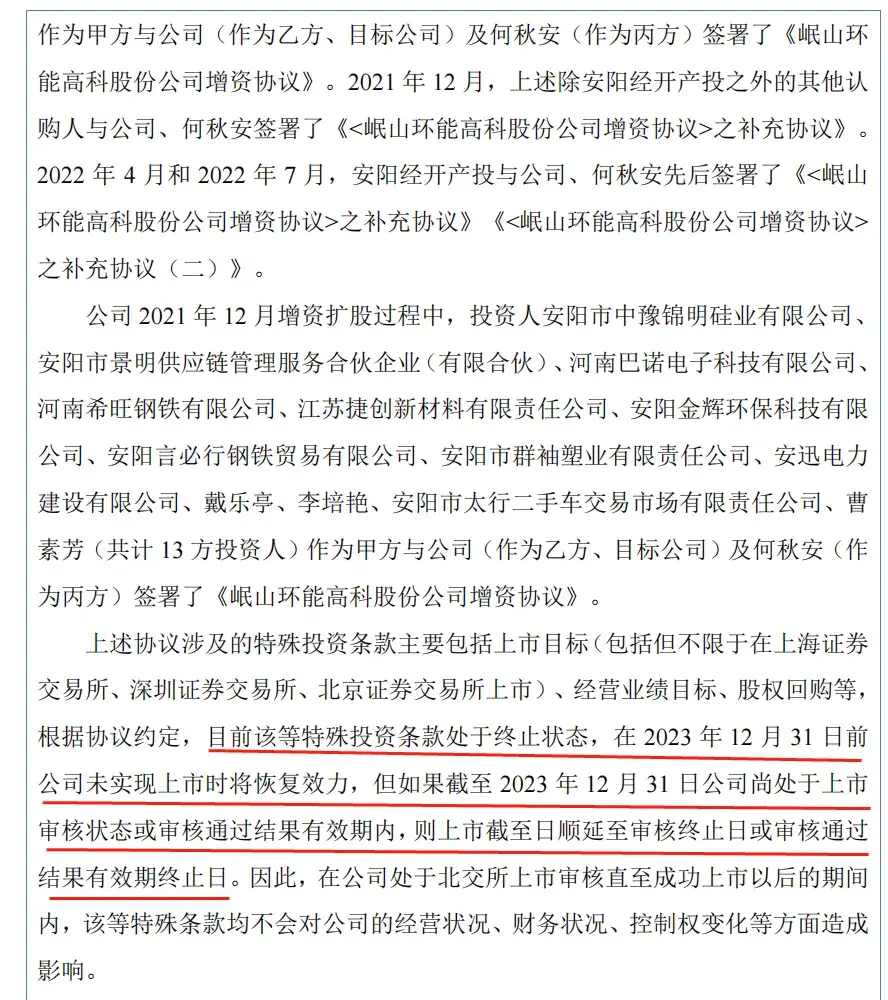

2021年6月和12月,在岷山环能从有限公司变更为股份公司后一年内,公司做了两次增资扩股,引入了安阳经开产投等25名股东。

而包括安阳经开产投在内的22名股东,与岷山环能以及何秋安签署了包含特殊投资条款的增资协议,涉及到上市目标、股份回购、业绩承诺等。

在2022年4月,对特别约定进行调整和部分解除后,增资协议中的业绩承诺只适用于安阳经开产投,而上市目标和股份回购依然适用于签署包含特殊投资条款增资协议的全部股东。

新协议中约定,若未能在2023年12月31日在上交所、深交所或者北交所上市,则何秋安需回购相应股份,由于目前处于上市审查阶段,所以效力恢复时间顺延至审查结果出来时,届时如果未能通过审查,将会触发股份回购。

特殊投资条款,摘自《招股说明书》

而且协议中何秋安对安阳经开产投的业绩承诺为,税后净利润2021年1.3亿元以上(实际0.71亿元),2022年1.6亿元以上(实际0.46亿元),目前来看都未能达到,且2022年6月,针对2021年业绩未达标,何秋安向安阳经开产投全额支付了164.38万元补偿款。

上市审查时,对可能影响公司控制权、财务状况、经营状况的对赌协议会严格审查,目前岷山环能并未对对赌协议的具体内容做完整披露,后续是否会对公司产生重大不利影响还不好说,而如果这个问题没能解释清楚,想要蒙混过关恐怕很难。

除了对赌协议问题外,岷山环能在电池回收业务上存在不小的风险。

三、千亿市场恐难分到一杯羹

前面笔者提到,岷山环能经营业绩下滑,主要就出在铅相关业务上面。

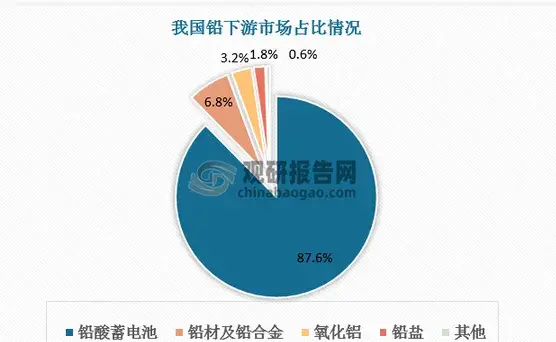

岷山环能与铅相关的业务主要有两大块,一是铅锭冶炼,二是铅蓄电池回收。铅锭主要用于生产蓄电池、化工和冶金设备内衬等,而制作铅酸蓄电池是其最大的下游应用,占比超过80%。

铅下游市场占比情况,摘自观研报告网

报告期内,铅冶炼业占比从45.26%下滑至14.80%。再生铅锭主要是从铅蓄电池回收中提取铅。

岷山环能相关业务占比情况,摘自《招股说明书》

2019年,9部门联合印发《废铅蓄电池污染防治行动方案》,让铅蓄电池的回收业务走上快车道。

然而由于铅酸蓄电池存在的能量密度低、循环寿命短、铅污染严重等自身问题,受到来自锂电池的全面碾压,在动力电池领域铅酸电池开始逐步退出历史舞台。

在铅酸电池行业整体下行的大浪中,岷山环能并不能独善其身。

在如此情况下,岷山环能也并非是坐以待毙,决定进行业务转型。在募资用途中,计划1.2亿元投入退役动力电池梯次利用及回收项目(一期),该电池回收项目涉及到锂电池。

只不过在当下锂电池回收这个万亿市场里,想要分一杯羹并却也绝非易事。

众多上市锂电正极材料厂商加入锂电池回收的行业,如$芳源股份(SH688148)$、$振华新材(SH688707)$等,这些上市企业,背后有更大的资本支持,而像$宁德时代(SZ300750)$等行业龙头也是早已布局。

而有券商研究员指出,动力电池回收的难点在于渠道资源,如何能够以最低的成本获得废旧电池,这将是业务能否盈利和铺开的关键。在此情形下,电池回收厂-电池厂-车企之间的抱团开始显现。

如格林美与瑞浦兰钧(0666.HK)开展“废料换原料”合作模式探索,宝马集团牵手华友循环,华友循环将回收的镍、钴、锂等,提供给宝马的电池供应商,用于生产全新动力电池。

好风也需有好舵手,强强联合的抱团式发展或是后续的主流。

在此情形下,作为锂电回收行业新面孔的岷山环能很难在这个已经被锂电巨头们瓜分的市场上分得一杯羹,这就意味着这块新业务很难发展成公司新的营收和利润的增长极;而其传统的铅相关业务,也大概率会在锂电池的挤压下而走向萎缩,即便IPO成功,未来岷山环能的日子恐怕也是更难过。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#有色金属板块活跃#

本文作者可以追加内容哦 !