天天财经讯,8月23日,上海毓恬冠佳科技股份有限公司(以下简称:毓恬冠佳)将于深交所迎来上会,保荐机构为国泰君安。

毓恬冠佳主要产品为汽车天窗,客户集中度高,毛利率和研发力度却低于同行业平均水平。报告期内,公司存在董事及高管频繁变动的情形。

报告期内董事及高管变动频繁

毓恬冠佳是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商。

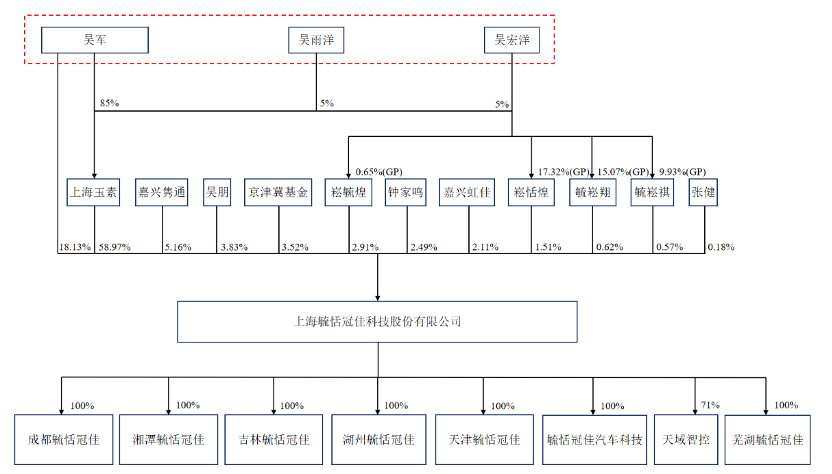

招股书显示,吴军现直接持有毓恬冠佳1194.26万股股份,占公司总股份的18.13%;上海玉素现持有公司3885.00万股股份,占公司总股份的58.97%,吴军持有上海玉素85.00%股权,为上海玉素的控股股东,通过上海玉素间接控制公司58.97%股份对应的表决权。即吴军直接和间接控制毓恬冠佳77.10%股份对应的表决权,为其实际控制人。

吴宏洋、吴雨洋系吴军的女儿,其中,吴宏洋自2021年8月20日起开始担任毓恬冠佳董事,自2021年8月20日至2023年3月18日期间担任公司董事会秘书;吴雨洋自2022年11月25日起开始担任公司董事。根据《证券期货法律适用意见第17号》,吴宏洋、吴雨洋为毓恬冠佳的共同实际控制人。

也就是说,毓恬冠佳实际控制人为吴军、吴宏洋、吴雨洋,三人通过直接及间接方式合计控制公司82.70%的股份。

此外,李筱茗系吴军配偶,持有控股股东上海玉素5%股权;吴朋系吴军胞弟,持有毓恬冠佳3.83%股份,为公司实控人的一致行动人。

当被问及“未将前述人员认定为共同实际控制人的依据是否充分、合理,是否符合相关规定,是否存在规避同业竞争、关联交易、资金占用等监管要求的情形”时,毓恬冠佳仅表示,李筱茗与吴朋均未参与公司经营决策,在公司经营决策中未发挥重要作用。

2020年和2021年,毓恬冠佳分别进行现金分红1000万元和5000万元。彼时公司股权结构为上海玉素、吴军和吴朋分别持股70%、25.45%和4.55%,显然,6000万元的分红还是尽数归实控人吴家所有。

需要重点关注的是,正如吴军的两个女儿都是报告期内才任职毓恬冠佳高管一般,公司董事、高级管理人员在最近2年内发生了频繁变动。

2021年初,毓恬冠佳董事是吴朋、赵剑平、贾维礼;2021年4月,公司董事变更为吴军、吴朋、贾维礼;2021年8月,公司股改后董事变更为吴军、吴朝晖、朴成弘、吴宏洋、刘风景、刘启明、董慧;2022年11月,公司新增尉丽峰、吴雨洋两名董事。

2021年初,毓恬冠佳高级管理人员是贾维礼;2021年8月,公司股改后,任命吴朝晖担任总经理、朴成弘和杨燕担任副总经理、吴宏洋担任董事会秘书;2021年10月,吴朝晖新增担任财务负责人职务;2022年7月,新增朱德引担任财务负责人职务;2023年3月,引入韩奋吉担任董事会秘书,副总经理杨燕离职。

也就是说,截至目前,报告期初担任毓恬冠佳董事的三人均未在公司处担任董事或高管职务。深交所要求毓恬冠佳说明,离职原因及离职后去向,现在任职的公司与毓恬冠佳之间是否存在交易,是否存在关联交易非关联化的情形或风险,是否与离任董事或高管签署竞业禁止或保密协议,是否存在纠纷或潜在纠纷,相关人员的离职是否对公司的生产经营构成重大不利影响。

律师工作报告还显示,毓恬冠佳实际控制人吴军曾为上海布朗的执行董事、法定代表人,上海布朗被吊销营业执照。而上海布朗被吊销营业执照的原因、是否涉及重大违法违规、是否影响实际控制人吴军的任职等问题同样受到监管层质疑。

此外,天天财经注意到,毓恬冠佳存在向关联方鞍山市毓恬房屋开发有限公司拆入资金的情形。2020年,公司向鞍山市毓恬房屋开发有限公司拆入资金3350.00万元。

截至2023年4月30日,毓恬冠佳已清偿上述借款。然而,公司选择向股东拆入资金的方式进行融资的原因,外部融资是否存在受限的情形等问题,还是投资者们关注的要点所在。

毛利率和研发力度均低于同行业水平

2021年-2023年,毓恬冠佳实现营业收入分别为16.94亿元、20.21亿元和24.91亿元,同期归母净利润分别为4283.30万元、7137.26万元和1.60亿元,业绩增速较快。

毓恬冠佳主要客户包括长安汽车、一汽集团、吉利汽车、广汽集团、上汽大众、长城汽车等。上述期间,毓恬冠佳对前五大客户业务实现销售分别为13.41亿元、14.84亿元和18.10亿元,占当期主营业务收入的比例分别为79.69%、74.21%和73.38%,始终超过70%,公司客户集中度较高。

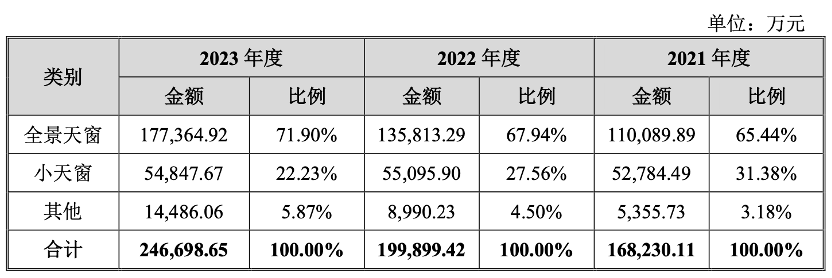

从产品角度来看,2021年-2023年,全景天窗实现营收分别为11.01亿元、13.58亿元和17.74亿元,占主营业务收入的比例分别为65.44%、67.94%和71.90%;小天窗营收分别为5.28亿元、5.51亿元和5.49亿元,占比分别为31.38%、27.56%和22.23%。

报告期内,毓恬冠佳全景天窗业务占比进一步扩大。其中,全景天窗平均毛利率为18.56%,小天窗平均毛利率为8.30%,全景天窗的毛利率显著高于小天窗。综合来看,毓恬冠佳主营业务毛利率分别为14.49%、14.94%和16.84%。

然而,相较于同行业平均水平,毓恬冠佳持续增长的主营业务毛利率似乎并不占据优势。上述同期内,公司同行业上市公司毛利率平均水平分别为20.08%、17.57%和20.25%,均高于毓恬冠佳。

毓恬冠佳在招股书中指出,2023年度公司已成为中国汽车天窗市场第二大供应商,市场占有率为16%,也是截至2022年中国天窗市场前五名供应商中唯一诞生于中国本土的汽车天窗企业。

事实上,频繁强调高度重视研发的毓恬冠佳,研发费用率与同业相比近三年有两年低于行业均值。2021年-2023年,公司研发费用率分别为3.95%、3.08%和2.75%,同行业可比公司平均值则分别为3.90%、4.97%和4.69%。

毓恬冠佳表示,主要系公司主要研发平台相对成熟,对试验模具、材料、设备的需求逐渐降低,研发投入产出比较高。

本次IPO,毓恬冠佳拟募集资金为5.75亿元,其中3.25亿元用于毓恬冠佳新厂房,8700.00万元用于汽车车顶系统及运动部件新技术研发项目,8800.00万元用于汽车电子研发建设项目,7500.00万元用于补充流动资金项目。

毓恬冠佳募投项目达产后新增产能是否有足够的市场消化空间?是否存在产能过剩的风险?天天财经将对此保持关注。

本文作者可以追加内容哦 !