A股的下跌大家都看得见,说白了两个原因:1、大家没钱了;2、对经济没信心。

这个问题一下子也解决不了,没有哪个国家能够真正摆脱经济周期的规律。中国从改开开始一直在走顺周期,没谁真正经历过逆周期,所以现在大家感受非常差。

所以我们就复盘了美国、日本的逆周期状况,以史为鉴、可以知兴替,以人为鉴、可以明得失,我们发现有一个行业无论顺周期、还是逆周期,发展的都非常好,抵御风险、穿越牛熊,这个行业就是——宠物经济!

而我们今天要重点穿透的公司,就是——002891中宠股份!

一、再苦不能苦猫狗,再穷不能穷宠物

宠物经济最大的逻辑在于,现在人养宠物不仅仅是养宠物,而是把他当做家人,对于失独家庭、单身青年、独居老人等等,宠物甚至是自己最重要的“家人”。

人对待宠物的好很多时候远远超过其他家人,随着经济的发展,越来越多人愿意在宠物身上花钱,愿意给宠物花钱。

和人类的家人相处,很多时候你都“不舒服”,无论是互相管教、还是观点冲撞、或者家务不均等,因为你对他有期待,或者他对你有期待,当期待越大、越达不到的时候,你会越失落、越难受、越痛苦。

而宠物,你对他没有任何期待,你不期待他赚钱、不期待他学习、不期待他做家务,所以你不会失望、不会痛苦、不会难过,绝大部分时候给你带来的只有快乐!

宠物经济,本身跟经济无关,跟人的思想有关。

人的思想越解放、越独立、越自由,就越难以与其他人亲密相处,但人本身是惧怕孤独的,所以总要有个生命陪着你,于是宠物越来越吃香。

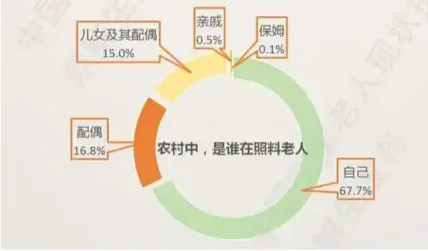

二、单身青年不服输,独居老人怕孤独

(2)老人:害怕孤独,更害怕影响孩子

中国老一辈的父母什么样,大家都知道,他们基本上宁愿委屈自己10分,不远麻烦孩子1分!

《2023年国民经济回升向好 高质量发展扎实推进》的数据显示,2023年末,全国2.167亿65岁以上人口,占全国人口的比例为15.4%;60岁以上人口,数量为2.967亿,占全国人口的比重为21.1%。

而根据《2021社区居家养老现状与未来趋势报告》,65.5%的老年人处于独立居住(一个人居住或与配偶同住)状态,即使在80岁及以上高龄群体中,独立居住占比仍高达48%。

如果当下的年轻人继续选择单身过日子,那他们未来的结果,也只能是“孤独终老”。

老人真的想独居吗?没有多少人想独居,也都想享受天伦之乐,但是如果孩子在外地呢?如果有婆媳矛盾呢?如果单纯的孩子不想跟他们住呢?

对于老人来讲,他们害怕孤独,更害怕影响孩子!

他们需不需要陪伴?越来越多的老人,家里开始养宠物。

三、中宠股份:国产宠物食品的开创者

养宠物需要的东西很多,吃喝玩乐和就医,其中吃字当头。而中宠股份,就是我国国产宠物食品的开创者。

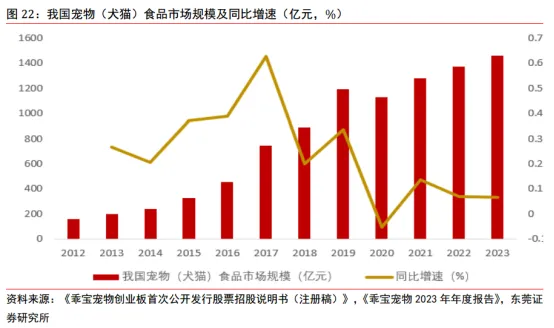

2017-2022年,我国宠物(犬猫)食 品市场规模由743亿元增长至1372亿元,平均增长率达到13.1%,远远超过GDP的增速。且随着未来老龄化、少子化、独居化,将带来宠物陪伴需求的不断上升。

(1)公司营业收入节节攀升,利润将创新高

公司的收入主要来自宠物 零食、罐头、主粮、用品及其他。其中,宠物零食是公司收入最大的部分,达到了11.36亿元,占营收比例为58%,其次是宠物主粮和罐头,合计占营收比例为37%。

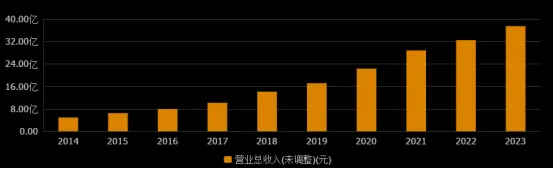

从2014年有数据以来,公司的营业收入连年攀升,到2023年达到37.47的历史最高值。

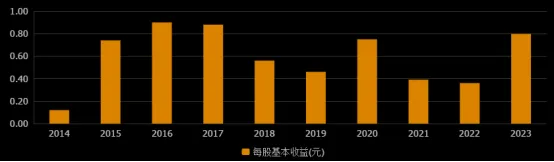

但是公司的每股利润波动比较大,除了2014年,公司利润最低的时候为2022年,每股收益0.36元,这些年平均每股利润在0.6元左右,去年达到0.8元。而今年上半年,公司的每股收益达到了0.49元,今年总体会到1元以上。

为什么波动比较大?一个是主要收入是代工,受到下游厂商的影响,另一个就是行业竞争比较激烈。

(2)公司核心品牌不断发力,国内收入占比不断攀升

公司旗下拥有“Wanpy 顽皮”、“ZEAL 真致”、 “TOPTREES 领先”等三大核心自主品牌。公司的这三个自主品牌销往全球 61 个国家和地区,其中高端品牌 ZEAL 在主要发达国家如美国、加拿大、新西兰、澳大利亚等均有强势的增长。

2018-2023 年,公司境内市场收入由2.51亿元增长至10.86亿元,复合增长率为 34%,收入占比由17.8%提升至29%。在国内,几乎所有的宠物食品本身也都是代工厂,所以国内的销售往往以自主品牌为主,可见中宠的自主品牌增速还是不错的。

不过相对于行业老大乖宝宠物来说,确确实实中宠股份还是差一线,但是中宠的优势在于他的估值较为便宜。

但在一个蒸蒸日上、需求不断增长的行业中,行业内的几个头部玩家都能够有所增长。

(3)定性分析之后要定量,中国宠物还很“穷”

中国过去很多人喂养猫狗,就是剩菜剩饭,现在购买猫粮狗粮、猫狗零食的人越来越多,美国宠物食品的市场规模是450亿美元,这折合3000亿人民币,而国内目前市场规模在1500亿左右。

3倍于美国的人口,宠物食品消费只有美国的一半,若未来达到美国市场规模,则整个市场会翻倍增长;若未来要达到美国人均宠物消费水平,则有6倍增长空间。

根据《2022 年中国宠物行业白皮书》数据,2022年我国单只宠物犬年均支出2882元,单只宠物猫年均支出1883元。而日本狗是1.62万人民币,猫7600人民币;美国狗1万元,猫6600元。

当然这其中也会有物价的差距,但应当整体上,我们在猫狗身上的花费仍然低于美日。

同时从渗透率来讲,根据《2022 年中国宠物行业白皮书》数据,中国宠物家庭户数渗透率,只有20%,美国则为70%,日本为55%,欧洲为45%。这个提升空间,也是很大的!

(4)国内竞争格局分散,但潜力企业不多

全球宠物食品市场集中度较高,2021年,全球前五大厂商玛氏、雀巢、高露洁棕榄、斯马克和通用磨坊市场份额总计能占50%多,而国内市场格局跟国外大不一样,国际巨头拿到的市场份额也不多,前十家企业市场占比仅有24%。

近几年随着线上渠道的迅速发展,本土宠物食品企业借助电商渠道抢占市场份额,头部外资品牌市场份额正在受到挤压。

其中上市公司有:乖宝宠物、中宠股份、佩蒂股份、路斯股份、天元宠物,其中头部公司就是乖宝、中宠和佩蒂。

目前市场知名度最高的是乖宝宠物,所以说这是一片蓝海,竞争格局还比较不错。

四、公司的风险和我们的看法

中宠从估值上看,确实不算最便宜的那一批,市场愿意给他比较高的估值,主要是由于对于宠物经济的看好。

但现实的情况是,国内渐渐跑出来的自主品牌龙头是乖宝股份,这就让大家对他的预期差了一些意思。同时这个行业本身门槛不高,国内目前玩家还是比较多的,所以竞争比较激烈,未来不排除他们之间开始内卷打价格战。

不过价格战,一般会在行业的成熟期,而非发展期,可能这个风险并不那么迫切。

行业很性感,门槛比较低,好与坏,黑与白,在你心里!

_END_

研究不容易,越声投研坚定守护股民利益,坚定弘扬投资正道,喜欢投资、喜欢价值,欢迎点击关注+点赞+在看,投资路上,我们同行!

本文观点由张峰华(执业编号:A0590624080002)编辑整理。文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非越声理财的客户群体,请勿接收或者使用越声通过各渠道所推送的任何信息。股市有风险,投资需谨慎!

本文作者可以追加内容哦 !