爱美客半年报数据我的第一反应是不及预期,我之前有发过一篇关于爱美客的分析文章,对它未来3年的预期增速为20%。今年一季度同比增速是27.38%,我想着今年20%的增速应该是稳的,结果半年报出来增速只有16.35%,其中2季度同比增速为8.03%,掉到了个位数,在这里我提一下,爱美客23年2季度同比22年增速为76.53%,也就是说去年的2季度基数是很高的,今年同比8%实际上不能说太差。

今天我认真看了下爱美客的、昊海生科和华熙生物的报表,看下业绩不及预期主要是行业问题还是企业经营问题。

先说总结:爱美客的增速下滑原因1行业竞争烈度升温2大的消费环境不及预期。

对于1我认为这个竞争烈度还会持续升温的,我之前就说过,爱美客在这么一个暴利的行业里,未来的竞争压力肯定会越来越大,它的一些专利产品的垄断地位会被逐渐打破,后面维持前几年的高速增速会非常难

对于2以下是爱美客财报对行业的分析,我是认可的,当前国内医美的空间还非常非常大,大家对美的追求是难以想象的,当前经济环境差,但以3年为单位去看我认为医美的消费一定比当下会高的多,医美的消费必然增长,我认为其作为行业龙头拿到行业的增速是不难的

另一方面爱美客25年肉毒素类的产品预计会上市,业绩有一定的期待

此外,爱美客也在不断拓展公司在医美设备领域的布局,7月24日,爱美客公告称公司增资控股艾美创,增资后公司对后者持股比例由40%提高至52%,艾美创旗下拥有“嗨爆水”水光仪、一次性使用无菌注射针等产品。爱美客在这样一个高成长的行业里,对相关业务企业做一些兼并收购,有助于快速提高它的市场占有率。

回看爱美客上市以来的数据,绝对是好看的不得了,开局被爆炒到夸张的高度,以至于大家对它的预期特别特别高,本次的增速给了市场一盆凉水,然后直接暴跌12%。

但如果对比大盘,我认为爱美客依然是很优秀的,现金流很健康,没有负债,ROE高达30%+。分红率约50%,账面现金及理财约50亿,这部分我认为基本都可以拿来分红,至于为什么没分红,我认为爱美客管理层一直都偏稳健,上市融资的钱到现在都没用完,账上有钱1方面财务风险更低,一方面有好的兼并机会可以收购快速抢占市场。

未来3年对爱美客的预期增速我调整为15%,行业是好行业,就是行业竞争格局还有很大变数,爱美客给我的安全感不够多,仓位上限为10%

经过这次暴跌,目前爱美客仅仅21TTM市盈率了,可惜我已经有足够的仓位了

以上仅为个人观点,仅供参考,不作为投资建议。

以下是一些分析数据,

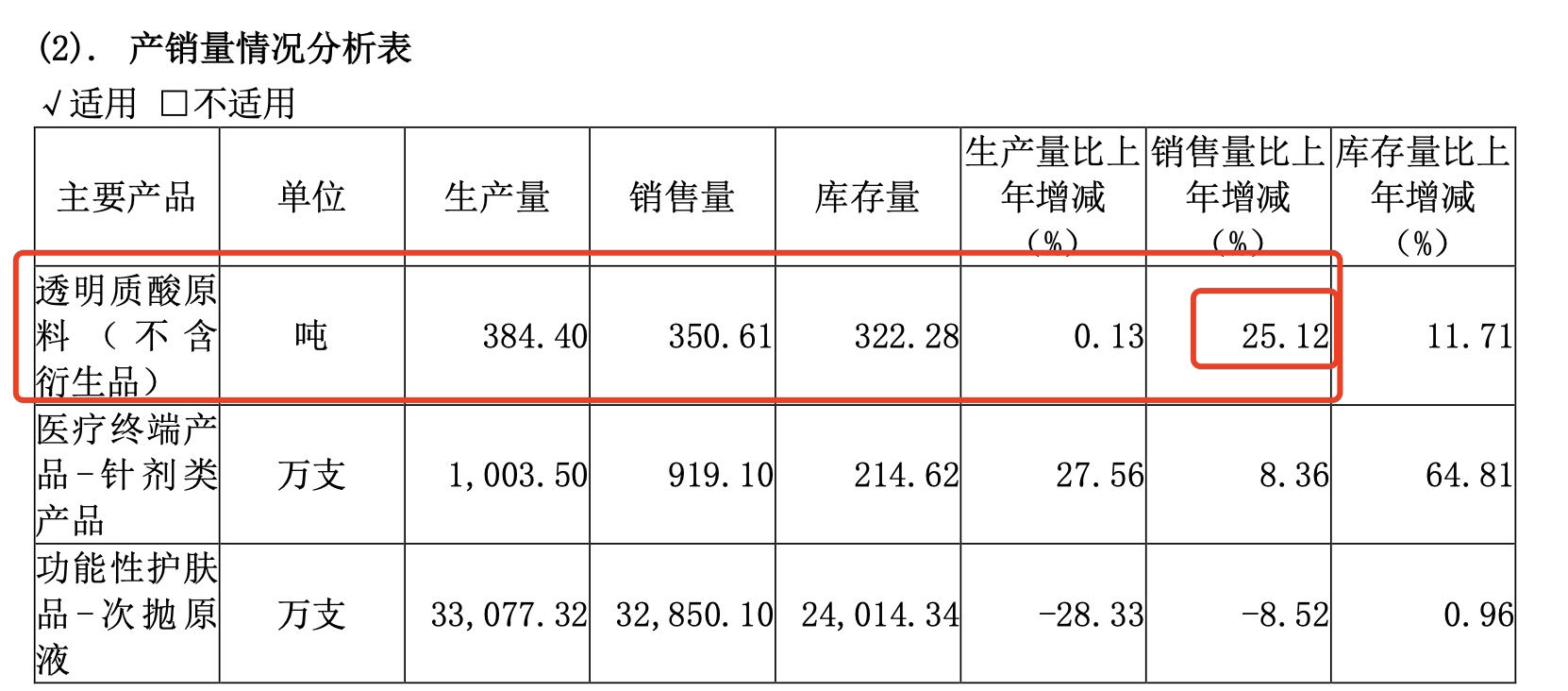

这是爱美客23年玻尿酸产品增速

以下是昊海生科23年医美方面的玻尿酸增速

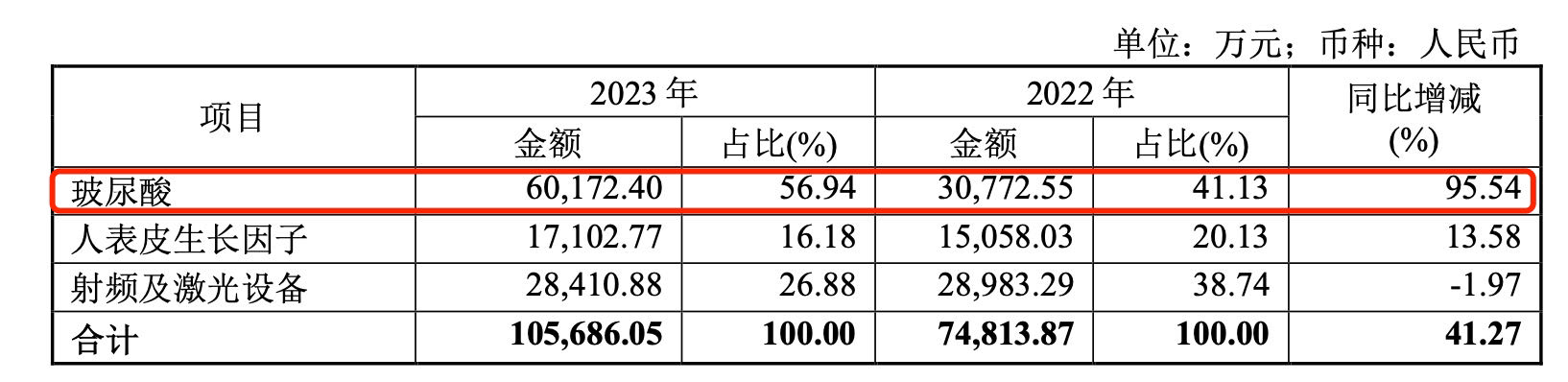

以下是华熙生物23年的

可以看到爱美客和华熙生物增速相当,昊海增速非常高,不知道华熙这部分的销售额,但能看到爱美客的销售额16亿还是领先昊海6亿很多的。

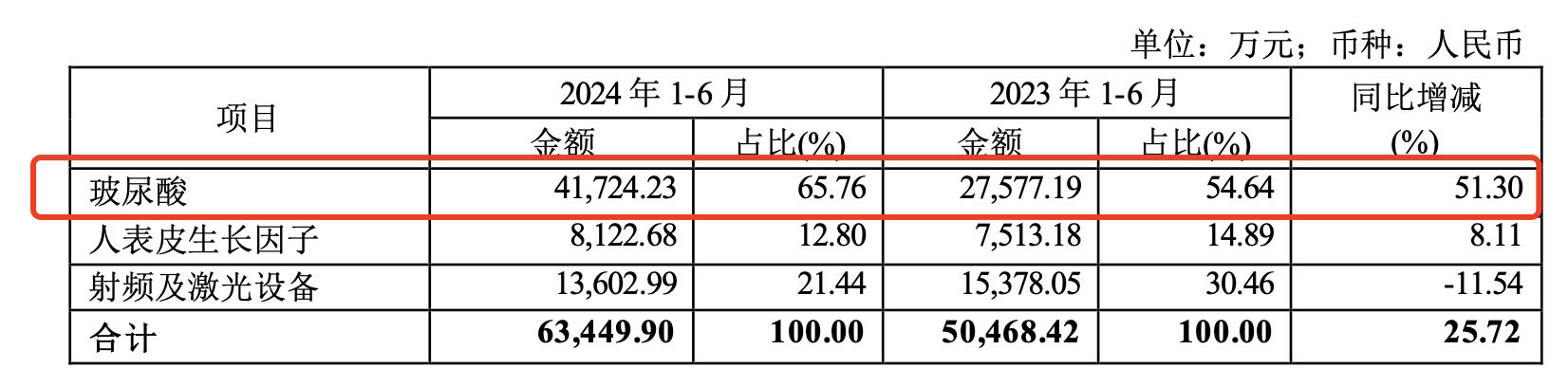

接下来是昊海24年半年报数据,玻尿酸的增速依然非常高,达到51.3%

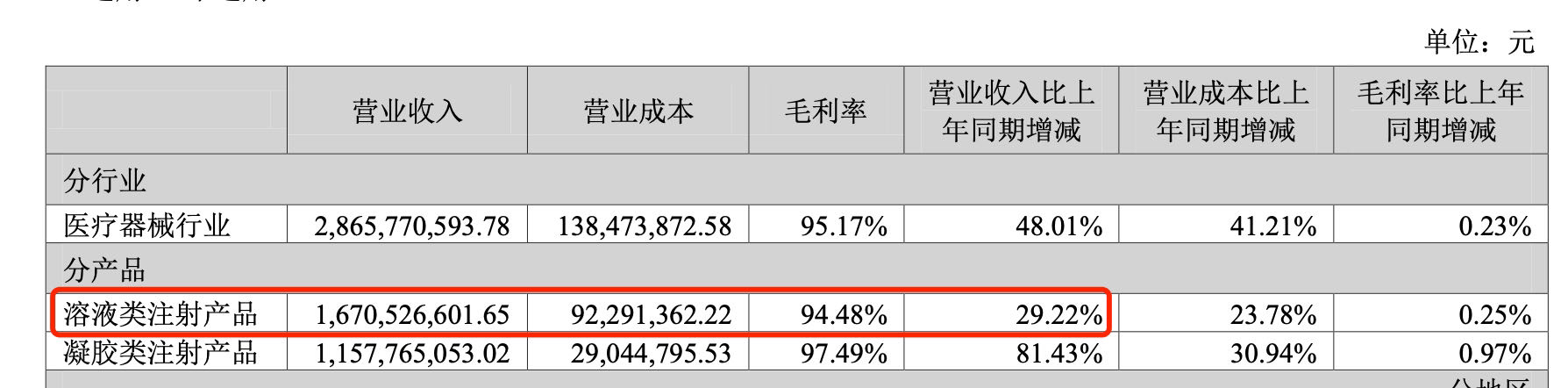

这个是爱美客半年报数据

可以看到增速下滑到11.65%,连去年81%增速的胶原蛋白凝胶类增速也下滑到不足15%。

华熙生物目前半年报没出,1季报没什么数据就不说了。

以上可以看出爱美客业绩承压可能有很大一部分是竞争加剧导致的

从企业的营收增速来看

爱美客半年报同比增长13.53%;昊海增长6.97%,可见实际上大家的日子都不好过。

本文作者可以追加内容哦 !