本文根据各公司披露的2023年年报及2024年一季报,从公司规模、管理团队、核心业务、财务状况、费用管理、资本市场表现和人才市场表现七个维度对共8家轮胎及橡胶上市企业进行对比解读。

本文解读的8家企业分别是华谊集团、海南橡胶、赛轮轮胎、玲珑轮胎、黑猫股份、永东股份、龙星化工、阳谷华泰。综合企业营收、市值、轮胎及橡胶业务占比及相关性选取。

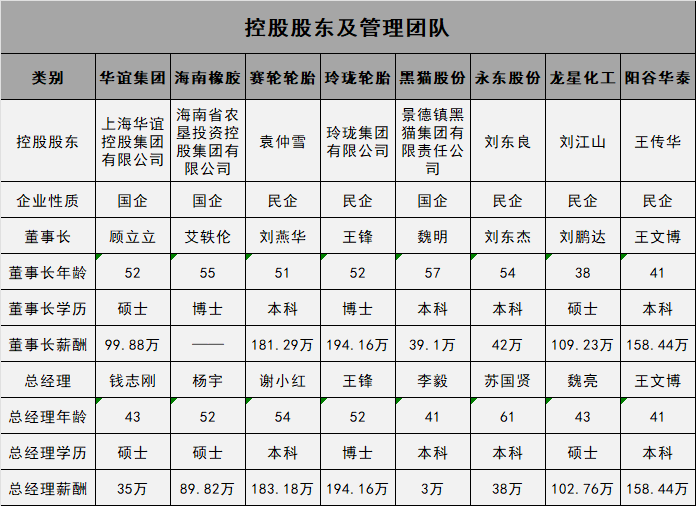

公司规模

华谊集团和玲珑轮胎成立的时间相对较早,分别是1992年和1994年成立;成立时间较短的企业是海南橡胶,于2005年成立(企业均以股份有限公司——上市主体为准)。

各企业的总部位置相对分散,其中位于山东的企业较多,有3家;其他省市包括上海、海南、江西、山西、河北。

总资产规模较大的企业有华谊集团(超600亿)、玲珑轮胎(超400亿)、海南橡胶(超300亿)、赛轮轮胎(超300亿);其余橡胶原料生产企业总资产均不足100亿。

4家企业员工规模在万人以上,其中海南橡胶人数最多,接近3万人;永东股份的员工规模最小,不足1000人。员工数量变化最大的是海南橡胶,较2022年增员1.2万余人,增长约1倍。

管理团队

8家企业中有3家国企,7家民营企业。董事长和总经理的年龄在50岁以上的居多,学历以本科为主,其次是硕士。

大部分民企的核心高管薪酬比国企高,其中玲珑集团、赛轮轮胎、阳谷华泰、龙星化工的董事长及总经理薪酬均在100万-200万之间,其中玲珑集团最高,接近200万;其余3家国企加上永东股份核心高管薪酬均在100万以下。

核心业务

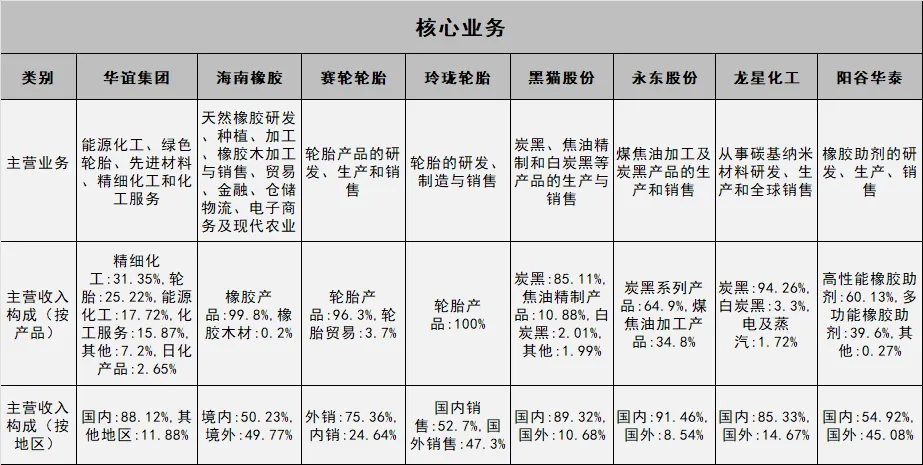

8家企业中,华谊集团、赛轮轮胎、玲珑轮胎均以轮胎的研发、制造和销售为主;海南橡胶作为我国最大的天然橡胶生产企业,主营业务均围绕天然橡胶展开;黑猫股份、永东股份、龙星化工、阳谷华泰主要提供轮胎生产所需的原材料。

从企业的国内外布局情况看来,8家企业均有国外业务布局,其中海南橡胶、玲珑轮胎、阳谷华泰3家企业国外业务营收均超45%;赛轮轮胎国外业务占比超20%;其余企业也均在10%左右。

财务状况

从2023年各企业的业绩表现来看,表现较好的企业居多。其中4家企业实现了营收净利润双增长,且4家企业的净利润增长均在100%以上;个别企业如黑猫股份业绩比较糟糕,处于亏损状态。

海南橡胶与3家轮胎制造企业的营收相对较高,均在200亿以上,其中华谊集团最高,营收超400亿;另外4家橡胶材料企业营收均不足100亿。各企业中海南橡胶的营收增长最高,接近150%;另有3家企业营收下滑。

从净利润来看,黑猫股份处于亏损状态,其净利润下滑超2800%;华谊集团和阳谷华泰净利润也有少许下滑;大部分企业净利润增长幅度较大。

赛轮轮胎的净利率最高,超10%,其余企业均在10%以下;从毛利来看,赛轮轮胎、玲珑轮胎、阳谷华泰均超20%,远高于其他企业。

2024年一季度大部分企业净利润增长幅度较大,其中华谊集团一季度净利润增长超1300%,永东股份净利润增长接近800%。海南橡胶一季度处于亏损状态,净利润下滑接近-200%。

整体行业业绩向好,原因包括一季度汽车销量的增长,带动了轮胎等橡胶制品的需求;海外市场占有率不断提升,一季度橡胶行业出货值增长15.69%等。

费用管理

各企业的平均研发费用占比为1.69%,其中玲珑轮胎和赛轮轮胎的研发投入占比较高,分别达到了4.04%和3.23%。相对于轮胎制造企业,橡胶原料企业的研发投入较低,研发费用均不足1亿。阳谷华泰研发占比也达到了2.44%,其拥有行业内唯一的国家级研究中心——“国家橡胶助剂工程技术研究中心,但在业绩出现双降的情形下,阳谷华泰的研发投入和研发人员较2022年都有所减少。

各企业平均销售费用占比为1.84%。同样是上述3家企业销售费率较高,其中赛轮轮胎占比接近5%。

所有企业的薪酬费用占比均在10%以下,其中玲珑轮胎、阳谷华泰、赛轮轮胎较为接近10%,永东股份薪酬费率仅1.89%。

资本市场表现

截至8月份,赛轮轮胎的市值最高,超400亿;玲珑轮胎、海南橡胶均在200亿以上;华谊集团市值超100亿;其余企业市值均在50亿以下。

市盈率最高的企业是海南橡胶,市盈率高达104倍;黑猫股份市盈率为-32倍;其余企业均在14倍左右。

市净率较高的企业是赛轮轮胎和海南橡胶,均为2倍以上;市净率较低的企业有华谊集团、永东股份、阳谷华泰,均在1倍以下。

人才市场表现

从人均效能来看,所有企业的人均效能都在100万/人以上,其中永东集团最高,超500万/人;其次华谊集团、龙星化工相对较高。

人均薪酬方面,仅华谊集团人均薪酬在20万/人以上;6家企业在10-20万/人之间;永东股份人均薪酬不足10万/人。根据东方财富计算公式:(支付给员工薪酬+期末应付职工薪酬-期初应付职工薪酬)/((期初员工人数+期末员工人数)/2)

从各企业的员工总体学历水平来看,各企业的员工学历构成差别不大,均以大专及以下学历水平为主,占比基本都在80%以上。而各企业员工中生产人员占比大部分都在70%以上。这类企业的历史发展较长,技术相对成熟,且岗位需求更侧重于实际操作技能和经验,因此对员工的学历要求不如新兴科技行业那么高。

中国是全球最大的橡胶生产和消费国之一,橡胶制品行业市场规模持续稳健增长。数据显示,到2023年我国橡胶制品行业市场规模约为8280亿元。轮胎是橡胶制品的主要需求来源,中国轮胎产量在全球处于前列,近年来,轮胎制造业整体订单旺盛,产销持续创新高,2024年1-7月,中国橡胶轮胎外胎产量6.15682亿条,较上年同期增长10.3%。

但其实中国天然橡胶资源相对匮乏,国产天然橡胶的产量远远不能满足国内需求,长期依赖进口成为必然,这使得在全球原材料价格波动较大的情况下,企业的生产成本易受影响。且近年来,橡胶、炭黑等轮胎原材料价格均出现了较为强烈的上涨,直接推高了轮胎的生产成本。这对企业的盈利能力构成了挑战。

因此企业需采取多元化采购渠道以加强原材料供应与成本控制,优化市场竞争与产能结构以避免同质化竞争和产能过剩,同时加强技术与品牌建设,提升自主创新能力和品牌知名度,以实现可持续发展。

石化金属企业竞争力对比请查看主页(个别审核未通过):

-盐碱:中泰化学 三友化工 君正集团 天原股份 中盐化工 远兴能源 新疆天业 北元集团 和邦生物 雪天盐业

-精细化工:东方雨虹 龙佰集团 浙江龙盛 金能科技 安迪苏 三棵树 广东宏大 黑猫股份 易普力 闰土股份

-化学原料:卫星化学 华谊集团 中泰化学 宝丰能源 龙佰集团 鲁西化工 三友化工 君正集团

-农化制品:云天化 安道麦 兴发集团 华鲁恒升 云图控股 盐湖股份 湖北宜化 中化化肥

-新材料:金发科技 万凯新材 国恩股份 华润材料 圣泉集团 普利特 会通股份 双星新材

-化纤:荣盛石化、恒力石化、东方盛虹、恒逸石化、桐昆股份、新凤鸣

-煤炭:中国神华 中煤能源 陕西煤业 兖矿能源 淮北矿业 山西焦煤 中国旭阳集团 潞安环能 山煤国际 平煤股份

-铅锌:中金岭南 西部矿业 豫光金铅 驰宏锌锗 株冶集团 锌业股份 中色股份 兴业银锡

-能源金属:华友钴业 天齐锂业 赣锋锂业 盛屯矿业 永兴材料 雅化集团 盛新锂能 藏格矿业

-稀土:厦门钨业 北方稀土 广晟有色 盛和资源 中科三环 金力永磁 正海磁材 中国稀土

-黄金:紫金矿业 恒邦股份 中金黄金 山东黄金 湖南黄金 招金矿业 银泰黄金 赤峰黄金

-铝企:中国铝业 中国宏桥 创新新材 云铝股份 神火股份 天山铝业 南山铝业 明泰铝业

-铜企:江西铜业 紫金矿业 洛阳钼业 云南铜业 铜陵有色 金田股份 白银有色 海亮股份 楚江新材 西部矿业

-钢企:宝钢股份 华菱钢铁 河钢股份 中信特钢 首钢股份 鞍钢股份 包钢股份-

更多文章请关注卓锐求职小程序,内含大健康、新能源、高科技、石化金属等赛道相关文章及岗位信息。

本文作者可以追加内容哦 !