本期,格物致胜将从低压电器市场的增长与细分的角度进行详细阐述与预测。

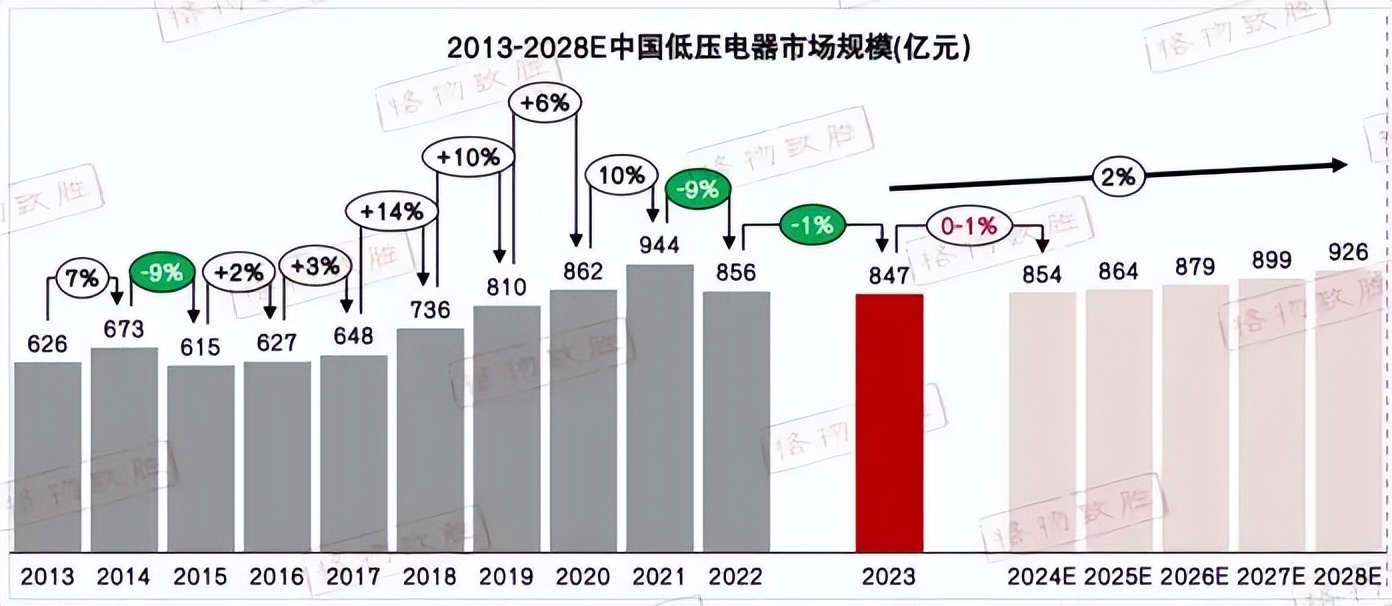

中国低压电器市场规模

2021年—2022年,疫情封控对低压电器行业的供货、项目投资都造成了波动性影响,导致业绩下滑;2023年市场规模略微下滑,主要是受外贸环境形势严峻,内需驱动力不足等因素影响。

2024年1—4月出口实现良好开局,叠加5月份以来地产利好消息频出,同时一季度多数头部企业也实现了业绩增长(如施耐德、ABB、正泰、德力西、良信等),预计2024年市场规模增速在0—1%左右。

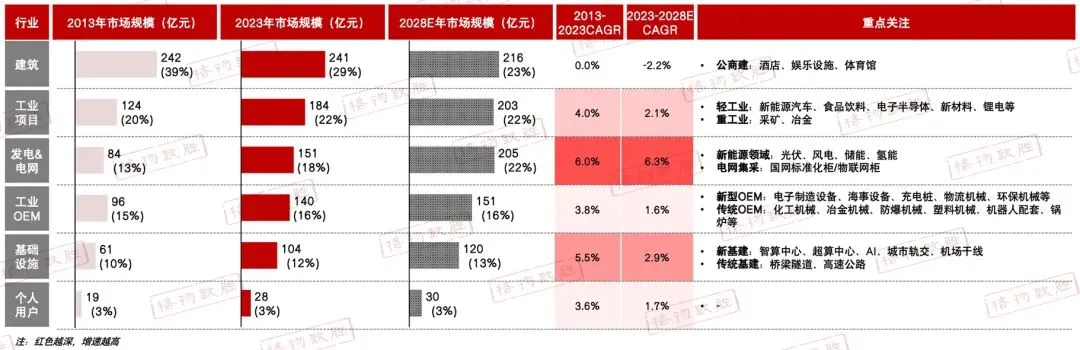

中国低压电器市场规模——用户行业细分

低压电器主要应用在建筑、工业行业,二者占比达到50%以上。发电&电网和工业OEM的业绩份额大致相同。

受房地产暴雷影响,建筑行业增速下滑,与建筑行业相关的OEM行业增速表现不及预期。但受新能源项目和电网投资拉动,发电&电网行业目前增速最好。基础设施投资比重的加大,将推动市场规模保持稳健增长。

中国低压电器市场份额

白皮书以施耐德电气、正泰电器为第一梯队的百亿级企业展开市场规模及趋势的详细概述,采用六星模型详细解析低压电器市场竞争格局。

在2023年中国低压电器六星市场模型中,施耐德和正泰两个企业获得六星。其中,施耐德在工业项目和基础设施两个领域业绩排名第一,正泰在工业OEM、建筑和个人用户三个领域业绩排名第一。

全球低压电器市场规模

2023年,北美、东南亚、印度市场强势崛起推动全球低压配电市场实现正增长,市场规模突破4000亿元。

较低的失业率、积极的财政政策等因素推动北美地区经济短期向好;除泰国外,东南亚各国GDP均已恢复至高于疫情前水平;2023年印度经济增速在新兴市场和发展中国家中位列第一,达到了6.3%,预计在未来数年将成为继美国、中国后的第三大经济大国。

展望2024年,世界经济仍将处于重塑增长动力的进程之中,但下行压力犹存,预计市场规模增速在4%左右。

2023全球低压电器市场份额

2023年全球低压电器市场竞争格局中按照全球业绩规模分为250亿元以上、100-250亿元、50-100亿元及50亿以下四个梯队(货币:人民币)。

施耐德、ABB、西门子全球化布局完善,业绩规模大且品牌知名度高,排名第一梯队,三家企业全球业绩均达到了300亿元以上,北美、欧洲、中国的业务版图占全球整体业绩的70%以上。

正泰、伊顿、罗格朗、海格、印度CS隶属于第二梯队,国内企业正泰在“一带一路”战略引导和能源变革的引导下,海外业务体量大,且增长较猛,伊顿全球业绩达到200亿以上,主力市场集中在北美、南美等区域。

区域品牌如韩国LS电气、日本三菱、俄罗斯IEK、富士、韩国现代重工、印度Havells、印度L&T、美国GE·、英国E-TCS等,在各自所处区域有较强品牌知名度和市场影响力,排名第三梯队。

德力西、罗克韦尔、松下、意大利Lovato、德国E.T.A、巴西WEG Group等品牌排名第四梯队,其中德力西海外实施多品牌运营战略,Himel,Steck,Gunsan等品牌均为德力西海外运营品牌。

2023国内企业出海业务表现

出口市场的参与者分为两类:

1.一类是低压电器行业知名国产品牌,如正泰、德力西。

2.另一类是以贸易出口为主的企业,如加西亚、三信国际、哥伦电气等。

注:正泰含诺雅克品牌,德力西含Delixi Electric,Himel,Steck,Gunsan等海外品牌。

免责声明:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。

下期,我们将会针对《中国电线电缆市场白皮书》进行解读,敬请关注!

本文作者可以追加内容哦 !