一、背景

牛市的时候,恒瑞医药一度是医药股龙头,那个时候生物制药企业利润空间都很大。

然后医药行业开始严格管理了,还有集采,大家高兴了,企业利润空间不同程度收窄,疫情期间爆发了一波。目前看中药尚好,西药差了不少,很多龙头股价都是历史底部。

近期,恒瑞医药上半年净利润34.32亿元,同比增长48.67%。作为中国创新药物行业的龙头企业,能否预示了医药行业该反转了?

二、行业地位

恒瑞医药作为国内创新药企业的领军者,其研发布局全面,竞争力在不断增强。2023年,恒瑞医药的营业收入和净利润均实现了稳定增长。

公司深耕医药行业五十余年,从最初的原料药和仿制药起家,逐渐转型为以创新药为主导的企业,现已稳固其行业龙头的地位 。企业家的故事版本也很多。

三、商业模式

恒瑞医药的商业模式主要体现在其创新和国际化双轮驱动战略上。

公司专注于研发创新,打造了坚实的创新护城河,形成了差异化的竞争力 。公司的研发策略注重避免同质化,坚持差异化的竞争策略,加强源头创新。

恒瑞医药还通过优化管线布局,淘汰低竞争力的产品,使高质量、差异化的产品成为未来研发的主体 。

四、核心竞争力

恒瑞医药的核心竞争力在于其强大的研发能力和创新成果。公司拥有3500人的研发团队,每年研发费用占年收入的15%以上,其创新药品的研发在国内首屈一指 。

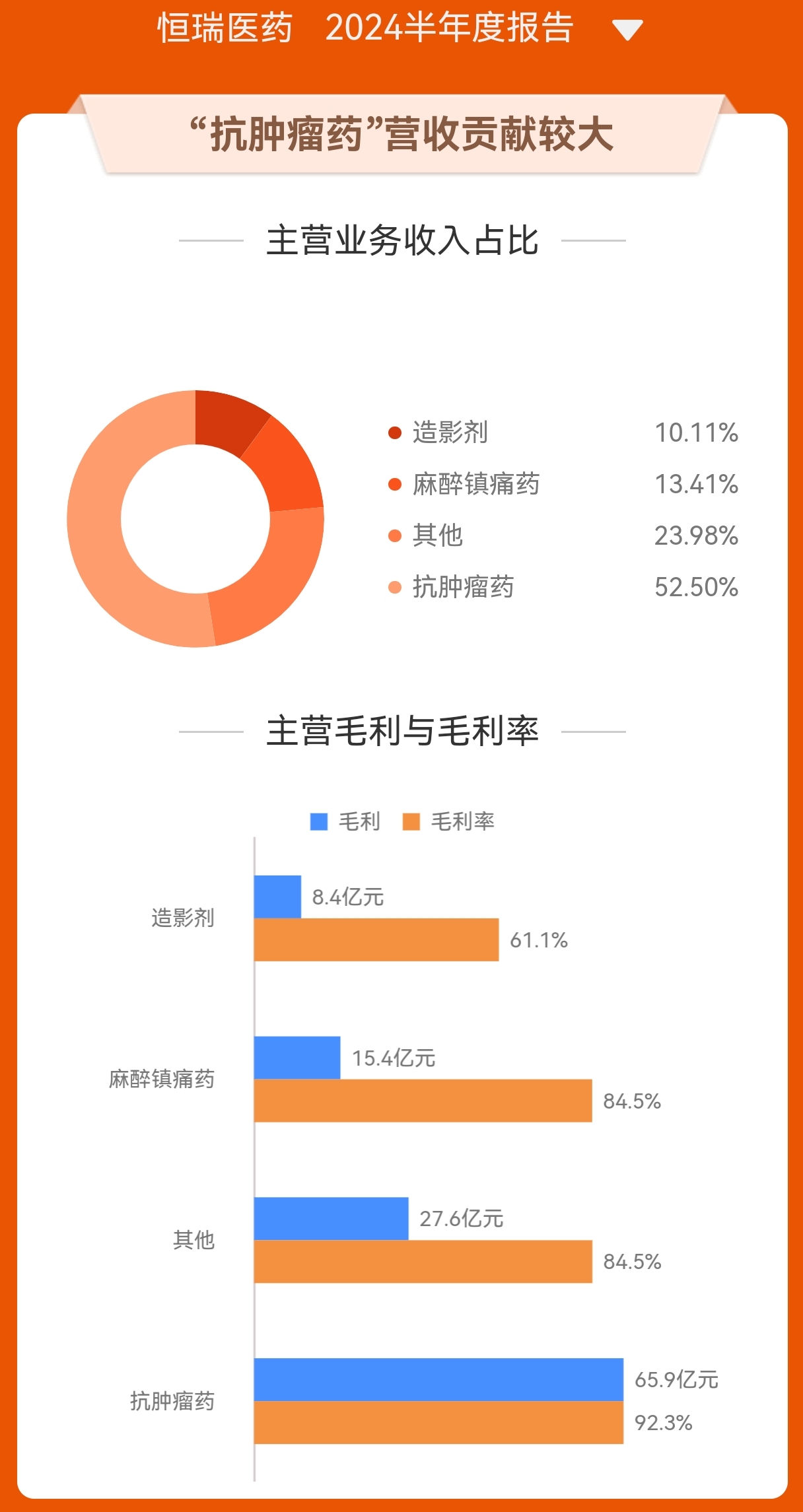

公司在抗肿瘤药品领域拥有重磅自研药,如卡瑞利珠单抗,单品年销售额有望突破100亿元。

恒瑞医药的靶向药物相关细分领域的核心技术已接近或赶超国际医药巨头 。

此外,恒瑞医药的创新药收入在2023年达到了106.37亿元,显示出其创新驱动转型的成效 。

总的来说,恒瑞医药通过其全面而深入的研发布局、创新驱动的商业模式以及强大的研发能力,在中国创新药物行业中占据了领导地位。

五、半年报

恒瑞医药在2024年上半年的业绩表现非常亮眼。

公司实现了营业收入136.01亿元,同比增长21.78%;归属于上市公司股东的净利润为34.32亿元,同比增长48.67%;扣除非经常性损益的净利润为34.90亿元,同比增长55.58% 。

特别值得关注的是,恒瑞医药的创新药业务成为推动业绩增长的主要引擎。

2024年上半年,创新药业务收入达到66.12亿元,同比增长33%。其中,瑞维鲁胺、达尔西利、恒格列净等创新药产品进入医保后收入快速增长。

此外,公司的对外许可收入达到1.6亿欧元,使得创新收入总和占总营收比重已过半 。

在研发方面,恒瑞医药也持续加大投入。2024年上半年,公司累计研发投入达到38.60亿元,同比增长26.23%,累计研发投入已超过400亿元。

这一高强度研发投入支撑了公司的创新发展,上半年共有3项创新成果获批上市,公司目前已有14款自研创新药、2款合作引进创新药在国内获批上市 。

总体来看,恒瑞医药的业绩增长强劲,创新药业务和研发投入的有效增长为其未来的发展奠定了坚实的基础。

六、龙头比较

大家看这四支股票

三个制药龙头,还有一个医美龙头

股价看,除了恒瑞医疗股价对半折

其余基本跌到脚后跟了,会不会跌破地板就不知道了

感觉基本找到了中长期支撑

不过半年报看

也就恒瑞医药业绩明显正增长

长春高新和药明康德业绩继续下滑

爱美客则有所增长

未来需要行业整体获利,形成板块合力,才会迎来中长期反转趋势。

#【悬赏】2024中报来袭,谁的表现更胜一筹?# $药明康德(SH603259)$ $长春高新(SZ000661)$ $恒瑞医药(SH600276)$ @社区精选 @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !