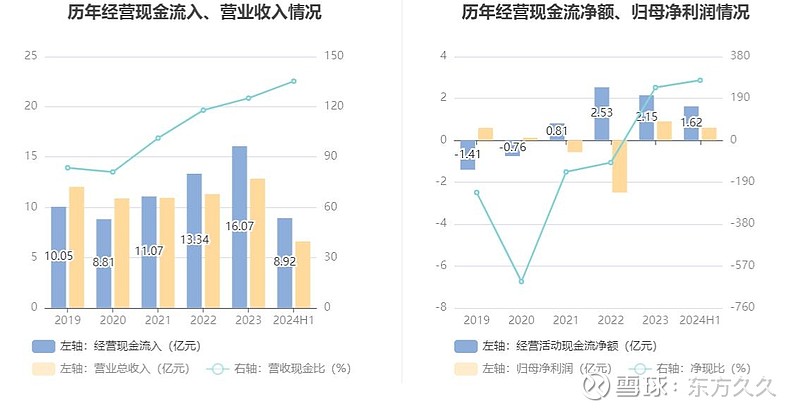

2024年上半年,公司实现营业总收入6.60亿元,同比下降4.90%;归母净利润5960.31万元,同比增长13.75%;扣非净利润5584.50万元,同比增长4.77%;经营活动产生的现金流量净额为1.62亿元,同比下降41.74%;报告期内,广誉远基本每股收益为0.12元,加权平均净资产收益率为3.91%。

报告期公司经营活动产生的现金流量净额同比下降 41.74%,主要原因是报告期经营性现金流入充足,考虑原材料价格上涨等原因,储备原材料并及时支付供应商货款所致。

根据半年报,公司第二季度实现营业总收入3.16亿元,同比增长2.95%;归母净利润1829.94万元,同比下降26.18%;扣非净利润735.1万元,同比下降71.47%。

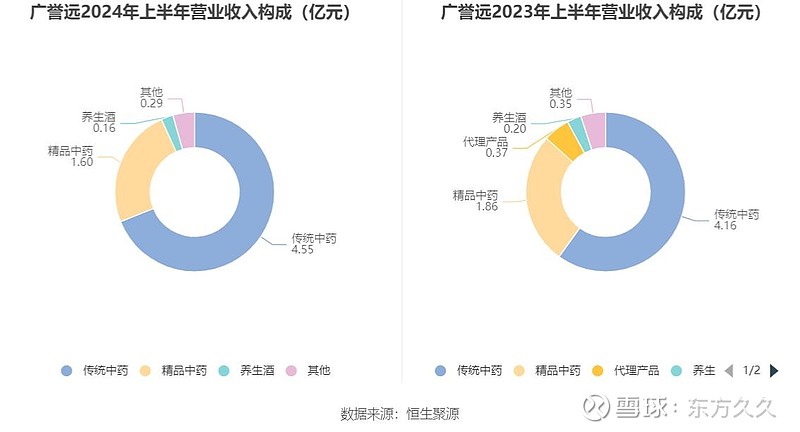

分产品来看,2024年上半年公司主营业务中,传统中药收入4.55亿元,同比增长9.39%,占营业收入的68.99%;精品中药收入1.60亿元,同比下降14.01%,占营业收入的24.18%;养生酒收入0.16亿元,同比下降18.12%,占营业收入的2.48%。

2024年上半年,公司毛利率为75.09%,同比上升2.08个百分点;净利率为10.40%,较上年同期上升2.74个百分点。从单季度指标来看,2024年第二季度公司毛利率为74.24%,同比上升1.47个百分点,环比下降1.62个百分点;净利率为6.00%,较上年同期下降2.12个百分点,较上一季度下降8.45个百分点。

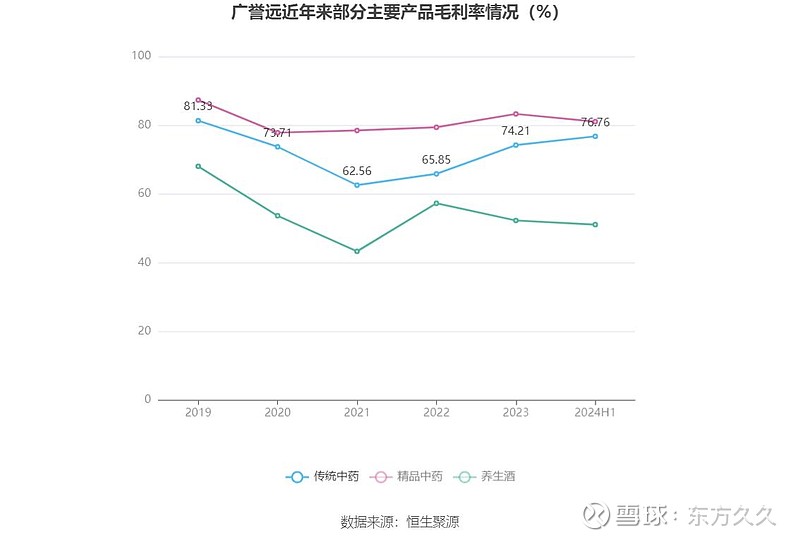

分产品看,传统中药、精品中药、养生酒2024年上半年毛利率分别为76.76%、81.05%、51.08%。

2024年上半年,公司营业收入现金比为135.22%,净现比为272.23%。

2024年上半年,公司期间费用为3.62亿元,较上年同期减少5432.90万元;期间费用率为54.84%,较上年同期下降5.15个百分点。其中,销售费用同比下降16.03%,管理费用同比增长10.16%,研发费用同比增长11.99%,财务费用同比下降47.1%。

资料显示,财务费用的变动主要因为公司目前现金流充裕,因此降低贷款规模导致利息支出减少。

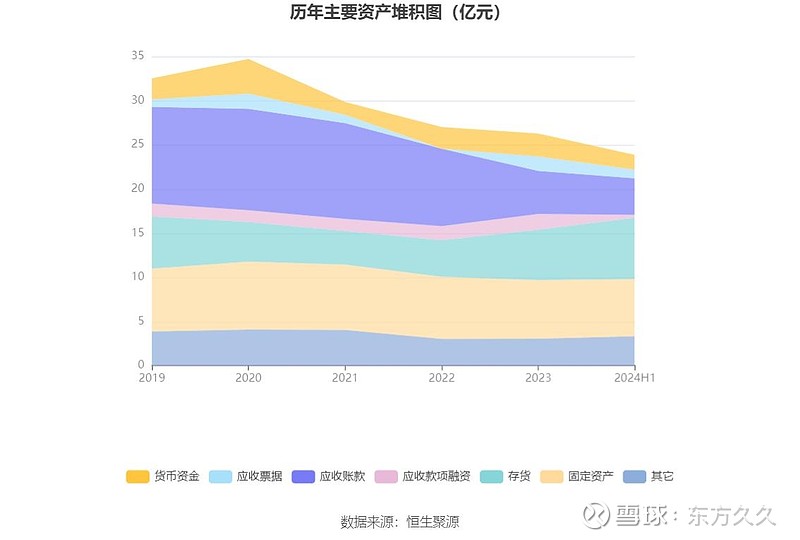

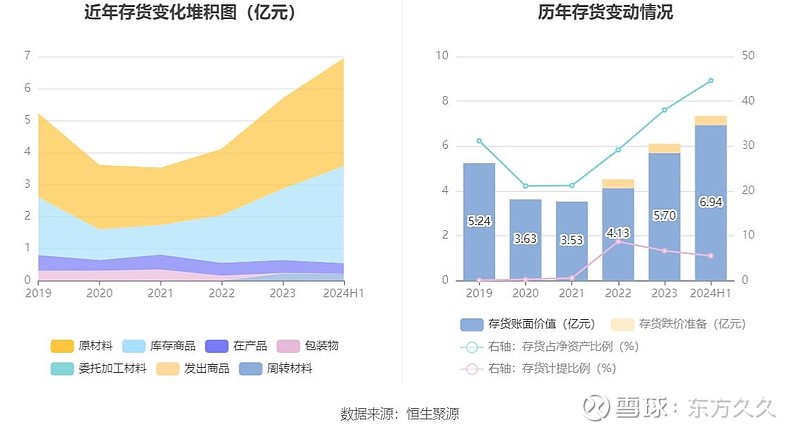

资产重大变化方面,截至2024年上半年末,公司存货较上年末增加21.82%,占公司总资产比重上升7.40个百分点;应收款项融资较上年末减少81.26%,占公司总资产比重下降5.38个百分点;货币资金较上年末减少35.25%,占公司总资产比重下降2.82个百分点;应收票据较上年末减少39.51%,占公司总资产比重下降2.09个百分点。

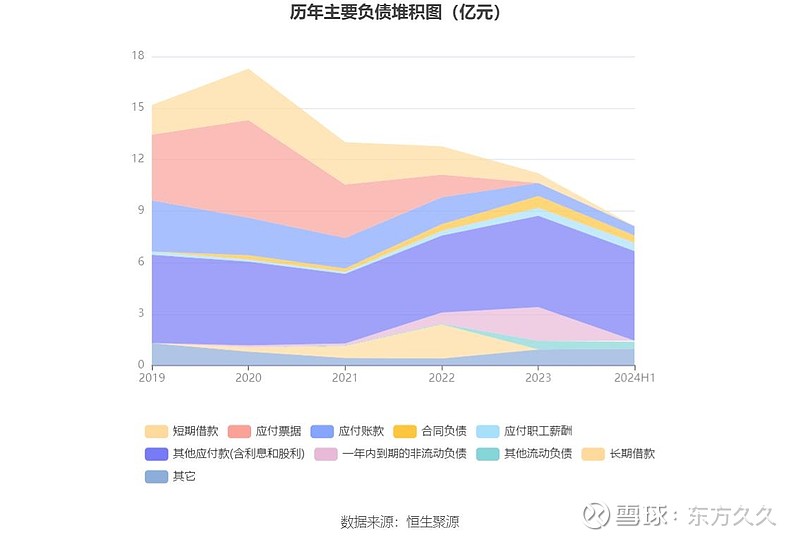

负债重大变化方面,截至2024年上半年末,公司一年内到期的非流动负债较上年末减少97.60%,占公司总资产比重下降7.26个百分点;合同负债较上年末减少39.26%,占公司总资产比重下降0.87个百分点,主要系报告期末公司收取的有履约义务预收款项减少;应付账款较上年末减少29.76%,占公司总资产比重下降0.66个百分点;其他应付款(含利息和股利)较上年末减少2.06%,占公司总资产比重上升1.59个百分点。

从存货变动来看,截至2024年上半年末,公司存货账面价值为6.94亿元,占净资产的44.6%,较上年末增加1.24亿元。其中,存货跌价准备为4076.65万元,计提比例为5.55%。

2024年上半年末公司十大流通股东中,新进股东为汇添富中证中药交易型开放式指数证券投资基金,取代了一季度末的叶茂杨。在具体持股比例上,香港中央结算有限公司、南方中证1000交易型开放式指数证券投资基金持股有所上升。

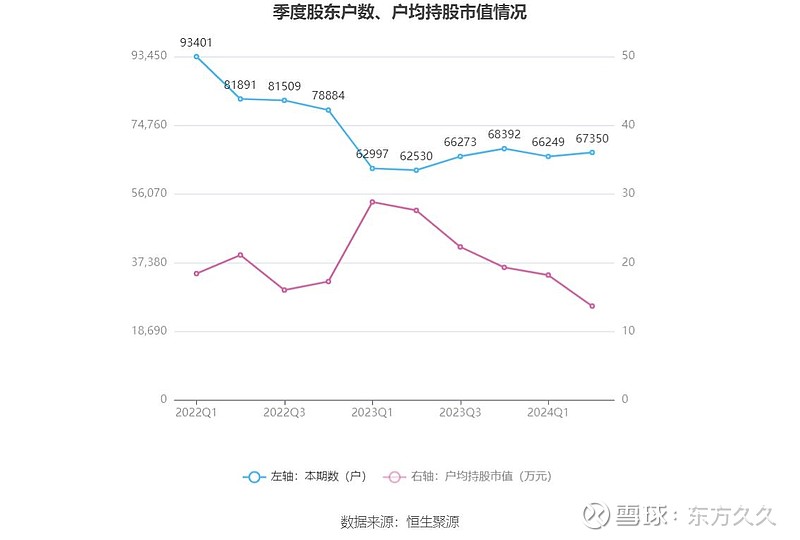

筹码集中度方面,截至2024年上半年末,公司股东总户数为6.74万户,较一季度末增长了1101户,增幅1.66%;户均持股市值由一季度末的18.20万元下降至13.69万元,降幅为24.78%。

报告期内,首次执行控货政策,同时,在现有国医馆、国药堂、博物馆三位一体基础上,改革精品管理体制,强化总部管控,对各门店推行扁平化管理。

截至2024年6月30日,新招代理17家,终端门店415家,报告期内新增128家,优化111家。优胜劣汰,精品店的实力越来越强。

1、值得一提的是,去年二季度营收3.07亿,今年二季度营收3.16亿,同比增长2.95%,这个应该说是大大超出市场前期预期的。

去年二季度股价曾经达到最高44元,今年二季度股价最低下探至18.83元,股价持续阴跌,股东亏损累累,购买力下降很多,自然没有心情与资金去消费更多产品,一些精品店的销量下滑,也导致了股东们担心二季度营收状况堪忧。

加之一些人的误导,市场对二季度的预期是大幅下降,甚至有人认为下降30%,都认为要爆雷,不少人提前割肉离场进行避险,也是近期股票持续阴跌的主要原因之一。

在目前并不是太友好的大环境下,能保持营收规模并有增长,与同行相比,已经很不错了。

另一方面,也说明股东消费在整个公司的营收中占比并不大。

2、今年二季度计提坏账5433万,除去这个因素,二季度真实的净利润7263万,扣非净利润6168万;去年二季度计提坏账779万,除去这个因素,二季度真实的净利润3258万,扣非净利润3356万;净利润同比增长122.93%,扣非净利润同比增长83.8%,利润同比增幅相当惊人。

真实情况反而是二季度营收、利润双增长。

3、有消息称,公司正在谋划龟龄集出海,做港版龟龄集。据说海外需求很大,有人抢着要整个海外代理权,目前都是催着公司去推。

龟龄集以前本身在海外一直有市场,种种原因,不知何时出口中断了。

龟龄集重新出海,值得期待,也值得持续关注。

4、股东大会前,广誉远公布公开市场化招聘总裁、副总裁等公司高管,也公布了报名的截止时间,但截至目前一直没有确切的落地消息,这个也是最近被广为诟病的效率不高,股东们信心不足,股价持续阴跌不能企稳的原因之一。

公司管理层已提出了明确的发展战略,但战略的实现是要靠专业的人才去执行的,总裁、营销总裁的缺位,会导致广誉远还只是停留在战略上,战术上难有跟进,营销的落地、业绩的提升也会困难重重。

市场化招聘的专业人才何时到岗,将会在未来时时牵挂着股东们的心。

5、饱受期待的核心产品之一的“龟酒重塑”龟速行动,迟迟不见动静。专营酒的公司已经注册,据说新包装的龟酒正在做稳定性测试,来自汾酒的团队该加快步伐了,能不能赶上年内最后一次大促销宣传的时机中秋、国庆双节?拭目以待。

6、最近电商中广誉远的贴牌实在是太多了,尤其是出了与中药毫不相干的高钙蛋白粉、黑果腺肋花楸酒等等,保健滋补店的花样越来越多,层出不穷。

回望白酒的$贵州茅台(SH600519)$、五粮液、泸州老窖、山西汾酒等,爆发前也是贴牌、代工乱象横生,无不是在整顿砍掉这些贴牌、代工的产品,进而聚焦主业后获得大发展的。

再看中医药行业的同仁堂,不少投资者认为是“杂货铺”,没有核心护城河的独家垄断产品,虽贵为中药第一品牌,市场却不愿意给出高估值、高溢价,三家上市公司市值加起来也难以企及片仔癀,$片仔癀(SH600436)$ 的高估值、高溢价正是聚焦核心主业的结果。况且同仁堂当年也是贴牌太多,管理混乱,“毒蜂蜜”事件影响了好几年都难以挽回声誉。

广誉远就等于是高品质中药,而不是杂货铺,更不是醋、与中药毫不相干的蛋白粉等,只有这样,投资者才愿意给广誉远高估值、高溢价,也才能打开冲上千亿市值的天花板。

这些贴牌产品完全可以用神农集团自己注册的商标或者子公司智华天宝的商标实行品牌区隔,再借用广誉远线上、线下的渠道去铺货,而不致稀释广誉远的品牌或者损害广誉远的品牌,进而影响市场对广誉远的估值。

广誉远的这份半年报,说不上足够靓丽,但确实没有市场预期的那么糟糕,与已经披露半年报的达仁堂、健民集团、昆药集团、太极集团等老字号相比,也还算过得去。

股价的持续下跌,致使包括我在内的许多股东伤痕累累、苦不堪言,但阳光总在风雨后,是金子总会发光的。

生活虐我千百遍,我却待你如初恋。生活坏到一定程度就会好起来,因为它无法更坏。

股市也一样。

致自己,也致一路同行的人!

友情提示:个人观点,仅供参考,不能作为投资依据,依此操作,后果自负。

$广誉远(SH600771)$

本文作者可以追加内容哦 !