作为全国20家系统重要性银行之一、江苏省内最大法人银行,江苏银行体量一直保持城商行前列,其稳增的业绩表现也被外界视为城商行“优等生”。

今年上半年,江苏银行营收利润继续维持增长态势,只不过在增长背后,资产结构和资产风险也开始发生变化。上半年,江苏银行零售贷款规模收缩,不良率显著上升,与此同时,核销规模大幅增长,拨备水平下滑,贷款减值也有所减少。

个贷规模收窄

江苏银行的零售业务规模在城商行中处于领先优势,以消费贷款为代表的个贷业务,是江苏银行零售业务的重要支撑。但在2024年上半年,其个贷业务开始收缩。

根据2024年半年报数据,江苏银行总资产37708.34亿,同比增长14.46%,较上年末增长10.8%。其中贷款业务19972.85亿,同比增长17.9%,较上年末增长8.79%。

贷款业务中,2024年上半年零售贷款6345.77亿元,较年初下降2.76%,同比仅增0.23%;对公贷款13066.93亿元,较年初增长17.81%,同比增长29.69%。

对比可见,江苏银行今年上半年贷款主要投放对公,经济波动形势下,其对公业务扩张风险也有待观察。收缩的个贷业务中,2024年上半年,江苏银行个人消费贷款余额3008.69亿元,较年初3144.14亿元下降135.45亿元;个人经营贷款546.35亿元,较年初603.38亿元下降57.03亿元。

个贷规模收缩的同时,不良率抬头。2024年上半年,江苏银行个人贷款不良率0.98%,较上年末增加0.19个百分点。

而从整个贷款业务的不良情况来看,江苏银行上半年贷款资产真实风险亦在增加。

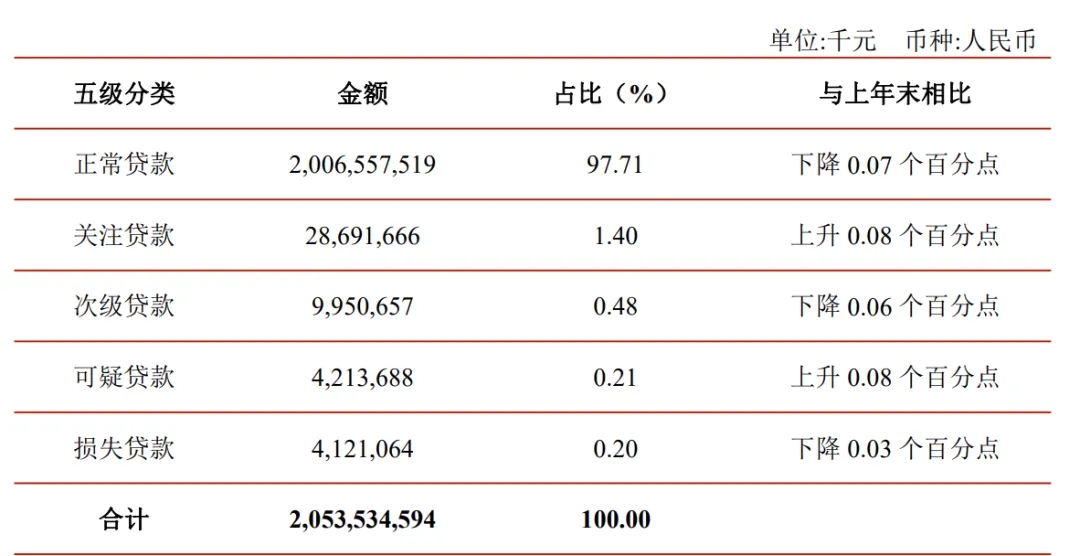

财报数据显示,江苏银行2024年上半年不良贷款达182.85亿元,环比增加9.29亿,较年初增长18.43亿元,不良率0.89%,与2023年末持平。

作为银行不良贷款的“蓄水池”,江苏银行上半年关注类贷款余额286.92亿元,比一季度增加了25.95亿,关注贷款占比增加至1.4%,较上年末上升了0.08个百分点。

江苏银行贷款五级分类数据

不良处置方面,上半年江苏银行当期转销不良108.62亿,同比大幅增长57.76%。若以当期核销金额加上不良贷款余额增量,江苏银行上半年实际新生成不良规模同比亦增长较高。这也意味着江苏银行上半年的贷款质量或有所恶化。

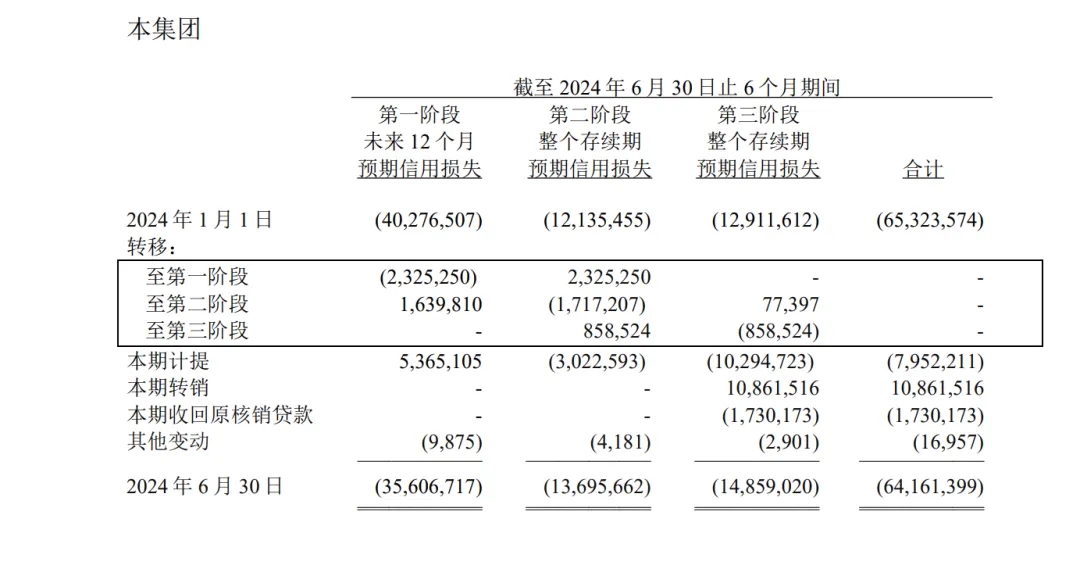

江苏银行贷款减值准备变动情况

江苏银行在不良贷款规模增加,并保持大规模核销节奏稳定不良率的同时,并没有增加计提。江苏银行2024年上半年信用减值72.99亿,同比减少4.93亿元,其中当期计提的贷款减值79.52亿元,同比大幅减少24.78亿元。

从计提力度来看,江苏银行上半年计提额度远不及当期转销金额。由于不良贷款余额增加,计提规模减少,江苏银行2024年上半年拨备覆盖率下滑。

江苏银行2024年上半年不良贷款拨备覆盖率357.2%,相较2023年年末的389.53%下降了32.33个百分点。从2022年至今,江苏银行拨备水平持续下滑,分别为393.89%、389.53%、357.2%。拨备下滑背景下的信用减值损失减少,亦对其利润产生正向提升影响。

办公及行政费用增长近10亿

贷款质量风险变动,促使江苏银行优化贷款结构,特别是减少信用贷款投放。

在江苏银行上半年各项贷款余额中,保证贷款余额8437亿元,占比41.08%,较年初占比上升2.94%;信用贷款余额7147亿元,占比34.81%,较年初占比下降1.55%。

除了资产质量变化,江苏银行部分营业费用支出也大幅增长。

上半年,江苏银行实现总营收416.25亿,同比增长7.16%。其中,净利息收入276.56亿,同比上升1.76%;手续费及佣金收入30.3亿元,同比增长11.3%。归属于上市公司股东的净利润187.31亿元,同比增长10.05%。

营运费用方面,江苏银行2024年上半年发生营业支出171.68亿元,同比增长4.86%,其中业务及管理费93.37亿元,同比增长14.97%。

在业务及管理费中,员工成本53.99亿元,同比增长0.77%;物业及设备支出10.91亿元,同比增长21.98%;其他办公及行政费用28.48亿元,较上年同期的18.7亿元增长9.78亿元,增幅高达52.3%。

在半年报中,江苏银行未对“其他办公及行政费用”支出项作出详细解释。半年办公和行政费用多花了将近10亿元,江苏银行果然“不差钱”。

本文作者可以追加内容哦 !