8月21日晚间,高性能数据中心运营商和服务商万国数据(09698.HK)(GDS.US)向市场披露了靓丽的二季报。

今年二季度,万国数据净收入为28.26亿元(单位人民币,下同),同比增长14.3%,增速是过去六个季度以来最高;净亏损为2.32亿元,同比小幅增加;调整后EBITDA为13.12亿元,同比增长14.9%(不包括先前披露的去年同期一次性项目9280万元),经调整EBITDA率为46.4%。

业绩出炉后,万国数据港美股股价双双飙升,美股周三收涨17.14%,刷新去年5月初以来新高;港股于8月22日早盘一度涨逾16%,最终收涨13.94%,同样刷新去年5月初以来新高。

相较于过去几个季度,万国数据在今年二季度明显得到提速,多项指标增长超过10%。

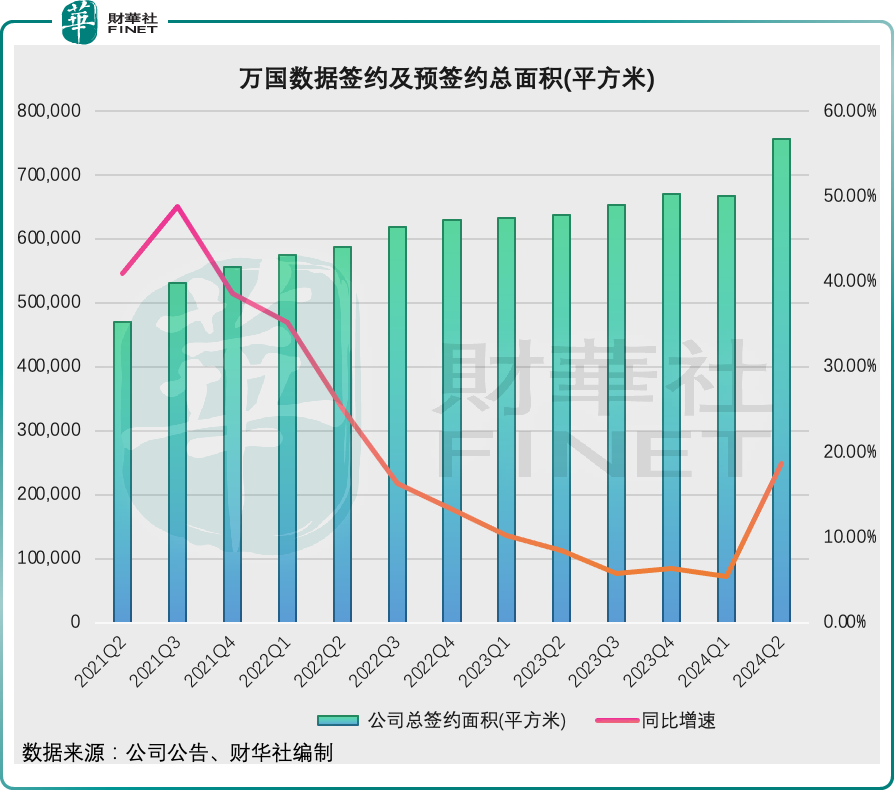

其中,二季度签约及预签约总面积实现强劲反弹,同比大幅增加18.7%至75.7万平米。此外,得益于在海内外持续扩建数据中心项目,二季度公司运营面积为63.1万平方米,同比增加18.8%。

得益于算力行业对数据中心需求的增加,万国数据的运营面积签约率在二季度保持在92.5%的高位,在建面积的预签约率为76.6%,亦维持较高水平。

万国数据管理层在业绩会上表示,“截至今天(8月21日),我们拥有388MW的总客户承诺,其中101MW已经使用,287MW为积压。大部分积压的交付时间表非常短,客户承诺快速入住。因此,根据现有合同的条款,我们预计在24个月内将拥有超过350MW的利用容量。”

官网显示,万国数据拥有864家国内外大中型企业,为他们提供关键业务所需的数据中心、托管及管理云等IT服务。

人工智能、云计算、大数据、自动驾驶等新兴技术近来迅猛发展,赚足了市场眼球。尤其是人工智能领域的需求增长,成为推动万国数据二季度运营数据亮眼的重要因素。

万国数据董事长兼首席执行官黄伟最近认为,“AI产生的影响可能远远超过工业革命给人类未来命运带来的影响,数据中心行业也正在被其重塑。”

分区域来看,二季度中国市场表现平平,海外市场则显示出强劲的增长态势,这两大市场的增长均受益于人工智能赛道带来的红利。

其中,二季度中国市场已签约及预签约的总面积为61.41万平方米,同比增加3.5%;二季度来自中国市场的净收入为25.8亿元,同比增加8.9%。

关于中国市场有多少业务来自于AI驱动,万国数据方面在业绩发布会上表示,中国目前(数据中心)的新需求约有70%是由Al型需求驱动的,剩下30%是由互联网公司的传统云业务所推动。

为挖掘海外市场,万国数据在海外亦布局有数据中心项目。

万国数据于今年6月透露,公司在以SIJORI为核心的东南亚地区已布局总容量近1.2GW,可适应未来AI智算需求的资源。

于二季度,公司在国际市场获得了大量新客户订单,已签约及预签约的总面积为约14.3万平方米,同比激增220.5%及环比增加140.7%。

另外,二季度运营面积、在建面积和计费面积亦实现狂奔,分别同比增长1,532.5%、117.0%及2,249.4%。万国数据表示,受益于当地需求持续爆发,本季度万国数据马来西亚柔佛州数据中心园区新增近206MW订单。近期,公司还与一家全球科技公司就位于印尼巴淡岛的新建数据中心园区签约。

万国数据管理层在业绩会中称,公司国际业务强劲增长,部分原因是由于区域扩张,另外部分是来自美国市场与AI领域相关的溢出。

国际交付项目的增长,推动了万国数据国际业务业绩的改善,二季度国际净收入为2.56亿元,同比猛增690.2%,经调整EBITDA为8450万元,而去年同期为-3940万元。

诚然,在人工智能浪潮的推动下,第二季度多项关键运营指标的提升已经显现出万国数据盈利能力的真正加速改善,今日股价的大幅上涨或许反映出市场对其预期也在进行修正调整。

作者:遥远

本文作者可以追加内容哦 !