亚马逊是商业世界中的顶级掠食者。虽然许多顶级大型科技公司都拥有相当大的规模、用户转换成本和价格优势,但亚马逊拥有最大的竞争护城河。亚马逊是所有大型科技公司中经济护城河最持久的公司。没有其他公司试图以任何实际方式复制亚马逊的商业模式。

亚马逊的实体市场和物流网络是推动公司发展的核心、低利润业务,但这远非亚马逊利用这一优势赚钱的唯一方式。

过去几年中,亚马逊一直以此产品为基础拓展业务,从而大幅提高了盈利能力。

在业务方面,随着营销人员开始越来越努力地争取主动购买的买家,该公司的广告业务呈指数级增长。此外,FBA业务(配送、运输和客户服务)也从平台上的第三方销售中抽取了巨额佣金,但由于其复杂性和成本节省,对供应商来说仍然是值得的。最后,该公司用于管理业务的自有IT堆栈已发展成为AWS,这是一种公共云产品,使公司始终处于技术领域创新的前沿。

在客户方面,亚马逊Prime是有史以来最成功的消费者订阅服务之一,该公司将其用作保留机制,进一步强化了飞轮的优势。

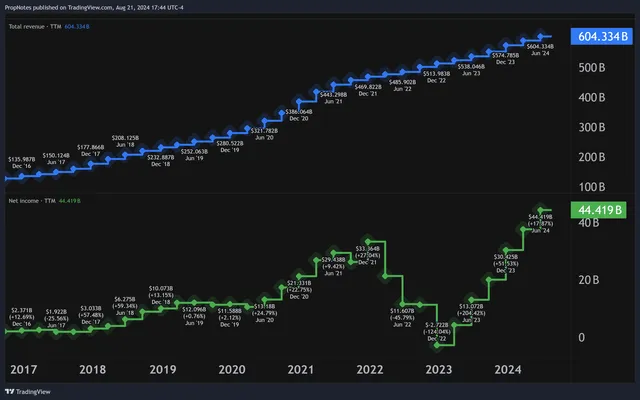

所有这些都带来了令人印象深刻的财务业绩,TTM收入超过6000亿美元,TTM净收入超过440亿美元-两个指标均创历史新高:

虽然利润率并不高,仅为7%,但亚马逊的整体业务是标准普尔500指数中防御性最强的。同样,没有人试图取代亚马逊。上一家试图取代亚马逊的公司Shopify最近放弃了其配送网络,专注于利润率高得多的核心产品。

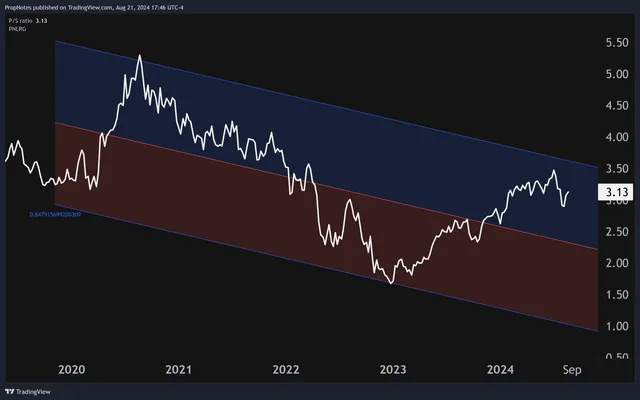

就估值而言,亚马逊的估值是销售额的3倍,对于零售商来说,这是一个相当高的溢价:

此外,该倍数位于上方回归通道的上半部分,这表明进一步扩大倍数的空间可能不大。

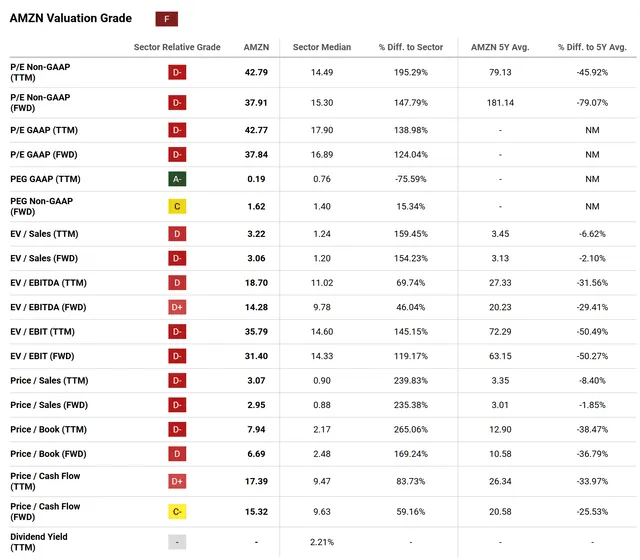

底线也是如此。量化系统从估值角度将亚马逊评级为“F”,这似乎有点激进:

不过,一旦深入研究上述数字,你就会发现,与同行相比,该公司的估值实际上合理,TTM为0.19倍,FWD为1.62倍,而纯粹的消费者多重比较才是关键。亚马逊的大部分业务都由高利润率的AWS业绩驱动,这需要更高的溢价,与科技行业相比,其估值可能更合理。

这里的关键在于亚马逊未来的发展方向。

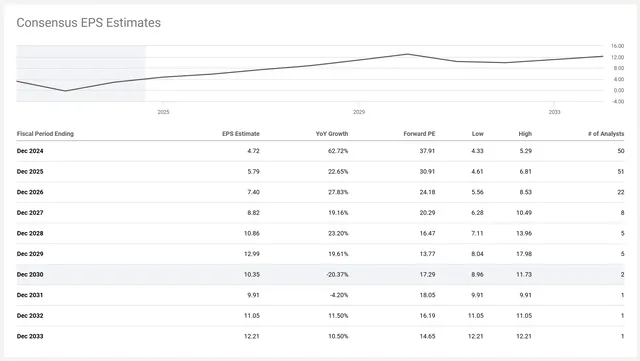

目前,分析师预测2029年每股收益约为12美元,这将使该股市盈率达到约15倍:

显然,这还有很长的路要走,但我们确实看到未来同比增长将以这种速度持续下去。

鉴于一些盈利倍数的历史波动,很难确定公允价值,但我们认为亚马逊是最具信心的复利机会之一,能够在未来10至15年内以每年15%以上的速度增长投资价值,且变化幅度非常小。但对于其他大型科技公司,我们却不能这么说。

该股目前交易价格约为自由现金流的40倍,略显激进。由于基本面赶上了估值,糟糕的入市可能导致多年的升值被抢走,但只要亚马逊能够继续从其电子商务和AWS业务中获取更高的利润,它就完全有可能保持溢价。

总而言之,亚马逊拥有世界上最好、最持久的商业模式之一,并预计该公司将在未来持续回报股东。目前的市盈率确实有点高,但如果你想进行长期投资,那么没有比这家实力强劲的公司更好的选择了。

$亚马逊(NASDAQ|AMZN)$$标普500ETF(SH513500)$$纳指100ETF(SH513390)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !