中核钛白牵手宣伟、巴斯夫国际质量认证,利好出口

中核钛白公司近日宣布,其金红石型钛白粉产品R-216顺利通过了国际知名涂料企业宣伟(Sherwin-Williams)和巴斯夫(BASF)的质量认证。这一认证不仅进一步提升了中核钛白的国际知名度,也为公司产品出口至欧洲和北美市场提供了强有力的背书。此次认证的成功,使中核钛白在国际市场中的竞争优势更加明显,预示着公司未来在海外市场的销售额有望进一步增长。

中核钛白公司长期致力于技术创新和产品质量提升。R-216是其主打的建筑涂料用钛白粉产品,凭借卓越的品质和稳定的性能,得到了国际客户的广泛认可。除了R-216,公司还开发了R-219和R-2196等其他涂料专用钛白粉产品,应用范围涵盖粉末涂料和油性涂料等多个领域。通过持续的研发投入,中核钛白已经形成了完整的产品系列,并在实验室研发包括纳米钛白粉和R-229等新产品,以满足不同市场的多样化需求。

这次质量认证的通过不仅体现了中核钛白在产品质量管理方面的实力,也表明公司在国际市场中的影响力正在不断扩大。随着中国钛白粉产业的逐步升级和技术水平的提升,更多的国际顶尖企业选择与中核钛白合作,这将进一步巩固其在全球市场中的领先地位。

中核钛白半年报:营收增长四成,量价齐升

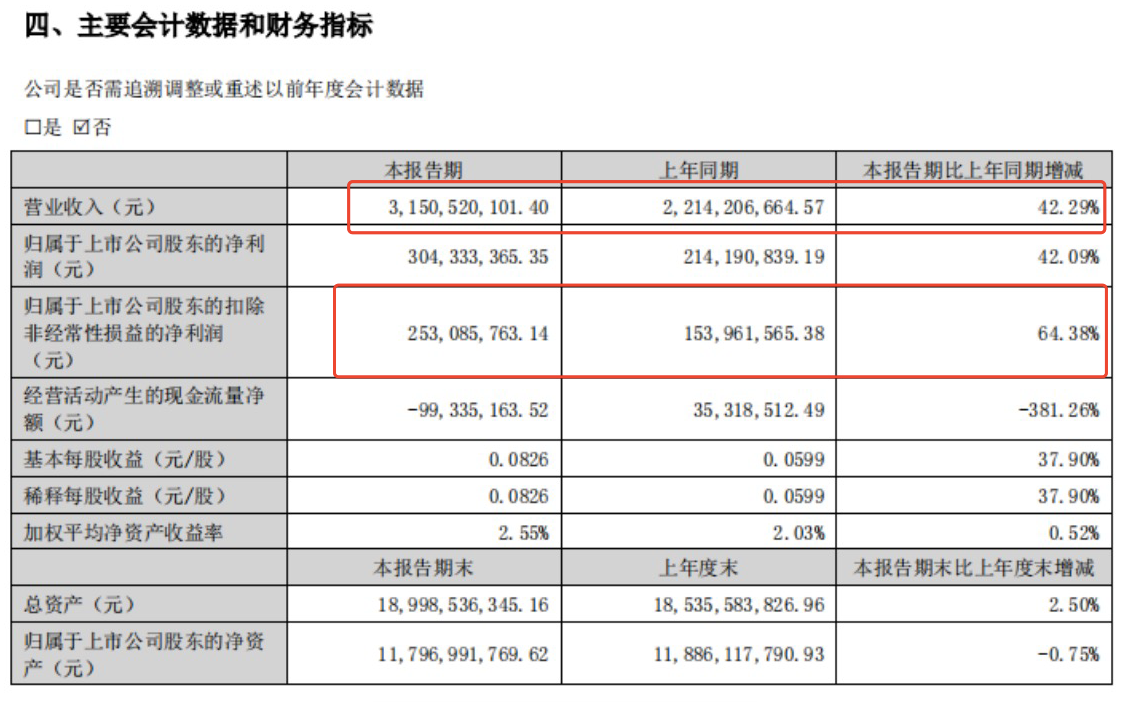

根据中核钛白发布的2024年半年度报告,公司上半年实现营业收入31.51亿元,同比增长42.29%;归属于上市公司股东的净利润为3.04亿元,同比增长42.09%。这一增长主要得益于钛白粉销售量价齐升,以及公司通过优化产能布局和成本控制取得的成效。

尽管全球宏观经济低迷、终端需求恢复缓慢,钛白粉市场整体表现出“供需弱势运行、价格触底反弹”的态势。中核钛白凭借其龙头地位,在市场低迷时期通过调控产能和价格策略,实现了销售收入和利润的双增长。2024年第一季度,市场需求有所回暖,钛白粉价格迎来触底反弹,公司及时调整销售策略,抓住市场机遇,销售量和价格同步提升。

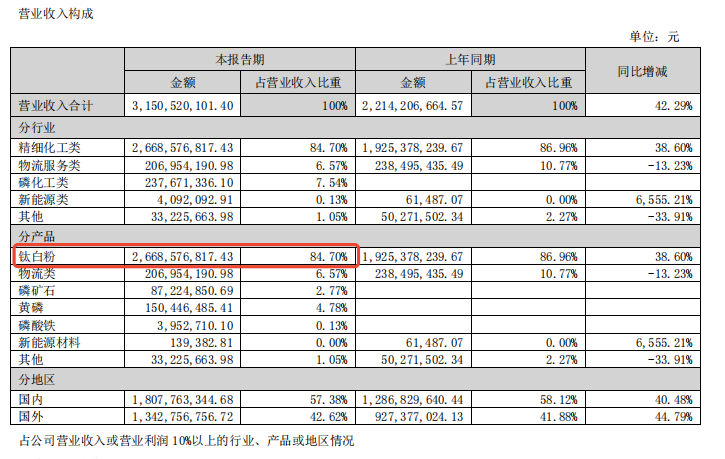

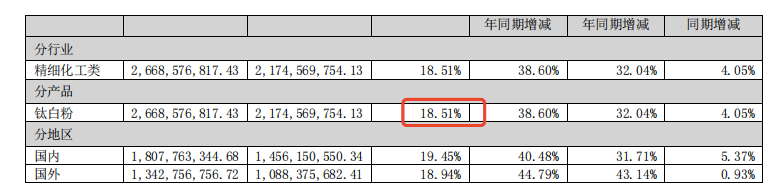

在报告期内,中核钛白的主力产品——金红石型钛白粉实现销售收入26.69亿元,占公司总销售收入的84.7%,同比增长38.6%。在成本控制方面,公司拥有显著的优势,尤其是在钛精矿和硫酸等主要原材料的采购上,通过规模效应和供应链管理,大幅降低了生产成本。公司钛白粉产品的毛利率达到18.51%,同比增长4.05个百分点,显示出在市场波动中的强劲盈利能力。

此外,公司在报告期内还加强了现金流管理,尽管经营活动产生的现金流量净额为-9933.52万元,同比下降381.26%,主要由于原材料采购支付增加以及银行承兑汇票比例上升的影响,公司通过其他财务手段,确保了整体资金链的稳定。尽管经营性现金流出现了负值,但这并未对公司的整体财务健康造成重大影响。公司通过合理的财务规划和严格的成本控制,确保了在市场波动中依然保持稳健的增长。

中核钛白还在继续扩大产能。根据半年报,公司现有钛白粉产能接近55万吨/年,并规划在未来将产能提升至70万吨/年。同时,公司也在积极拓展其他相关领域的产能,例如磷矿石和黄磷的生产,预计2024年内9万吨/年的黄磷技改项目将正式投产。此外,公司在磷酸铁领域也在持续发力,目前已有10万吨/年的产能,规划产能为50万吨/年。这些举措将为公司未来的持续增长提供坚实的保障。

钛白粉:市场需求逐步回升,盈利水平有望提升

钛白粉作为一种重要的无机化工颜料,广泛应用于涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等众多工业领域。2024年上半年,全球钛白粉市场受到宏观经济低迷和终端需求恢复缓慢的影响,呈现出供需弱势运行的局面,然而随着经济逐步复苏,终端需求有望持续回升。

数据显示,2024年上半年,国内钛白粉产量约为240万吨,同比增长约20%。然而,尽管产量有所增长,国内表观消费量却出现了下降,行业整体开工率水平较低。在此背景下,中核钛白通过优化生产布局和积极开拓国际市场,预计全年出口量将达到国内总产量的40%,以有效缓解国内供需压力。

钛白粉行业在全球范围内仍具有广泛的市场空间。随着中国钛白粉产品性价比优势的逐步凸显,特别是在高端产品领域的技术突破和质量提升,预计中国企业将在全球市场中占据更大的份额。与此同时,行业龙头企业如中核钛白,通过技术创新和产品升级,将继续引领行业发展,并通过优化产品结构和扩大出口,提升整体盈利水平。

总的来看,中核钛白在2024年上半年通过积极的市场策略和严谨的成本控制,实现了业绩的稳步增长。在全球经济环境依然复杂的情况下,公司凭借其在技术、质量和市场开拓方面的优势,继续保持了行业的领先地位。展望未来,随着全球经济的逐步复苏和终端需求的进一步回升,中核钛白有望在市场竞争中脱颖而出,进一步提升其国际市场份额和整体盈利水平,为投资者创造更大价值。

本文作者可以追加内容哦 !