如果你向谷歌 (GOOG) 询问“竞争护城河”的定义,它会迅速给出以下答案:

竞争护城河,也称为经济护城河,是企业保持相对于竞争对手的竞争优势的能力。该术语源于中世纪城堡周围的护城河,护城河是保护城堡免受外来入侵者的屏障。

虽然这一概念最初由沃伦·巴菲特推广,但该术语已经渗透到投资分析的各个角落,尤其是在考虑公司在市场上的“持久”优势时。

这是有道理的——护城河越大,你就能越长时间地持续盈利,你的股票也就变得越有价值。

因此,从某种意义上说,标普500指数中的大多数公司都有某种形式的竞争护城河,因为它们已经上市并随着时间的推移建立了盈利记录。

在本文中,我们谈谈亚马逊 (NASDAQ) (NEOE:AMZN),这个在竞争护城河方面堪称商业世界顶级掠食者的公司。虽然许多顶级大型科技公司都拥有相当大的规模、用户转换成本和价格优势,但我们认为亚马逊拥有最大的竞争护城河。

今天,我们将探讨亚马逊的独特之处,正是这些特点让该公司如此经久不衰,并解释为什么我们认为公司的强大竞争护城河使其股票成为那些具有非常长期投资视野的投资者的首选大型科技股。

听起来不错吧?那就让我们深入探讨吧。

亚马逊的优势

从难度上看,有些企业比其他企业更难建立和维持。建立一个柠檬水摊比建立一家全方位服务的餐厅要容易,而建立一个皮划艇租赁店比建立一家游轮公司要简单。

资本、复杂性和增量成本使得某些商业模式在技术上比其他商业模式更难执行。

在我们看来,最难建立的两种业务类型是市场业务和实体物流网络。

建立一个市场非常困难,因为在一开始,加入的价值主张非常弱。如果这个领域已经有竞争对手存在,那为什么还要去尝试呢?现有企业很可能已经有了一个良性循环。

你可以在社交媒体领域看到这一点,Meta (META) 除了TikTok之外几乎排挤了所有有意义的竞争对手。

建立一个实体物流网络同样极其困难,因为在现实世界中运输物品充满了挑战。

人们会偷东西。物品会丢失或损坏。数百万个包裹需要精心整理、运输和跟踪,风暴和灾难可能会严重扰乱业务。

物流网络也类似于一个实体市场,因为只有当网络足够大,能够覆盖足够大的区域时,其效用才会增加。

建立这两种商业模式中的任何一种规模都是一项极其复杂且艰巨的工作,而亚马逊已成功将它们结合到其核心电子商务产品中。

这就是亚马逊的竞争护城河。

诚然,其他公司如Meta、谷歌、微软 (MSFT)、英伟达 (NVDA) 和苹果 (AAPL) 也拥有强大的竞争优势。

例如:

• 品牌——需要搜索某些内容?请务必“Google”一下。品牌优势很重要,因为当品牌足够强大时,它们可以决定客户的行为。将强大的品牌视为营销垄断。

• 规模——规模越大意味着你可以利用更大的规模经济来做事。世界上大多数公司的毛利率在 10% 到 50% 之间,但通常只需要一定程度的固定成本即可运营。因此,你销售的越多,你的利润就越高。然后可以将这些利润重新投资以阻止竞争对手,或进行创新并保持领先地位。

• 转换成本——有些业务的转换成本非常高,与转换带来的收益相比,离开的成本是微不足道的。例如,对于Meta来说,几乎没有其他社交网络具有与其相同的规模和覆盖范围。

我们喜欢亚马逊,因为它具备了所有这些优势,并且保留了核心的实体网络和市场飞轮。

• 微软没有市场,它销售的产品以数字方式在世界各地流通。

• Google 唯一真正的“网络”是 YouTube 和 Google Play Store,并且它基本上避免在现实世界中构建/移动事物(尽管我们会看到 Waymo)。

• 苹果确实生产设备,但将部分生产流程外包出去。此外,该公司继续转向服务优先模式,产品越来越多地通过数据中心流通。

• Meta 的强大网络仅存在于数字领域。

• 最后,Nvidia 的技术进步代表着一项复杂的挑战,但可能不会比竞争对手领先一年或两年以上。

从这个角度来看,亚马逊显然在所有大型科技公司中拥有最持久的经济护城河。据我们所知,没有其他公司试图以任何实质性方式复制亚马逊的商业模式,我们刚刚列出的其他公司则并非如此。

因此,我们认为亚马逊的长期盈利能力是目前市场上几乎最“安全”的投资选择。所以,将其作为一个长期投资对象是一个不错的选择,可以持续关注行情走势,静待佳机。

亚马逊的财务状况与估值

正如我们之前提到的,亚马逊的实体市场和物流网络是公司的核心业务,虽然利润率较低,但这是推动公司发展的基础。然而,这并不是亚马逊唯一的盈利途径。

在业务方面,随着营销人员开始越来越努力地争取主动购买的买家,该公司的广告业务呈指数级增长。此外, FBA 业务(配送、运输和客户服务)也从平台上的第三方销售中抽取了巨额佣金,但由于其复杂性和成本节省,对供应商来说仍然是值得的。最后,该公司用于管理业务的自有 IT 堆栈已发展成为AWS,这是一种公共云产品,使公司始终处于技术领域创新的前沿。

在客户方面,亚马逊 Prime 是有史以来最成功的消费者订阅服务之一,该公司将其用作保留机制,进一步强化了飞轮的优势。

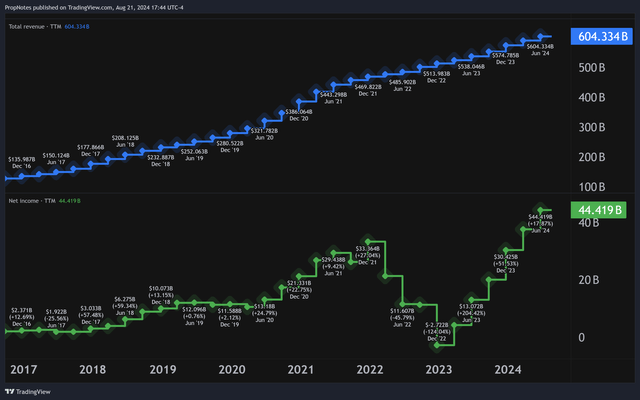

所有这些都带来了令人印象深刻的财务业绩,TTM 收入超过 6000 亿美元,TTM 净收入超过 440 亿美元 - 两个指标均创历史新高:

虽然净利润率仅为7%,并不算特别高,但我们认为亚马逊的整体业务是标普500指数中最有保障的。再次强调,目前没有任何公司试图挑战亚马逊。最后一个尝试的公司Shopify (SHOP) 最近放弃了其履约网络,转而专注于其核心产品,因为后者更为盈利。

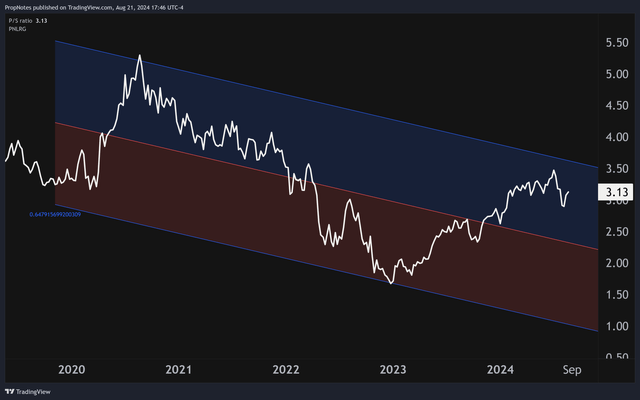

就估值而言,亚马逊的市销率为3倍,这对于一家零售商来说是相当高的溢价:

此外,该倍数处于上述回归通道的上半部分,这表明估值倍数的进一步扩展空间可能有限。

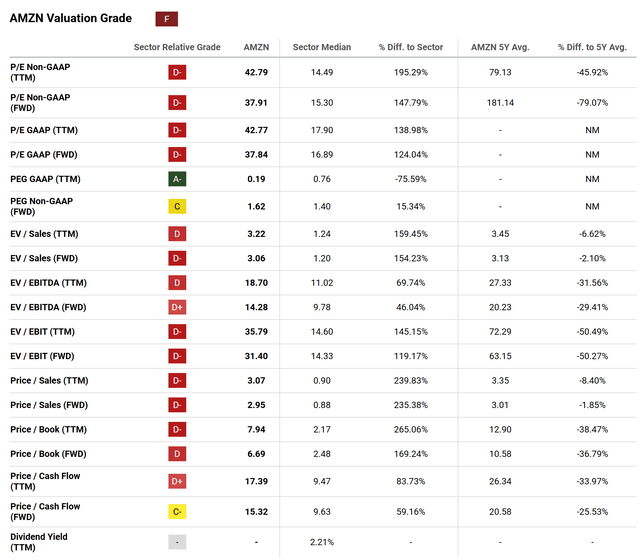

对于净利润而言,也是类似的情况。正如你所看到的,我们从估值角度给亚马逊评级为“F”,这似乎有点过于苛刻:

但深入分析这些数据后你会发现,与同行相比,亚马逊的估值实际上是合理的,TTM市盈率为0.19倍,前瞻市盈率为1.62倍,问题主要出现在与纯消费者业务的估值比较上。亚马逊的部分业务依赖于利润率较高的AWS,这一部分业务享有更高的溢价,若与科技行业进行比较,估值可能更为合理。

关键在于未来亚马逊的表现。

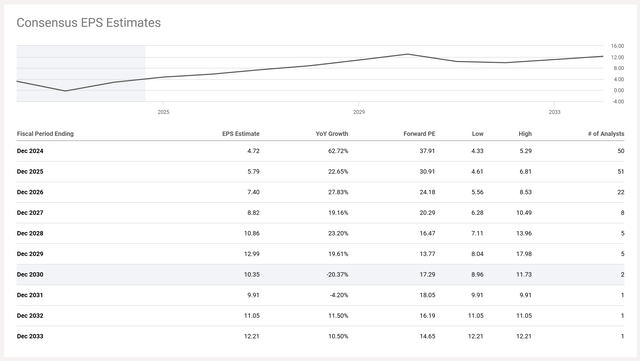

目前,分析师预计到2029年每股收益大约为12美元,这将使股票的市盈率约为15倍:

显然,这还很遥远,但我们确实看到年复一年的增长将继续以这样的速度延续到未来。

考虑到某些盈利倍数的历史波动性,很难精确估算公允价值,但我们认为亚马逊是目前最具信心的复合增长机会之一,未来10到15年内有能力以每年15%以上的速度增长投资价值,且波动性非常小。

对于其他大型科技公司,我们无法给出同样的评价。

风险

尽管亚马逊具有显著的优势,但仍存在一些风险。然而,总体而言,由于我们讨论的这些优势,亚马逊的风险已经大大降低。除非联邦政府介入将其拆分,否则我们认为在未来一两十年内,亚马逊作为一家持续经营的公司不会面临严重风险。破坏一个数字产品是一回事,但要实际建立像亚马逊这样的网络,没有人愿意这么做。这需要大量的资本投入且进展缓慢。

目前,我们认为需要注意的关键风险是你在进入时支付的市盈率。

该股票目前的自由现金流市盈率约为40倍,这有点偏高。糟糕的入市时机可能导致在基本面赶上估值之前,数年内的升值机会被剥夺。但我们也认为,只要亚马逊能够继续从其电商和AWS业务中提取更高的利润,维持高溢价是完全可能的。

总结

总的来说,我们认为亚马逊拥有世界上最优质、最持久的商业模式之一,并预计公司将继续长期回报股东。

虽然目前市盈率有点偏高,但如果你打算进行长期投资,它确实是一个不错的选择,可以伺机买入。

请保持谨慎投资!

本文作者可以追加内容哦 !