摘要:建筑业、个人贷款和房地产业不良贷款率排前三(欢迎关注闺蜜财经)

撰文|蜜妹

这是@闺蜜财经的第1579篇原创

银行股最近凶猛,但上市银行的中期业绩却不见得好。

截至目前,披露半年报的银行还不多,最新发布的是平安银行。今天我们一起来看看。

01

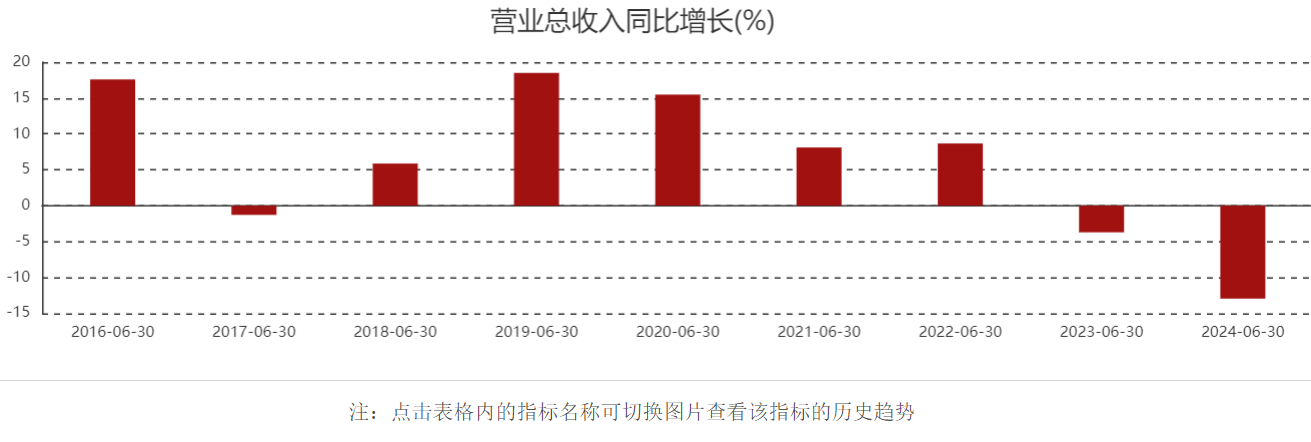

2024上半年,平安银行营收降幅扩大。

财报数据显示,上半年平安银行营收771.3亿元,同比下滑12.95%,比2023年同期的-3.71%降幅扩大超9个百分点。同时这也是该行连续两年中期营收同比下滑。

图表来源|东方财富(特此感谢!)

从上图东方财富统计数据蜜妹看到,近9年里,平安银行的营收增长在2019年到达顶峰后便开始有走下坡路趋势,此次12.95%的同比降幅也是至少9年内新低。

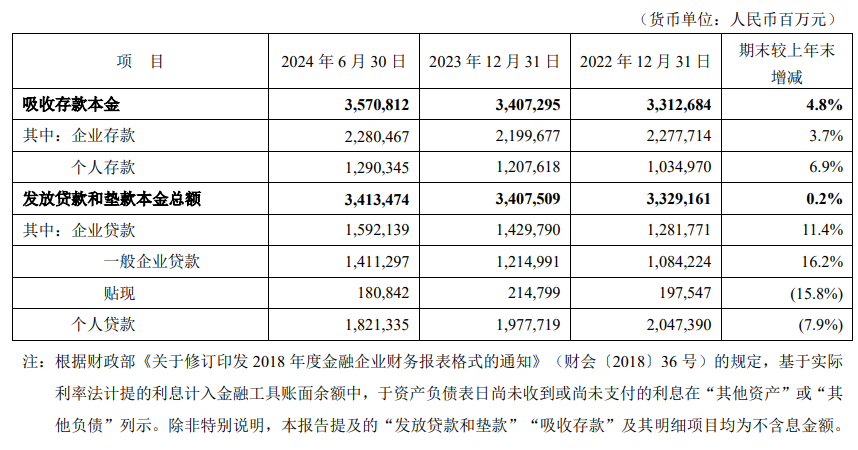

分业务来看,平安银行上半年的利息净收入同比下滑21.6%,为490.86亿元,拖了整体营收的后腿。具体就是该行利息收入同比下滑10.6%但支出上升2.2%。

利息收入下滑的主要原因有两个:一是发放贷款和垫款的利息下滑14%为815.26亿元,二是存放中央银行的款项同比下滑10.1%为17.22亿元。

2024上半年,平安银行发放贷款和垫款平均收益率4.79%,同比下降86个基点,其中企业贷款平均收益率3.70%,同比下降35个基点,个人贷款平均收益率5.90%,同比下降101个基点。

利息支出上升的主要原因也有两个:一是同业存放、同业拆入及卖出回购金融资产上升13.8%为71.89亿元;二是已发行债务证券同比上升10.4%为92.22亿元。

非利息净收入方面,平安银行上半年有些冰火两重天,一方面手续费及佣金净收入同比下降20.6%为129.97亿元。其中结算手续费收入18.36亿元,同比下降1.0%;代理及委托手续费收入29.02亿元,同比下降40.6%,主要是代理个人保险收入下降;银行卡手续费收入64.12亿元,同比下降23.3%,主要是信用卡业务手续费收入下降;其他手续费及佣金收入29.75亿元,同比下降4.6%。

另一方面其他非利息收入同比上升56.7%为150.49亿元。主要是债券投资等业务的非利息净收入实现增长。

02

综上我们大概知道,平安银行上半年净息差、净利差、存贷差继续收窄。其中存贷差从去年同期的3.45%下降到2.61%;净利差从2.49%下降到1.91%;净息差从2.55%下降到1.96%。

虽然各种下滑,但2024上半年平安银行的净利润是上升的,其中重点在信用及其他资产减值损失的减少。平安银行说,是因为通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度。

上半年,平安银行现净利润258.79亿元,同比增长1.9%。

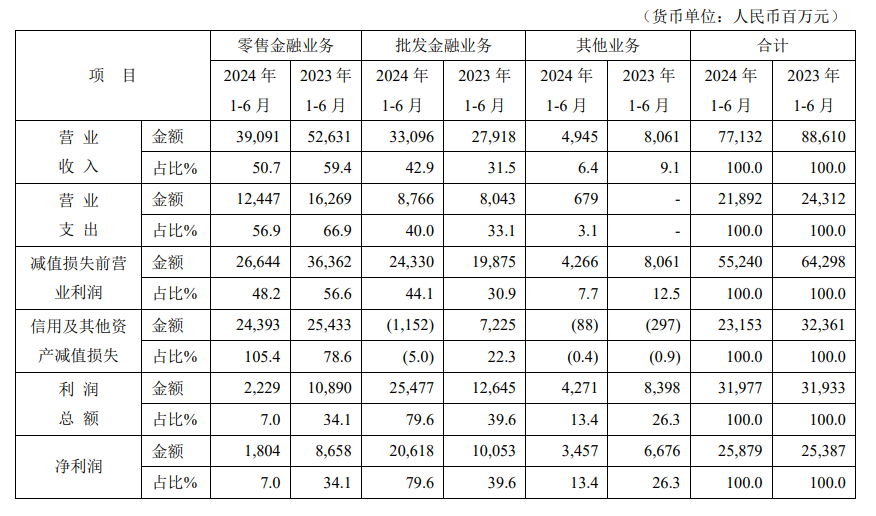

分业务类型来看,如上图,平安银行降幅较大的板块是主营业务零售金融,营收从去年中期的526.31亿元下降至今年上半年的390.91亿元,同比降幅25.73%;营业支出降幅略小些为23.49%。该板块业务减值损失前的营业利润为266.44亿元,同比降幅26.73%。

2023上半年,平安银行零售金融业务的信用及其他资产减值损失降幅不大,从去年同期的254.33亿元微降4.09%为243.93亿元,直接导致该业务板块的利润总额从去年中期的108.9亿元大幅降至22.29亿元,降幅79.53%。

另外两项业务因为信用及其他资产减值损失都为负值,所以利润总额同比都上升了。其中批发金融业务从去年同期的126.45亿元上升到254.77亿元,该业务营收增幅也明显,从去年同期的279.18亿元上升至330.96亿元,增幅约18.54%。其他业务虽然营收下滑幅度不小——38.66%,但因为体量较小,所以基本忽略不计。

03

资产质量方面,如平安银行中报所言:宏观经济延续回升向好态势,但持续回升的基础还需巩固,中小企业和个人还款能力继续承压。

2024上半年,平安银行不良贷款率1.07%,较上年末上升0.01个百分点;拨备覆盖率 264.26%,同比去年末的277.63%略有下滑;拨贷比2.82%,比去年末的2.94%也下滑了一些。

贷款五级分类来看,相比2023年末,2024上半年平安银行的正常贷款余额基本维持不变,仅微增0.1%约为3.3万亿元;关注类贷款及不良贷款同比分别增长了5.5%、1.0%,分别是630.3亿元、363.96亿元。

不良贷款中增幅较大的是可疑贷款,从去年末的107.63亿元增长到136.1亿元,增幅26.5%,次级贷款和损失贷款都有不同程度下滑。

另外蜜妹发现,上半年平安银行1.07%的不良贷款率里,个人贷款不良率增幅比企业贷款的更大,二者不良率分别为1.43%、0.66%,相比去年末增幅分别是0.05个百分点、0.03个百分点。

平安银行这1.42%的个人贷款不良率里,最高的是信用卡应收账款不良率,为2.70%,这还是在相比去年末的2.77%略微下降了的基础上。横向对比来看,平安银行的该业务不良率也处在行业高位。

其次是消费性贷款不良率,2023上半年平安银行上升了0.23个百分点,为1.46%,余额4884.78亿元。

但另一边,相比去年末,平安银行信用卡应收账款、消费贷、经营贷余额都是下降的,降幅非标为8.4%、10.4%、9.7%。个人贷款里只有住房按揭贷款余额增长了1%为3065.76亿元。

从发放贷款和垫款的行业划分来看,平安银行占比最大的是个人贷款,余额1.82万亿元,占比53.4%,其次是其他贷款,占比14.2%。接着就是社会服务、科技、文化、卫生业以及房地产业,占比分别为8.8%、7.6%。

建筑业、个人贷款和房地产业的不良贷款率排在前三位,分别是1.5%、1.42%、1.26%。

本文未注明图表均来自于上市公司公开披露,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

本文作者可以追加内容哦 !