航运

在美国 CPI 和消费数据表现超预期的催化下,航运板块景气度出现一定回升。油运方面,超大型油轮 VLCC 运价本周迎来翻倍,回升至盈亏平衡点之上,虽然当前仍处淡季,运价后续或仍将有反复,但是考虑到年内运力增长有限,而美降息后有望激活全球的石油消费需求,我们坚定看好 VLCC船型的旺季运价弹性,龙头船企有望迎来戴维斯双击。集运方面,本周美线引领即期市场运价出现反弹,但是欧洲线仍继续承压,体现出当前船东及货主等市场参与方仍缺乏信心,考虑到巴以冲突及胡塞武装问题短期或难以实质性解决,复航苏伊士航线的可行性暂时仍处于低位,预计运价有望较快达到新的平衡,大概率将维持在较高位置。

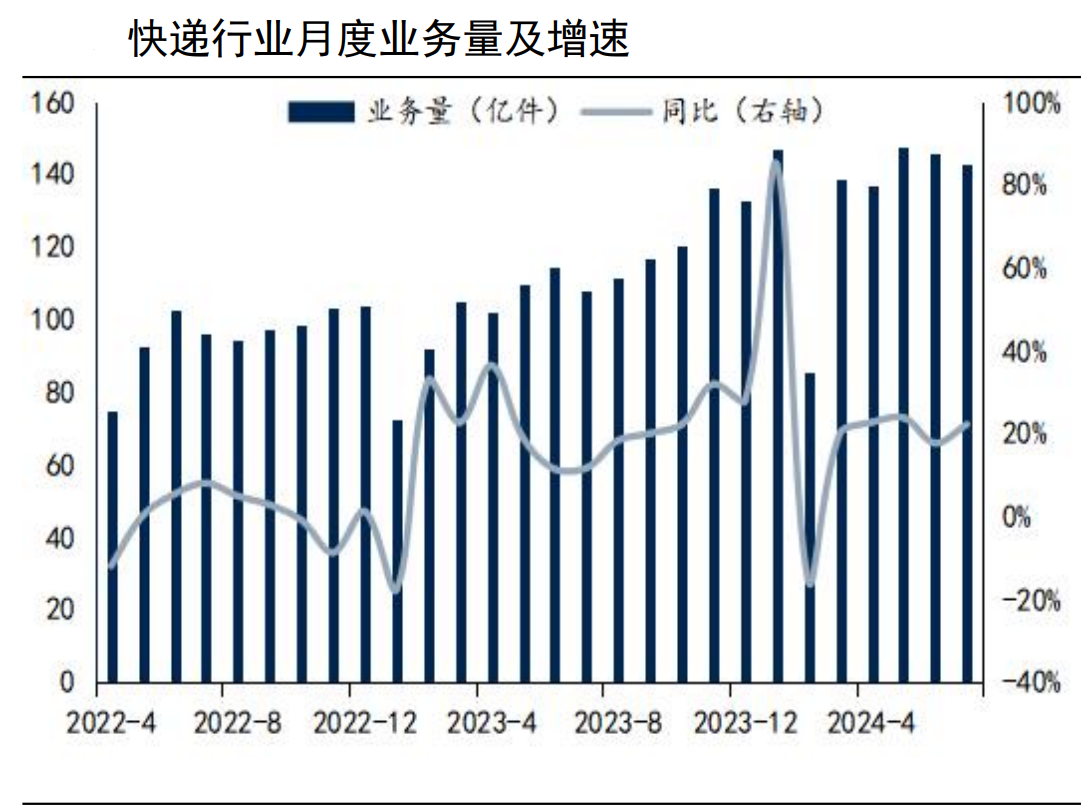

快递

1)极兔速递发布中报业绩,得益于规模效应以及成本优化,中国区快递业务息税前利润实现扭亏为盈。2)在背景下,快递需求增长一直呈现较强韧性,根据国家邮政局数据,7 月快递行业件量同比增速实现22.2%的快速增长,维持较高景气度。3)快递上市公司发布了 7 月经营数据,圆通、韵达和申通中,三者的 7 月快递件量增速均明显高于行业,市场预计 2024 年快递行业件量增速有望明显超过 15%,维持较高景气,而且四季度即将以来快递旺季,行业涨价幅度及上市公司业绩表现值得期待,考虑到快递龙头估值目前处于底部,投资性价比凸显。

基础设施

近期,第二十届中央委员会第三次全体会议通过了《中共中央关于进一步全面深化改革 推进中国式现代化的决定》,《决定》中提出,1)推进能源、铁路、等行业自然垄断环节独立运营和竞争性环节市场化改革;2)深化综合交通运输体系改革,推进铁路体制改革。我们认为未来随着铁路市场化改革和体制改革的持续推进,铁路运输公司的盈利能力有望进一步优化,板块估值水平有望提升。

投资策略

我们看好供需关系紧张的周期股以及下游相对景气的物流价值股,建议关注相关龙头标的。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年8月21日 国信证券 罗丹,高晟 美国数据超预期带动航运景气度回升,7 月快递需求延续景气

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !