水务关乎基础民生,是中国乃至世界上所有国家和地区最重要的城市基本服务行业之一。原水、供水、节水、排水、污水处理、水资源回收利用以及相关配套设施等共同构成了水务行业的产业链。

佛山水务环保股份有限公司(以下简称“佛水环保”)主要从事自来水供应、污水污泥处理、生活垃圾处理及相关供排水工程业务。2023年5月30日,佛水环保向深交所递交的主板IPO上市申请获得了受理,目前已完成了两轮审核问询。

其实,这已是佛水环保第三次冲刺上市。继2019年试图登陆港交所失败后,2022年9月公司于深交所主板IPO上会前夕撤回材料,上市之路再次折戟。

本次IPO审核过程中,深交所主要关注公司业绩与业务发展、历史沿革、应收账款、同业竞争和关联交易等问题。在业绩下滑、成长空间受限、低价增资等问题的不利影响下,佛水环保能否破除“一鼓作气,再而衰,三而竭”的规律,交出一份令公司各股东满意的答卷呢?

撰稿/朱之焱

编辑/刘铭泉

国资流失之问,绕不过去的上市“拦路虎”

佛水环保前次深交所主板IPO撤材料,或许与其难以释疑涉嫌国有资产流失问题有关。然而,此番卷土重来再次申请主板上市 ,依然无法绕过这个问题。

在首轮审核问询中,交易所发出质询,要求其“充分论述历次增资价格的公允性”以及“说明历次增资过程中是否存在国有资产流失的情形”。

要想说清楚这个历史沿革过程中产生的问题,还得追溯到佛水环保成立之初。

2017 年 3 月 8日,经佛山市国资委批准,佛山市水业集团有限公司(以下简称“水业集团”)与佛山市金融投资控股有限公司(以下简称“佛山金控”)共同设立了佛水环保。其后,水业集团以其持有的下属16家子公司股权对佛水环保进行增资。截止目前,佛水环保直接控股股东、间接控股股东和实际控制人分别为水业集团、佛控集团和佛山市国资委。

令交易所对佛水环保股东增资价格公允性产生质疑的,乃是之后一家名为香港中华煤气有限公司(以下简称“香港中华煤气”)的香港上市公司,虽然香港中华煤气声名不显,但其背后重要股东乃是与李嘉诚齐名的前香港首富李兆基先生。

2018 年 9 月,香港中华煤气以2.57元 /股的价格对佛水环保进行增资。不同寻常的是,相对于2017年5月水业集团第一次增资时3.64元/股的价格,此次增资股价不升反降,甚至单股价格下滑超过了1元。换言之,佛水环保第二次增资时的估值较之前水业集团增资时减少6.73亿元,降低31.11%。

2019年4月,香港中华煤气以3.07 元/股的价格再次对佛水环保进行增资。虽然较前次有所上涨,但仍然没有达到水业集团第一次增资时3.64元/股的水平。两次增资完成后,香港中华煤气持有佛水环保26.67%的股份,一跃成为第二大股东,而水业集团的股份则下降至72.60%。

一般而言,企业经营业绩不断上升,自然会吸引更多外部投资者的投资意愿。佛水环保增资期间营业收入就非常可观,2017年为13.54亿元,2018年即增长至17.28亿元,同比增长率约为27.55%,2019年营收继续上升,达到20.85亿元,同比增长率20.70%。

业绩节节攀升的情况下,为何佛水环保及其大股东水业集团会同意香港中华煤气一而再以一个较低的价格增资入股呢?这实在令人费解,无怪乎交易所提出是否存在国有资产流失的质询。

资料显示,水业集团增资入股时对应的评估基准日为2017 年3月10日。香港中华煤气首次增资是2018年9月,但是对应的评估基准日为是2017 年 5 月 31 日,主要因为香港中华煤气为注册于香港的企业,履行程序所需时间较长。

为何评估基准日仅相距两个月,估值差异高达6.73亿元?

佛水环保表示,由于两次评估的对象和范围不同,第二次增资评估时各子公司之间存在内部交易抵消以及新增佛水环保本部管理费用,导致第二次增资评估时合并口径的净利润有所下降,进而影响评估值。

也就是说,关联交易和新增的管理费用对佛水环保业绩影响较大,挤干“水分”之后,所得净利润并未达到账面表现出来的水平,以致估值有所下滑。

佛水环保能否令交易所释疑国有资产流失之问暂不可知,但无疑将交易所注意力转向了关联交易。

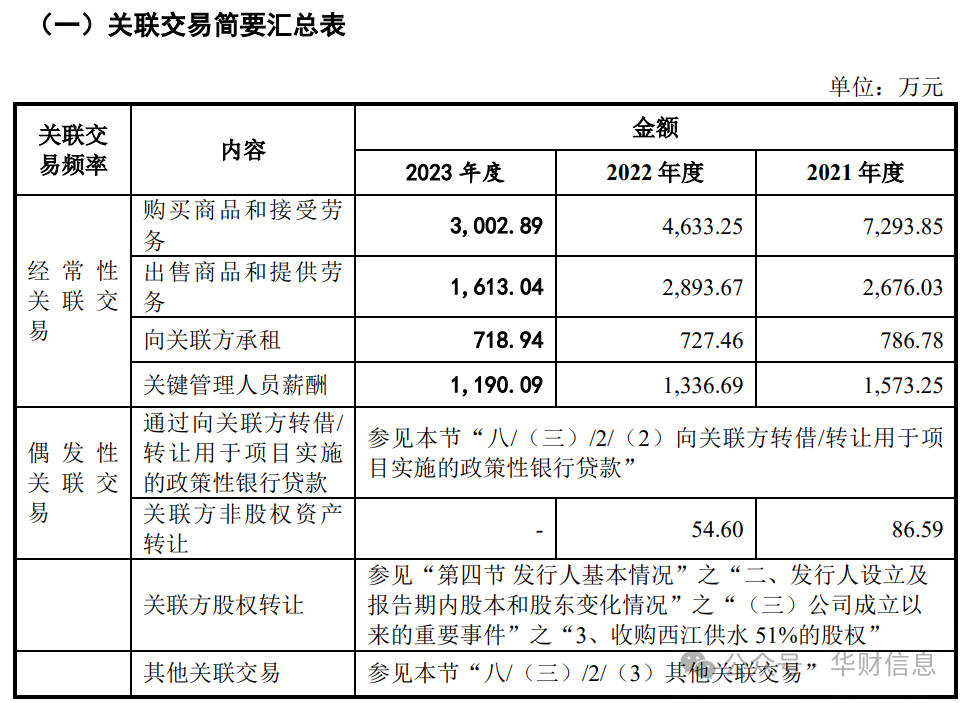

招股说明书显示,佛水环保经营过程中,关联交易既涉及采购业务,也涉及销售业务。

2021年度、2022年度和2023年度(以下简称“报告期”),公司向关联方采购金额分别为7293.85万元、4633.25万元和3002.89万元,向关联方销售金额分别为2676.03万元、2893.67万元和1613.04万元(下图)。

其中,佛水环保与主要关联方的重大经常性关联交易如下:向水业集团采购水质和污泥检测服务,采购金额分别为1428.41 万元、1057.28万元和338.91万元,向佛威环境服务采购委托运营服务,采购金额分别为4878.33万元、2648.96万元和1238.53万元;向新城供水销售自来水和优质水,销售金额分别为1184.32万元、1372.43万元和1346.04万元。

虽然在两轮审核问询中,交易所都反复提及佛水环保存在的关联交易和同业竞争问题,但两者严重性不可同日而语。一般来说,公司只要能说明关联交易的必要性、合理性和公允性,便不会构成IPO实质性障碍,而同业竞争问题一直是IPO审核红线,不存在同业竞争是拟上市公司具有可持续盈利能力和核心竞争力的基本条件。

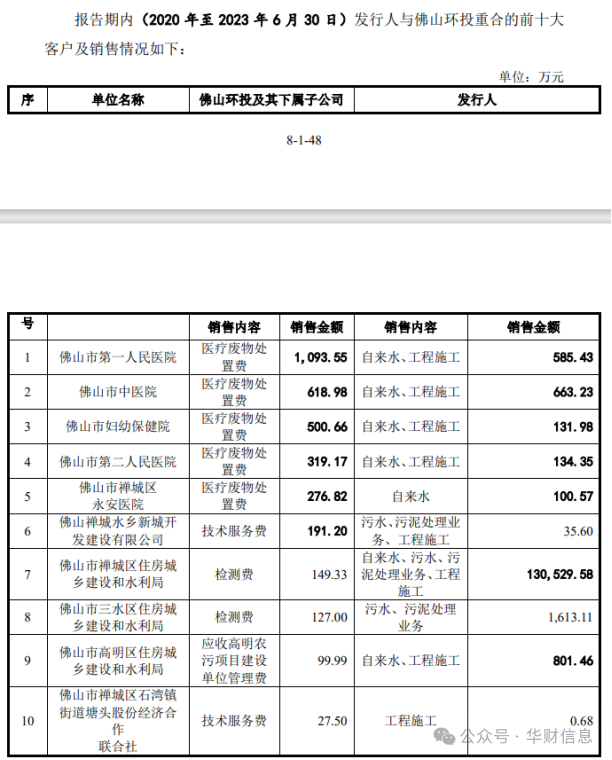

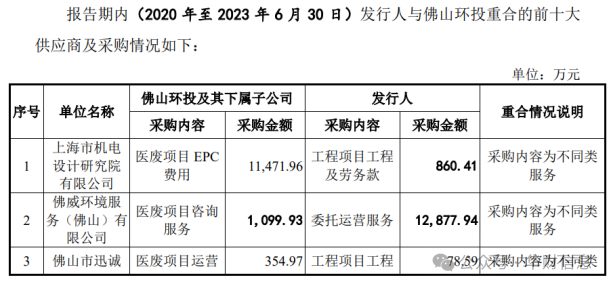

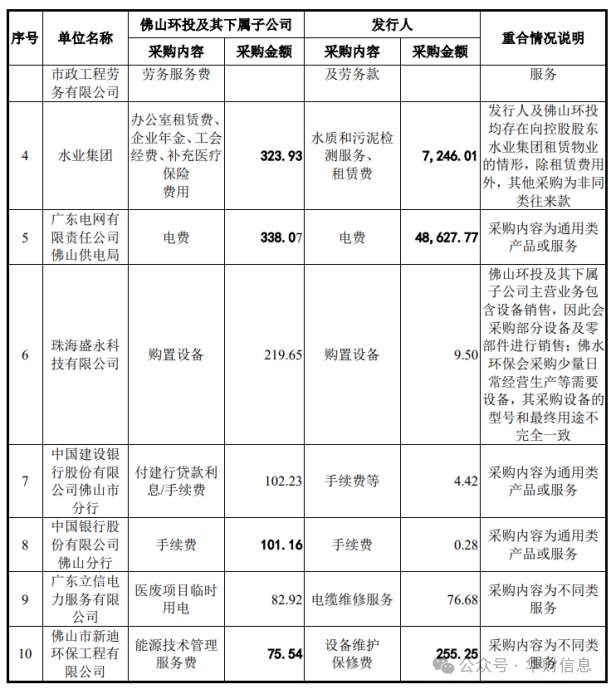

据披露,佛水环保与其控股股东水业集团的子公司佛山市环境保护投资有限公司(以下简称“佛山环投”)存在重合客户及供应商,并且,佛水环保与佛山环投还共同参与了三水区农村生活污水分散式治理项目(一期)、高明区农村分散式生活污水处理工程等项目。此外,控股股东及实际控制人控制的华邦集团、佛燃能源、文科园林等企业与佛水环保均存在少量同业竞争。

对与佛山环投存在客户重合,佛水环保解释为,双方销售的商品或服务均为各自主营业务项下的商品或服务,销售内容不存在重叠,可以体现出公司与佛山环投经营实质的差异,因此具备合理性,不存在同业竞争的情形(下图为前十大重合客户和供应商情况)。

但是交易所并未完全认可这个解释,强调指出“佛山环投的建筑、医疗废弃物处理业务与发行人的生活垃圾处理业务属于国民经济行业分类同一门类,与发行人存在重合客户”,在二轮审核问询函中,要求公司“进一步说明佛山环投主营业务与发行人业务之间的关系,是否存在替代性、竞争性,是否有利益冲突,二者是否构成同业竞争”。

回复中,佛水环保引用了《国民经济行业分类》中,门类、大类、中类和小类的划分,认为生活垃圾处理业务与建筑垃圾处理、医疗废弃物处理、土壤治理仅属于同一门类“N水利、环境和公共设施管理业”,不属于同一大类,公司与佛山环投之间的业务不存在相同或相似之处。

至于重合客户,是因为终端客户既有医疗处置治理的需求,亦有供排水及与供排水相关工程业务的需求,因此造成与佛山环投的客户存在重合。

佛水环保不仅要烦恼国资流失问题的解释能否令交易所认可,还要就关联交易和同业竞争问题对公司持续经营能力及独立性的影响,给予交易所满意回复,本次能否顺利IPO悬念丛生。

业绩连年下滑,弊在发展空间窄、负债高企

佛水环保的业务版图主要为自来水供应、污水污泥处理、生活垃圾处理及供排水工程业务四大板块。公司上游涉及供水设备、化学药剂、电力供应、施工建筑材料等多个行业,下游则主要是为居民和企事业单位提供用水和污水污泥处理等服务。

水务行业作为市政公用事业,其投资运营普遍采取特许经营的模式,因此决定了佛水环保的业务布局和业绩规模离不开当地人口数量、城市规划、社会经济发展状况。招股说明书显示,佛水环保主营业务主要集中在广东省佛山市区域。

一方面,广东作为中国人口第一大省,对供水有巨量的市场需求。2022 年广东省城市供水总量101.09亿立方米,占据了全国市场的14.99%,而佛水环保在广东省内供水量仅5.57亿立方米,就已经产生了26.78亿元的收入。

另一方面,较强的地域性对业务发展存在一定制约,且行业内企业众多,整体竞争较为激烈。佛水环保虽然在佛山市供水量份额较高,为38.29%,排名第一;但放眼在整个广东省,市场占有率却非常之低,仅有5.51%。

2021年,佛水环保达到了公司成立以来收入巅峰33.19亿元,此后便显露颓势,业绩一路下滑;2022年营业收入为26.78亿元,相较前一年狂跌6.41亿元;到2023年,佛水环保还是没有遏制住收入下跌趋势,当年营收为25.31亿元,相较2022年仍然下滑了1.46亿元。

2021年至2023年,佛水环保净利润分别为3.82亿元、3.46亿元、3.28亿元,明显也受到收入下行影响,呈现逐年下降的的趋势。

佛水环保业务模式的局限性和业绩表现,也让交易所对其业绩稳定性与未来收入增长空间颇为疑虑,不仅在首轮审核问询中提及这个问题,在二轮审核问询函中也再次要求公司“进一步说明发行人经营业绩的稳定性,业务发展空间是否存在局限性,相关应对措施及其有效性”。

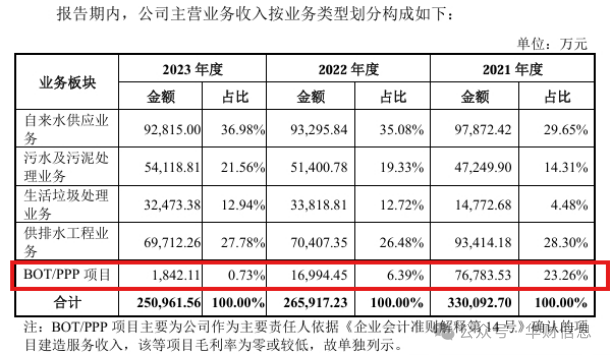

佛水环保在回复中称,除2021年因当期BOT/PPP项目收入大幅增加外,各期主营业务收入保持稳定(下图)。

然而不管佛水环保如何矫饰,公司业务受政策、经营模式和竞争力限制陷于佛山一隅,2021年业绩触顶后逐年下滑是不争的事实。最核心的自来水供应业务仅在佛山市具有较高的市占率,而在广东省市场份额极低。且以公司并未披露其在广东省的市场地位排名及全国的市占率来看,公司行业代表性恐怕很难符合主板“大盘蓝筹”的定位。

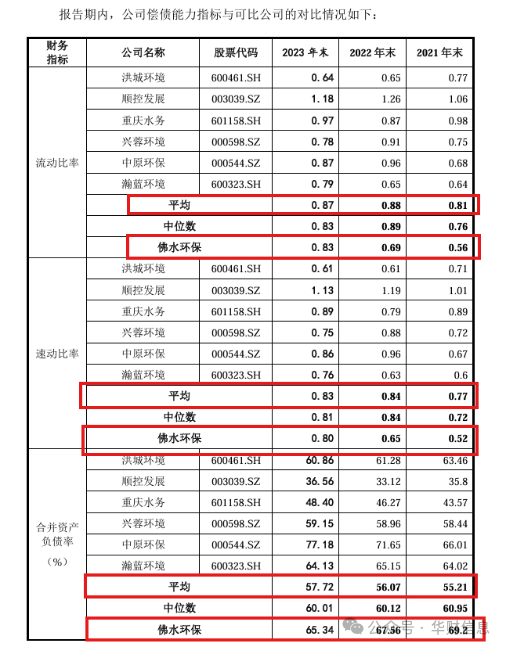

影响佛水环保经营稳定性问题的另一个因素,还有较重的债务负担和较差的偿债能力。

报告期各期末,佛水环保的资产负债率分别为 69.20%、67.56%和 65.34%,相较同行业可比公司均值55.21%、56.07 %、57.72%,要高得多。流动比率分别为 0.56、0.69和 0.83,速动比率分别为 0.52、0.65 和 0.80,两短期偿债指标相比同行业可比公司均值也有所不如。(下图)

虽然佛水环保在招股说明书风险提示中也提醒了存在应收账款回款风险,但却没有提及期后回款情况。

报告期各期末,公司应收账款余额分别为5.49亿元、8.43亿元、11.53亿元,占当期营业收入的比例分别为16.54%、31.48%、45.54%。需要注意的是,逐年升高的应收账款余额和比例,对应的却是营业收入逐年下降。

截至 2024 年 4 月末,应收账款期后回款金额分别为5亿元、6.33亿元、2.46亿元,期后回款率 91.17%、 75.10%和 21.35%,逾期应收账款金额分别为2.29亿元、4.65亿元和7.29亿元,同样逐年增长。

佛水环保表示,公司污水业务板块客户多为政府单位,该等客户审批流程较长,且受经济波动等情况影响,回款速度较慢,导致应收账款规模、账龄 1 年以上的比例均增加,应收账款坏账损失也相应增加。

当前经济状况下,回款效率的降低意味着回款风险加大,且逾期应收账款过多,对公司自身经营稳定性和现金流的不利影响显而易见。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !