市场艰难,A股一直在挨打,债券也开始被央妈管理,连具备股债双重属性“进可攻,退可守”的可转债也都已经跌穿了2月的低点。

继6月22日低价转债踩踏下跌后,8月16号又出现了一次踩踏式暴跌。Wind数据显示,8月23日收盘,中证转债指数报收364.57,盘中最低报359.93,创年内新低;从月度数据看,中证转债指数已经连跌三月,跌至百元面值之下的转债达到了183只。

今天就耐下心聊聊可转债本轮的下跌原因和目前的市场现状。

下跌原因是什么?

先回顾下8月之前发生的事情:

4月12日,国九条出台,股票退市预期大幅增强,尤其是股价长期低于1元就要退市这一条,正股退市预期的强化也让市场主动提高了转债的或有违约率;

5月17日,搜特转债成为历史首只实质违约转债。因早有预期,市场并未下跌,但监管处罚的空白引起一定抛压;

7月17日,广汇汽车退市,广汇转债虽未违约,其行业龙头属性却退市的现实强化了市场担忧。

即便到这个阶段,转债相对股票市场整体依然表现出低波动的特性。

那么8月16号发生了什么?

上周中证转债指数下行2.32%,是今年的最大周跌幅。

整理下跌线索可以视为一次人为制造的大跌:

8月15日,主流媒体对岭南转债“第一只国企转债违约”的定义成为热议话题,对中小投资者造成信心冲击;

同日出现取消公募基金免税政策的传闻,可能引起债基预防性赎回(过去2年半,偏债基金份额减少66%,灵活配置型基金减少近30%);

交易行为上有流动性压力引起的急卖行为迹象。

综上,这两周是可转债继6月市场因担心低价股退市风险传导导致的罕见式下跌行情的再一次踩踏式调整和无序定价。

回顾扩容后可转债市场的几次大幅回撤

2018年:股市下跌风险的传导

权益带动转债指数最高时跌超10%,在2018年10月18日,92只转债平均收盘价94.74元。由于彼时未出现违约黑天鹅,信仰仍存,且转债市场先于股市企稳,全年仅跌1.16%。

2020年底至2021年初:永煤等信用风险发酵

2021/1/25-2021/2/5间的10个交易日跌约6%,由AAA级国企永煤和华晨债券违约传导导致,尽管当年底暴雷事件解决,但转债内部交易拥挤,21年初再次出现多杀多。

2022年初:股市下跌风险传导

截至22年4月26日,转债指数当年跌11.91%。因市场容量和惯性、机构的参与度不断提升,这一轮转债底部较18年和21年的底部有了明显的提升。

2023Q3:股市下跌+转债退市

23年8月4日至24年8月23日,转债指数跌11.84%。

本轮下跌与前三次相比有很大不同,一些典型的可转债逻辑被打破,蓝盾、搜特退市为标志性事件。

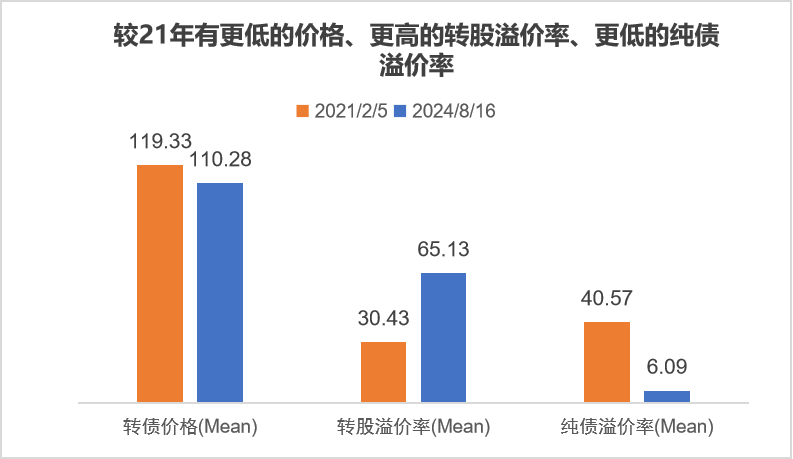

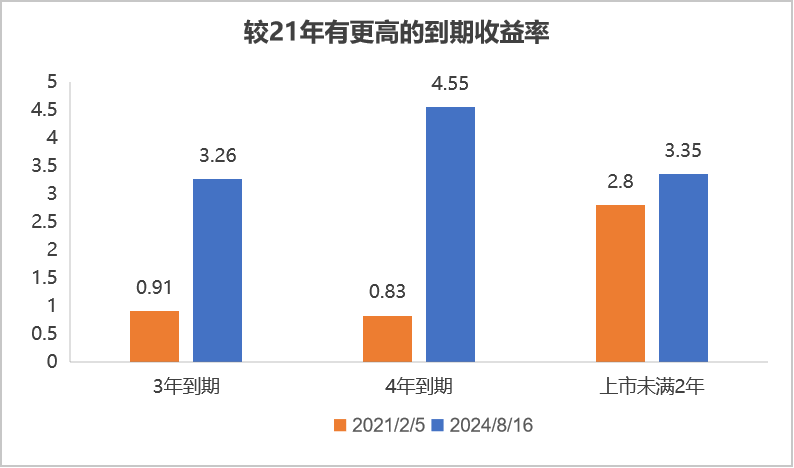

那么,都是信用风险发酵的下跌,当前和2021年永煤事件相比有什么不同?

绝对价格下跌至极低区域

到期收益率具备更大优势

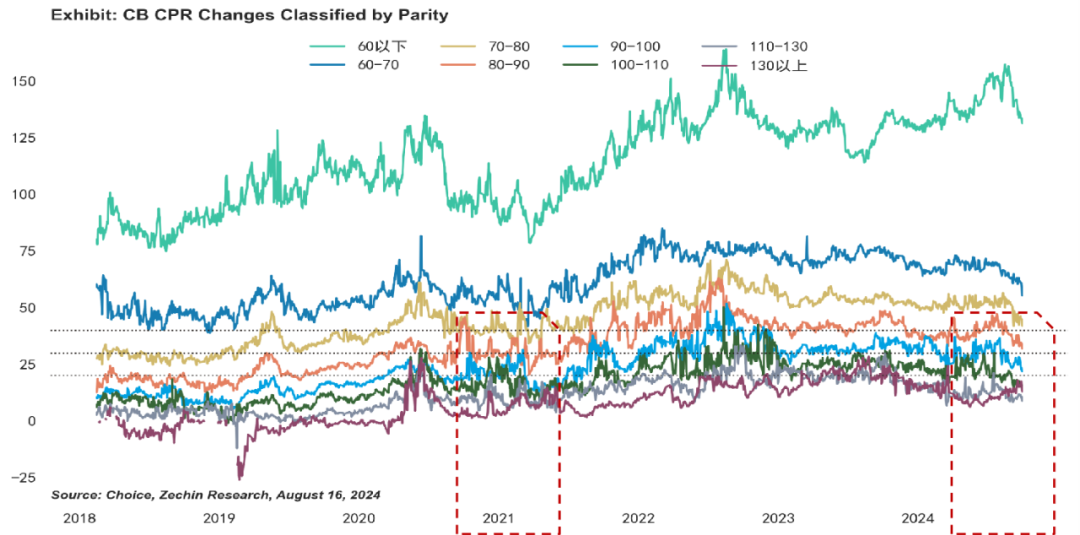

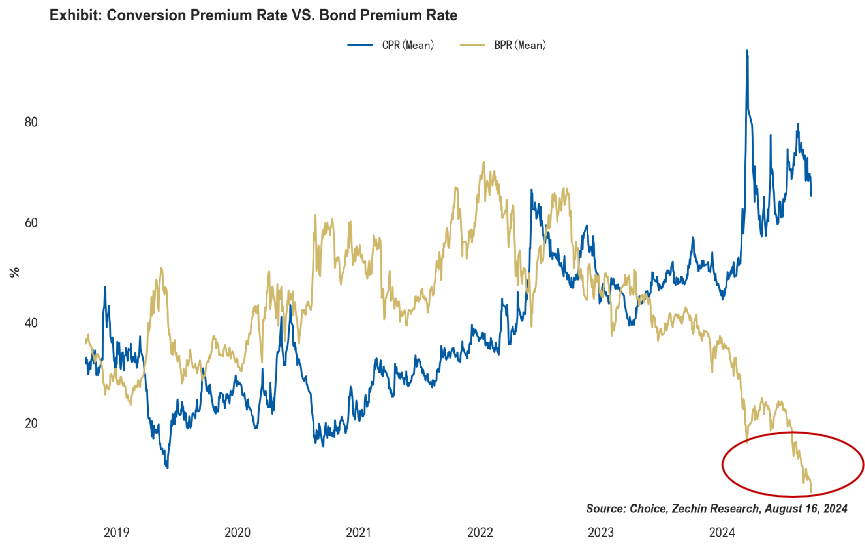

不同平价区间转股溢价率接近

从不同平价区间转股溢价率变化可以观察,同样在深度调整后,90-110平价区间标的的转股溢价率与21年初相比并未出现大幅抬升。

而21年2月后的转债表现可谓“百花齐放”。

近期转债下跌在定价什么?

1、市场层面:估值压缩+信用定价

转债全市场资产特征指标今年已经全面突破历史极值:从溢价率角度看,今年出现了纯债溢价率收缩、转股溢价率抬升的过程。

这里主要有两个影响因素:

权益市场调整

权益市场的持续走弱也给转债股性估值带来了压力,全市场隐含波动率指标也已跌至个位数百分比。

信用风险冲击

在蓝盾、岭南等信用风险事件冲击下,市场对转债偿债能力担忧快速放大,纯债溢价率已近0轴附近。

2、资金行为:债好股差,资金低谷流出

作为跨资产,可转债在多重因素影响下定位出现了偏移,机构资金在逐渐流出低资质个券。

可以从两个指征来观察这个现象。

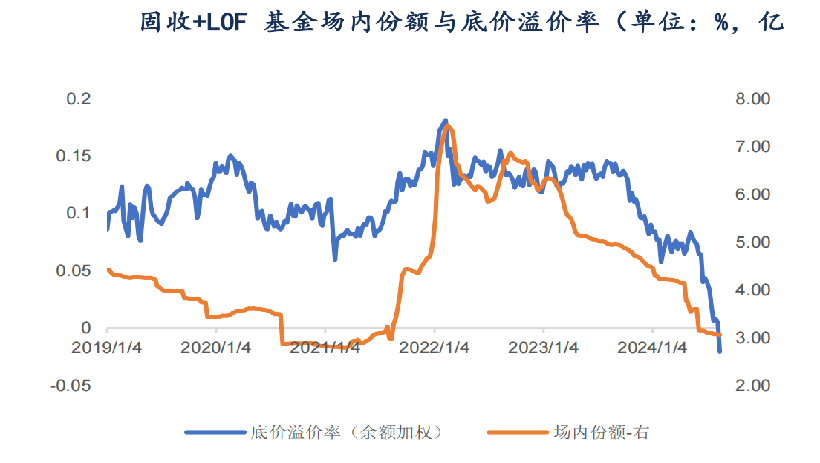

稳定配置转债的固收+LOF 基金场内份额近1年持续减少

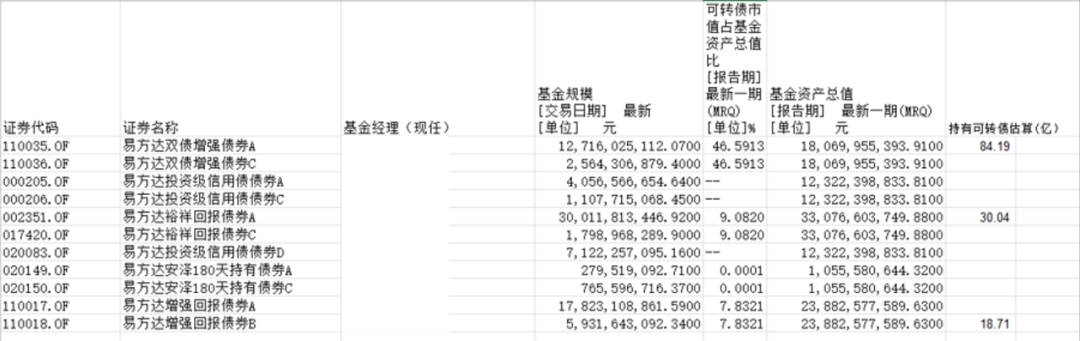

易方达王某晨产品(配置一定体量转债)出现大规模赎回

综上,转债出现较大幅度调整,与个别风险事件、权益市场整体弱势和相关产品申赎资金波动等多个因素有关。

一方面,相关事件对各方市场参与主体的信心均构成一定抑制,转债信用风险面临再定价的压力。

另一方面,权益市场情绪间接影响可转债市场信心。由于近两年权益市场情绪较弱,市场或对转债转股期权给予更低估值。对于存在正股退市风险的可转债来说,转股期权价值减弱,投资者更青睐于以债权形式退出。

此外,可转债的投资者一般对绝对回报要求较高,只要出现一定程度调整或其他风吹草动,风控要求下会立即启动赎回,转债超跌与减持形成负反馈。

现在跌到了什么位置?

我们的结论是,转债在极端情绪冲击叠加流动性影响下已经调整出估值洼地,市场对于转债的定价已经到了相对极端的状态。

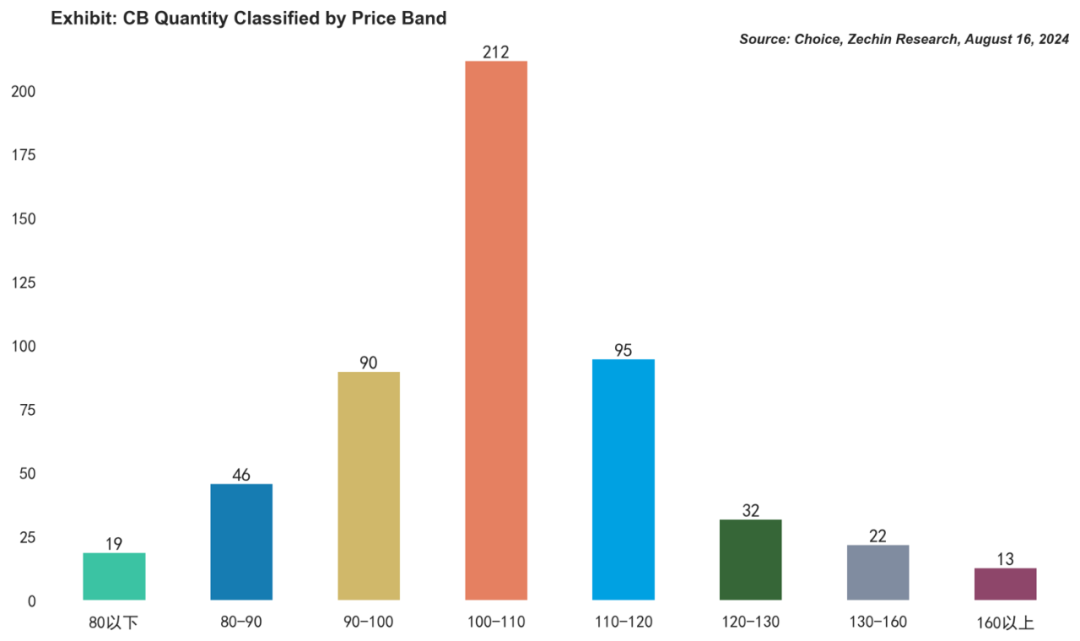

破债底:全市场近一半的转债已跌破债底。

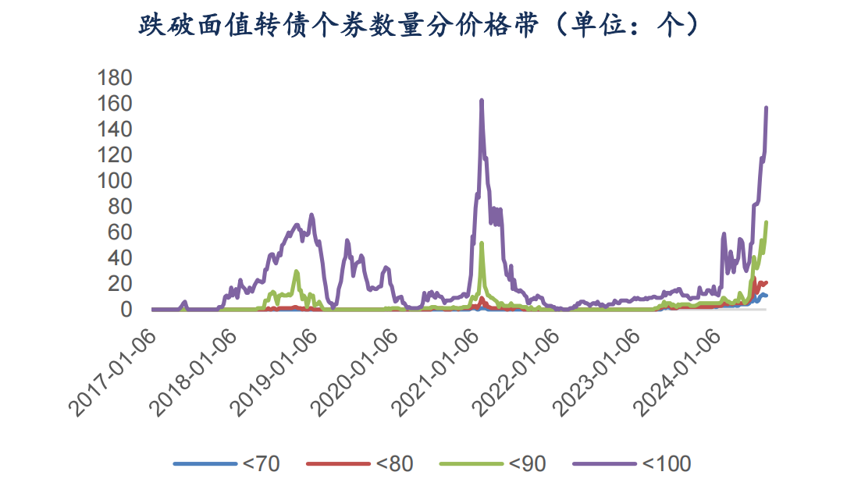

破面值:大面积个券跌幅超过正股,破面破债底数创新高,截至8月16号,157支跌破100元面值,比例近30%。

且在杀跌定价中,既存在着错杀,也出现了分化。

错杀:当中高等级个券的纯债溢价率中位数也已来到0附近时,说明信用资质尚可的品种也几乎没有享有应得的期权价值。

分化:破面个券中,低于70、80 元的数量较6月底峰值并未明显增加,资金重新定价的更多是低资质个券。

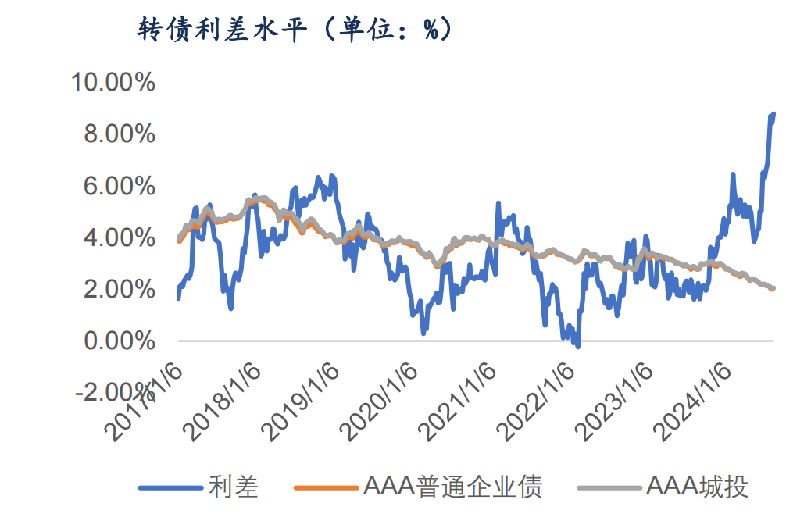

利差持续冲高

从资产在历史每一轮周期演绎中的表现可以归纳,利差超调的深度和收益的厚度之间存在相应的转化关系。

机会窗口体现在哪里?

当下更好的选择是找到趋势更好一些的局部,保持耐心等待风暴平息。

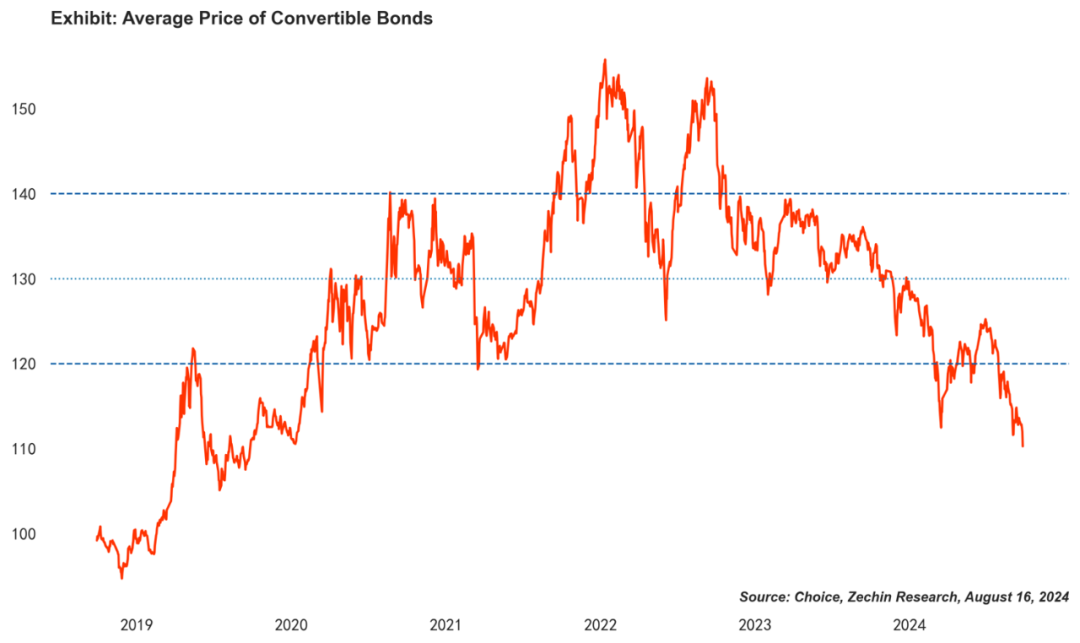

安全边际高

毋庸置疑,当前转债的绝对价格正处于近5年来周期性底部区域,均价到110左右。

择券空间足

基于正股驱动前提,识别信用风险前提下可充分发挥价格带区间优势。

到期收益率有优势

从绝对收益角度出发,当下的可转债具备较好的配置价值。

截至8月23日,537支可转债中,有437支的到期收益率为正值,其中231支的到期收益率超过4%,这个比例已经超过了18年和21年的冲击阶段。

尽管在个券信用规避和随之而来的流动性风险下相关债基在卖出个券,而从转债ETF规模可以看出另有部分资金在越跌越买,说明虽然仍然面临“股市反复探底”的风险,但相较于股票而言,可转债当前的风险收益已经具备“非对称”价值。

当然,随着信用风险的扰动,仔细评估个券的信用风险是基本前提,这也是我们一直以来在提醒的。

重要声明

本公众号所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。 在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。 本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 感谢您给予的理解和配合。 若有任何疑问,敬请发送邮件至信箱qdb@zechin-im.com。

本文作者可以追加内容哦 !