扫地机器人,又称自动打扫机、智能吸尘机器人、智能吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。

图:石头科技新品P10S PRO产品特点

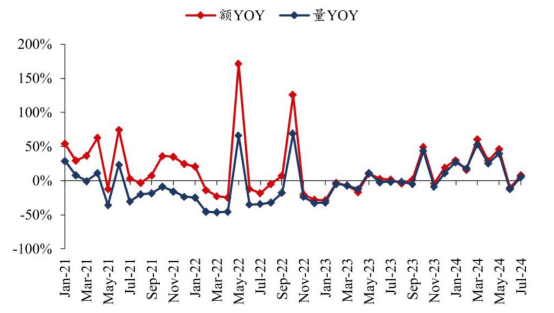

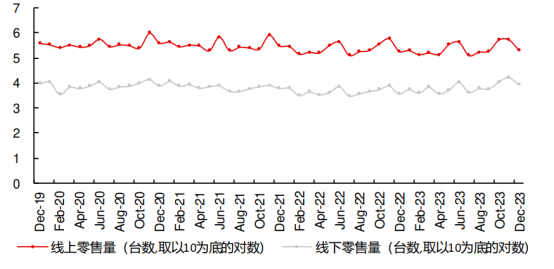

来源:公司官网 根据奥维云网数据,7月国内扫地机零售额/量分别同比+7.77%、+5.69%,延续了23年下半年开始的复苏趋势。

图:扫地机器人线上零售额和量

来源:奥维云网 之前,扫地机器人行业的压制因素,在于卫生事件后渗透率逐步到顶,竞争加剧。从石头科技、科沃斯的视角来看,2021年至今已经调整了三年多。 如今,出海开始成为行业新的增长点,同时性价比提升带来需求改善,行业景气度逐步开始回升。

扫地机器人的进化,是围绕更强产品力,更高性价比发展:

一、扫地机器人诞生(1996-2001年)——1996年伊莱克斯(Electrolux)打造出首台智能扫地机三叶虫(Trilobite)。产品采用了声呐导航技术,但受制于价格昂贵(约1800美元)以及清扫效果不佳等缺点,出货量较少。此后,Dyson、LG也尝试发布扫地机产品,但高昂成本仍然无法打开扫地机市场。 二、随机碰撞式清扫时代(2002-2009年)——2002年,iRobot推出随机碰撞式清扫的Roomba扫地机器人。机身厚度降低至12cm以下,增加了边刷,同时售价仅199.95美元,大幅降低了扫地机器人的生产成本。但产品仍存在线路重复、大面积漏扫,清扫效率低等问题。2002-2010年,扫地机年销量从10万台仅仅提升到100万台。 三、全局规划式清扫时代(2010年-至今)——规划式清扫可分为依靠陀螺仪+加速度计的惯性导航,以及采用SLAM(同步定位与建图)技术的全局规划式导航。2010年,Neato公司推出全球首款LDS(激光雷达)+SLAM(同步定位与建图)扫地机器人NeatoXV-11,全局规划式清扫时代拉开帷幕。2010年至2023年末,全球扫地机销量从100万台提升至1852万台。

图:扫地机器人主要技术迭代

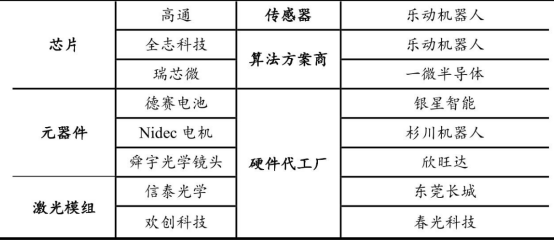

来源:浙商证券 扫地机器人产业链,具体包括:

图:扫地机器人产业链

来源:中金公司 上游——包括主板、芯片、电机、电池、传感器、算法方案和注塑件等,其中电机、导航&避障模组、锂电池和主板 PCBA 是原材料中相对成本较高的部分。 芯片方面,满足室内低速场景相关的 AI 智能对主控芯片算力要求不高,迭代机型搭载的人工智能芯片等多由厂商自研,而其他低附加值的芯片模组国内有比较成熟的供应商。注意,算法方案直接决定导航系统的智能性和敏感度,头部品牌算法自研,构成核心竞争力。

图:扫地机器人关键零部件国产化替代情况

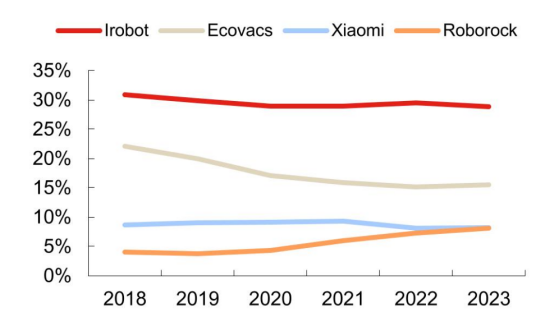

来源:方正证券 中游——扫地机器人制造,可分为自主品牌商和代工商。其中,全球市占率较高的品牌厂商为:iRobot、科沃斯、小米和石头科技。代工厂主要为:欣旺达、东莞长城等。

图:全球扫地机器人市占率

来源:欧睿 下游——主要是销售渠道,包括线上和线下的零售商,终端为个人客户。国内方面,线下渠道主要起到展示的作用,线上渠道产品性价比更高是主要消费渠道。

图:扫地机器人国内主要销售渠道

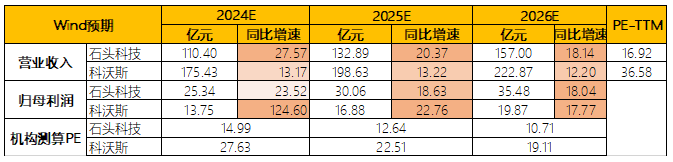

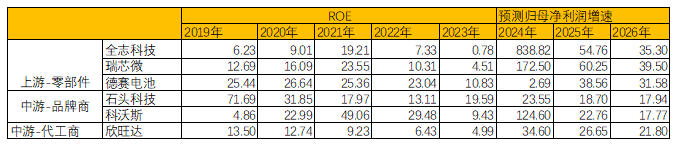

来源:奥维云网 从产业链上的参与者近期的增长预期来看:

图:一致性预测

来源:Choice,并购优塾

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

扫地机器人的基本原理,是通过内置的传感器和智能算法自主导航,在家中清洁地面,利用吸尘和刷扫机制清除灰尘和碎屑,对于消费者来说的优点是“清洁刚需+解放双手”。

图:扫地机器人基本工作原理

来源:广发证券 判断扫地机器人是否好用涉及的技术,主要包括:导航定位能力、路劲规划能力、吸尘系统、电池管理系统、人际互动技术等。其中,导航定位能力是影响产品性能的关键,也决定了其他子系统的性能。

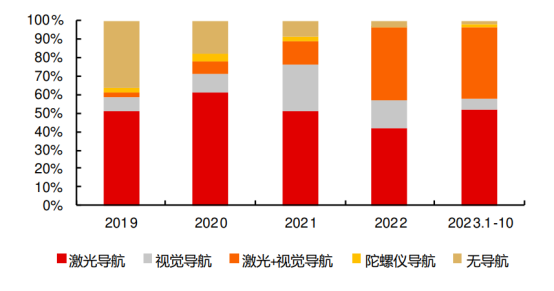

当下主流的导航定位能力为VSLAM和激光SLAM。 就当前技术发展来看, VSLAM(iRobot采用)的主要缺点是容易受到环境光干扰,在构图和清扫路径的规划效果方面不及激光导航路径。而中国前期曾经出现过激光导航和视觉导航两种技术路径并行的局面,2016 年石头推出相对便宜的激光导航产品后,这一路径逐渐成为趋势,当前中国品牌在激光导航的基础上,还辅以视觉导航来实现对障碍物的识别。

图:中国扫地机器人主流导航技术分布

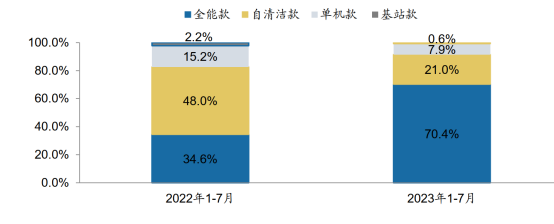

来源:GFK 此外,为了进一步提升扫地机器人的智能化和自动化水平,减轻用户的使用负担,全能基站成为当下主流,融合了自动回充和自动清洁功能。

图:全能基站占比

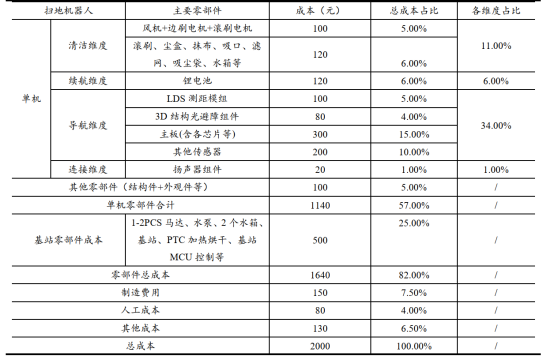

来源:广发证券 参考方正证券的测算,4000元价位的扫地机中,零部件采购在成本中占比超80%,导航维度由于包含LDS测距模组等技术含量较高的零部件成本占比较大,达单机总成本的34.00%,其中主板、3D结构光避障组件和LDS测距模组三个零部件占比分别为15 %、4%、5%。

图:扫地机器人成本成本(4000元左右机型)

来源:方正证券 扫地机器人的生产工艺,涉及到设计、零部件采购、测试、组装、质量控制等多个环节。精确的组装工艺是关键,涉及到电路板、传感器和机械部件的有效集成,确保各模块之间的协同工作。 扫地机器人行业,当下的难点在于:

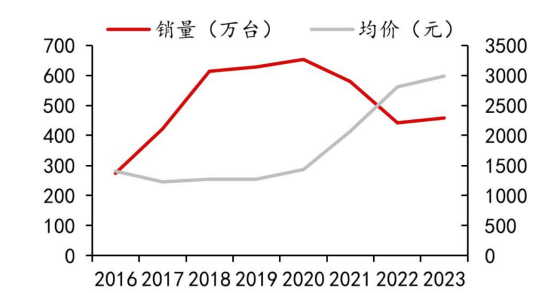

1)技术相对成熟的情况下,竞争加剧,企业如何提供更高性价比的产品。 近两年扫地机器人行业增速放缓,渗透率提升有所停滞(销量下滑)。尽管全行业均价还在上行,但是分价格区间来看,2023 年扫地机器人行业销量占比高的价格带为 3500-4000 元区间,销量占比为 25.6%,而 5000元以上产品销量仅占比 16.7%。

图:中国扫地机器人销量及均价

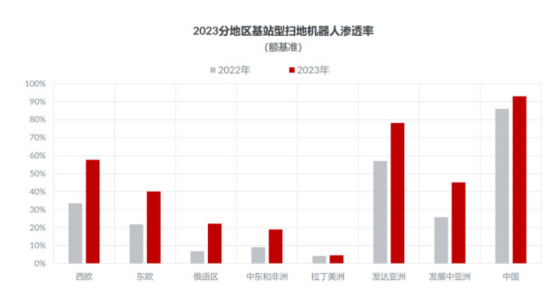

来源:奥维云网 2)海外市场中,基站型扫地机器人渗透率提升逻辑依然存在。根据GFK报告,通过对亚马逊主要站点BestSellers榜单前20名进行简单梳理,基站型产品占比仍然较低,低于50%。

图:海外市场基站扫地机器人渗透率提升空间依然较大

来源:长江证券

(二)

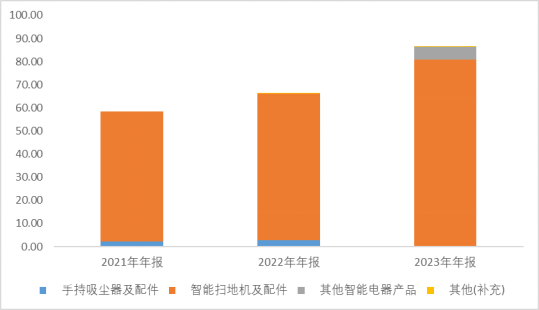

首先,从收入体量和业务结构方面来看: 从2023年收入体量来看,科沃斯(155.02亿元)>石头科技(86.54亿元) 石头科技——起初是小米 ODM 厂商,2017年后逐步打造自有品牌,并且正式布局海外市场。23年营业收入构成为:智能扫地机及配件93.43%、智能电器6.40%。

图:收入构成(单位:亿元)

来源:Choice,并购优塾 石头科技在国内就扫地机器人产品包含T、P、G三大系列,定位不同价格段,在海外主要发布S系列和Q系列,其中S系列主打中高端产品,Q系列定位高性价比。 此外,智能电器产品主要为2023 年推出的首款洗烘一体机 H1系列,采用分子筛技术实现低温烘干。

图:石头科技主要产品

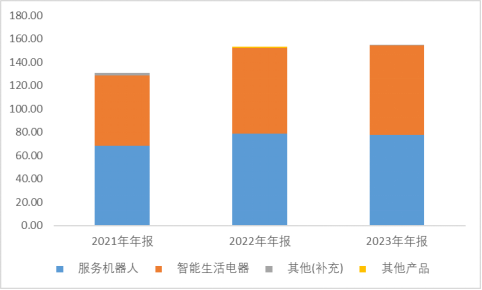

来源:长江证券 科沃斯——2019年从ODM转型品牌自营。23年营业收入构成为:服务机器人49.94%、生活电器49.42%。

图:收入构成(单位:亿元)

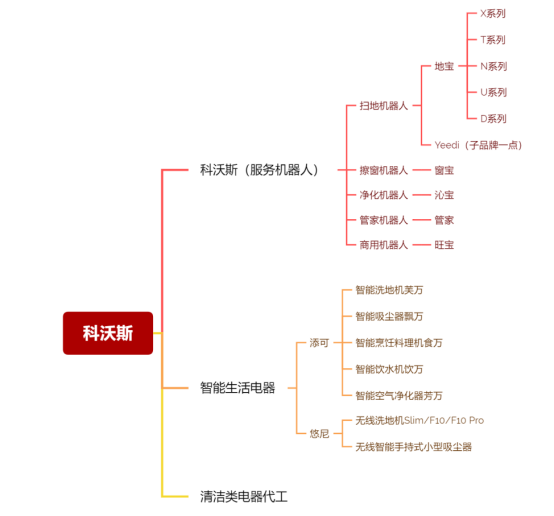

来源:Choice,并购优塾 两种类型产品对应科沃斯两大品牌科沃斯(扫地机器人)和添可(针对中高端家电领域,包括洗地机、吸尘机、料理机等)。扫地机器人方面包含地宝和Yeedi两大子品牌,其中地宝主要针对中高端市场,Yeedi针对中低端价格带产品。

图:科沃斯产品矩阵

来源:国联证券

(三)

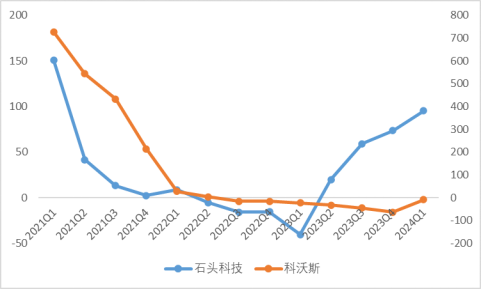

图:单季度利润同比增速

来源:Choice,并购优塾

这个行业,从微观增长情况来看: 石头科技(北京市)——2024年半年度业绩预增公告,实现归母净利润10-12亿元,同比+35%-62%。其中Q2实现归母净利润6-8亿元,同比+12%50%,中枢增速为+31%。 分地区来看:1)国内方面,根据奥维,24Q2扫地机行业线上零售量+14%,零售额+18%。石头线上销量、销额同比分别为+6%、+9%,销额市占率环比提升至27%(24Q1份额为21%,环比提升6pct),市场份额提升至龙头位置,超越科沃斯(24%); 2)海外方面,久谦美亚数据显示, Q2以来延续Q1高增趋势,Q2同比+28%,美国线上市占率自23Q4起提升至线上首位;德国线上稳居首位,法国市场+52%,英国市场+11%。

图:单季度利润及同环比增速

来源:Choice,并购优塾 科沃斯(江苏省,苏州市)——2024年一季度公司实现营收34.74亿元,同比增长7.35%;实现归母净利润2.98亿元,同比下降8.71%。 根据AVC数据,科沃斯年初至六月线上零售额份额25.2%,其中5月零售额份额25.1%,已基本企稳,618期间科沃斯年初新品T30Pro、X5Pro线上销额份额分别为7.5%、4.2%,位列行业前五。618大促期间(5.20-6.23)扫地机线上(含抖音)销额28.6亿元,同比+16.6%。

图:单季度利润及同环比增速

来源:Choice,并购优塾

(四)

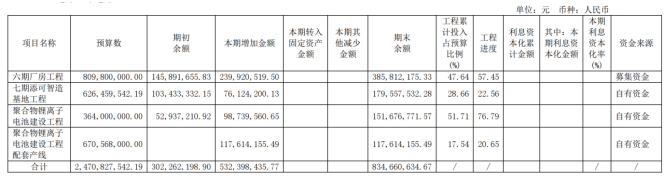

图:现金流、固定资产投资

来源:Choice,并购优塾 科沃斯近几年资本支出逐渐增加,用于:1)产品产能扩张;2)拓展上游锂电池产能。从科沃斯的发展方式来看,科沃斯采用自产自销模式,自主采购大部分生产原材料,可自产电机、传感器、锂电池等产品,算法等底层技术由母公司或下设子公司完成研发。

图:科沃斯重要在建工程

来源:公司公告

(五)

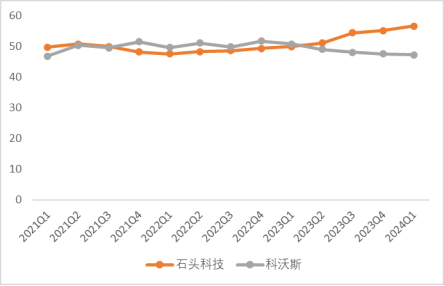

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析

来源:Choice,并购优塾

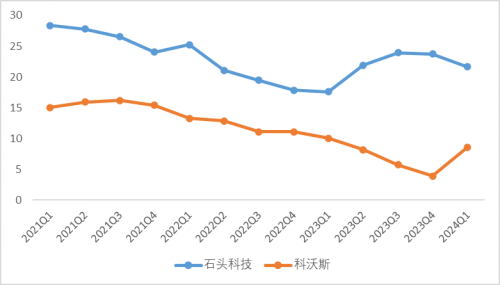

图:综合毛利率(%)

来源:Choice,并购优塾

图:净利率(%)

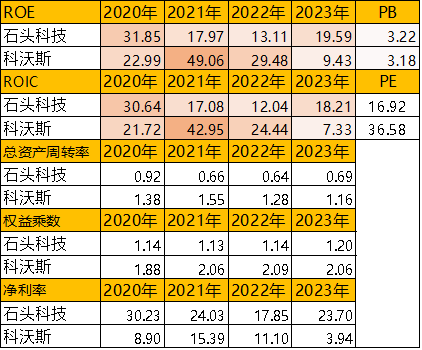

来源:Choice,并购优塾 从净资产收益率来看,石头科技>科沃斯,净利率是主导因素。 石头科技在23Q2后毛利率超过科沃斯,来自于23年自有惠州工厂投产,可以节省代采费用,降低加工成本(22年石头科技生产成本中47.48%为委外加工费用)等。 科沃斯净利率相对较低,因近几年公司产品销量不符合预期,进而营销推广费用增加、达人直播收入比重增加导致平台服务费和佣金增加,导致销售费用率达30%左右(石头科技为20%左右)

图:产业链对比

来源:Choice,并购优塾 从盈利能力来看,中游品牌商的回报率相对较高且稳定,因净利率相对较为稳定,上游零部件和中游代工厂由于本身下游客户较多,不同产品周期不同,导致回报率相对不稳定。 从成长性来看,上游零部件中的芯片未来几年增速较高,主要因为低基数影响以及半导体周期复苏。 从生意质地来看,扫地机器人品牌商通过技术+渠道获得竞争优势,扫地机器人由于涉及导航、路径规划等环节各厂商算法层面存在差异,属于智能家电领域壁垒相对较高的产品,比普通家电产品壁垒高很多,新进入者产品短期内难以达到龙头厂商的水平。从财务数据来看,下游由于主要为C端用户,因此现金流质量较好。整体来说,属于质地不错的生意。

(六)

这个行业的景气度情况,我们可以通过以下指标来跟踪:

图:清洁电器高频数据

来源:国联证券 一、短中期增长驱动要素,主要看高频销售数据。 根据奥维云网数据,7月国内扫地机零售额/量分别同比+7.77%、+5.69%,分品牌来看,科沃斯额份额21.16%(同比-10.77pct),石头额份额23.72%(同比+0.63pct),追觅额份额14.56%(同比-0.43pct),云鲸额份额20.16%(同比+12.42pct),小米额份额11.27%(同比-2.44pct)。

对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,以及行业内各大玩家的经营差异,包括以下几点……………………………

以上,仅为本报告部分内容。

本文作者可以追加内容哦 !