除了成交量逐步走低影响外,近期场外基金不断赎回也是一个重要的影响因素,8月份三年持有期基金集中到期,基金风格的白马股有赎回的压力,8月份过去后,压力会小很多,从技术形态看,近期已经出现底背离,有止跌的迹象,市净率重回1。

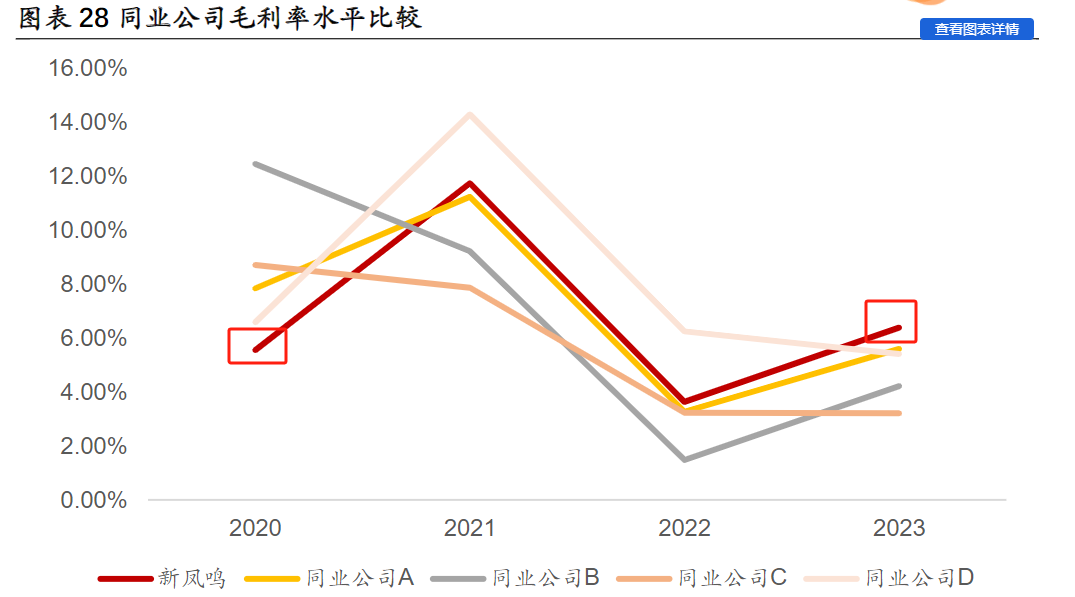

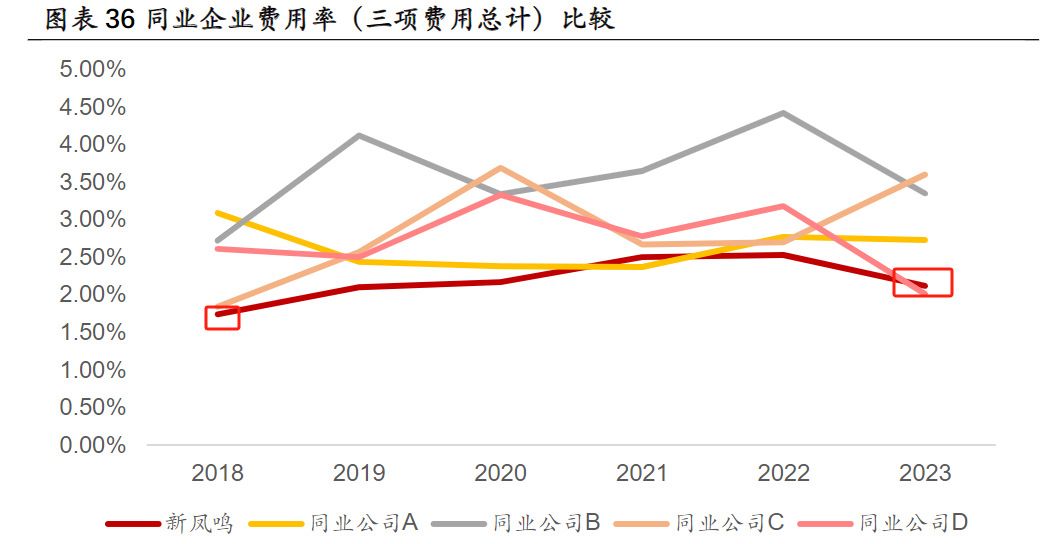

在下一波的弹性中,我还是看好新凤鸣。因为公司的毛利率优势比较明显。在化工行业中毛利率相差1%就是,体现在利润方面就是巨大的差距。更重要的是2020年时新凤鸣的毛利率在行业头部中垫底,在2023年时已经处于行业领先位置。而且费用率一直保持最低水平。

核心原因:1、规模效应:新凤鸣产能规模从2017年的不足300万,到740万吨/年,已成为国内涤纶长丝产能规模第二的企业。

2、毛利率高的差异化产品占比提升。近几年,新凤鸣已累计投产330万吨差异化涤纶长丝,占比44.86%。这些差别化品类的附加值相对较高,竞争压力较小,有助于提升盈利能力。

另外,公司产品结构不断调整,毛利率相对高的FDY、DTY占比逐步提升。

3、后发装置优势:PTA装置除独山能源一期、二期使用BP的技术授权之外,新增PTA装置均采用INVISTA技术,技术的迭代带来单耗和综合能耗的下降,新装置有很明显的后发优势。

$新凤鸣(SH603225)$

追加内容

本文作者可以追加内容哦 !