日前国常会核准江苏徐圩一期工程等五个核电项目,共11台核电机组。经粗略计算,这批项目的总投资超过两千亿元。

核电作为一种低碳能源,其单位碳排放量远低于火电等化石能源发电,同时还兼具风光发电不具备的高稳定性和高效率,因此在全球应对气候变化的背景下,核电也被视为实现碳达峰和碳中和目标的重要能源选择。“十四五”期间,我国政策强调在确保安全的前提下积极有序发展核电,合理布局新增沿海核电项目。

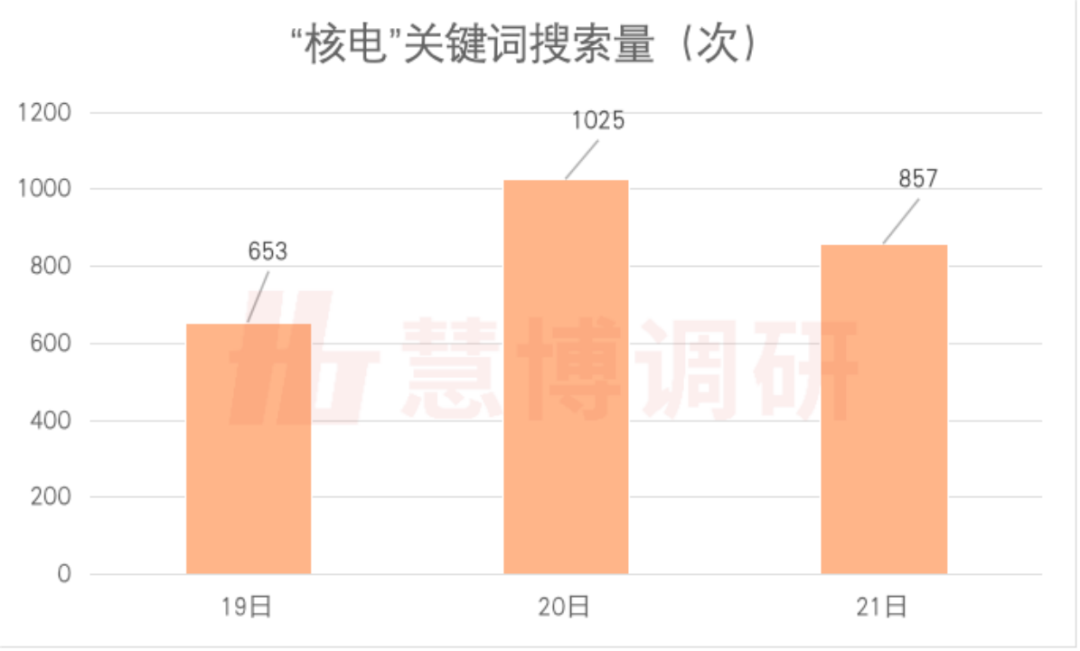

核电建设提速利好产业链的发展,需求上行将打开市场空间,部分机构开始着重核电产业链的研究。据慧博数据后台统计,8月19日至21日,“核电”关键词搜索量剧增,三天搜索量分别为653次、1025次、857次。

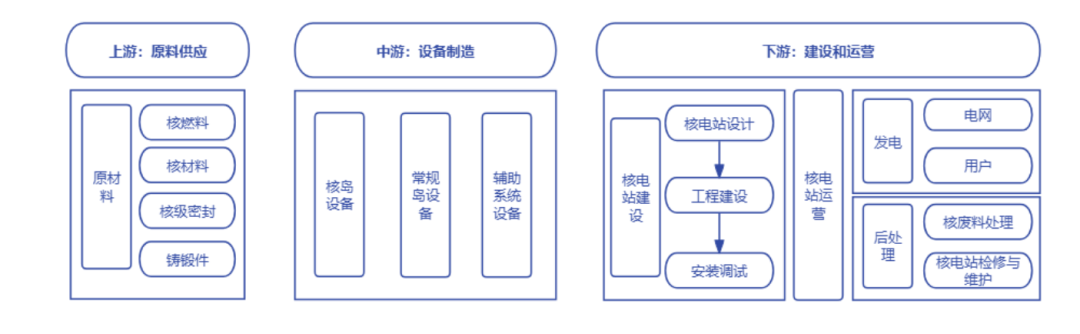

核电产业链是一个技术和资本密集的行业,涉及到众多技术环节和高安全标准,对参与的企业和人员都有极高的要求,具体来看:

上游:主要指核燃料供应,核燃料包括铀、钍和钚等元素的制造,这些元素主要从天然铀中获得,此外核电产业链上游还包括如铸锻件和核级密封等材料。根据慧博AI收录的研报分析可知,核燃料约占核电站运营成本的1/5。

中游:主要涉及核电设备的制造,包括核岛设备、常规岛设备和辅助系统等。其中核岛设备是核电站中最核心的部分,包括反应堆压力容器、控制棒驱动机构、蒸汽发生器等。核岛设备的制造难度大,因此投资成本较高,约占整体成本50%以上。

下游:核电产业链下游主要包括核电站的建设、运营以及燃料后处理(乏燃料)等环节。目前我国具有核电运营资质牌照的公司只有四家。据慧博收录的数据可知,2023-2030年乏燃料后处理厂潜在市场空间年均可达264亿元,乏燃料后处理设备潜在市场空间年均可达106亿元。

*数据来源:Hibor

在构建以绿色能源为主体的新型电力系统中,核电有望发挥巨大作用。所以除国内需求外,核电全产业链也将面临"走出去"的发展机遇。根据国家能源局数据,2030年前“一带一路”沿线国家将新建107台核电机组,有望带动我国核电技术、核电设备的出口。

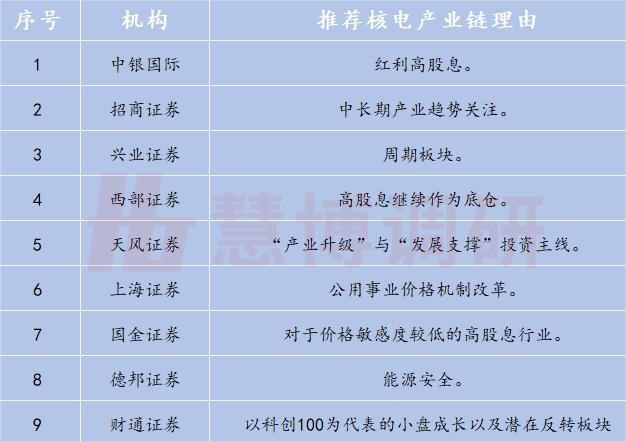

在内需和外需的双重刺激下,叠加产业的高壁垒和稳定需求,使得产业具备强劲发展动力的同时,产业链公司也能维持较高的盈利水平和分红能力。据慧博后台统计分析,2024年以来,共有9家劵商将“核电”列入行业配置池,推荐理由包括“高股息、能源安全、产业升级投资主线”等。

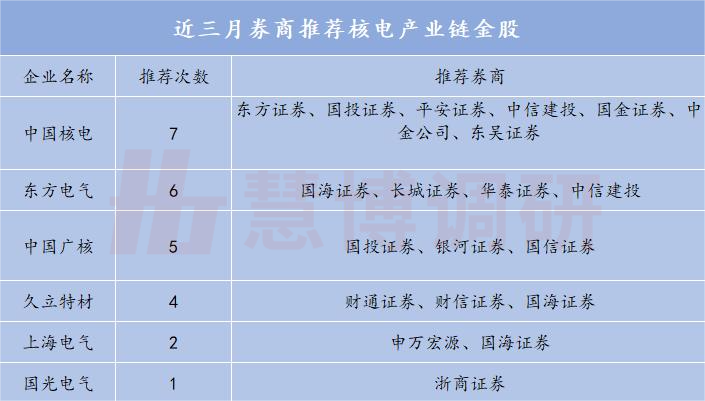

根据慧博不完全统计,近三月券商金股推荐中,提及的核电产业链上市公司共6家,分别是$中国核电(SH601985)$、$中国广核(SZ003816)$、$东方电气(SH600875)$、上海电气(601727.SH)、久立特材(002318.SZ)、国光电气(688776.SH)。

近三月核电产业链中,券商推荐最多的金股是中国核电(601985.SH),东方证券、中信建投、中金公司等7家券商推荐。其次是东方电气(600875.SH)、中国广核 (003816.SZ)也被多家券商推荐。

核电在全球范围内被视为能源安全的关键,在政策和实际操作层面上,当前各国都在积极推动核电的发展和安全运行。我国在建核电机组数量保持全球第一,在全球核电产业链中具备极强的竞争力。随着我国与世界其他国家在核电领域的合作逐渐紧密,核电设备以及技术的出海具有可观的市场空间。

本文作者可以追加内容哦 !