有时候不得不承认,好学生就是好学生,尽管上半年各种所谓的消费不振,但是美的集团依旧交出了一份还算不错的中期报告。

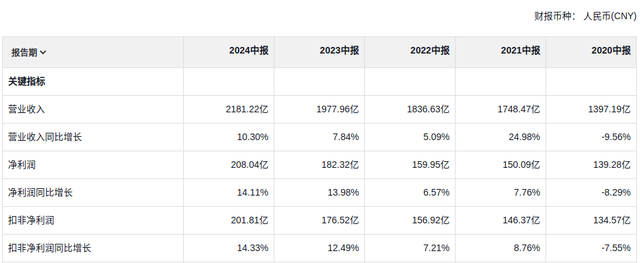

数据显示,2024年1-6月美的集团共实现营业收入2181.22亿,同比增长10.3%;净利润208.04亿,同比增长14.11%;扣非净利润201.81亿,同比增长14.33%。

从行业整体情况来看,上半年国内家电行业呈现出的是一种内销零售市场承压,但是海外出口依然较为繁荣的景象。

根据奥维云网推总数据,1-6月国内白色家电零售市场规模达到2,319亿元,同比下滑7.0%;据海关总署数据显示,上半年中国家用电器累计出口金额3,479亿元,同比增长18.3%。如果没有抓住出海这个风口,还真心不太好做。

其中最大家电子项目,空调行业在经历了2022-2023年的市场大年之后,于2024年陷入了整体零售端需求疲软的状态。

上半年国内空调市场零售额为1,114亿元,同比下降14.5%,供需关系的剧烈变化,导致线上与线下零售市场空调均价同比分别下降4.8%和2.3%。

三大件中的另外两项洗衣机和冰箱,国内市场零售额分别为427亿元、650 亿元,分别同比增长1.8%、0.4%,瓶颈现象同样十分明显。

此外,国内厨房小家电也不太景气,整体零售额261亿元,同比下降 5.4%,继续处于下降通道之中。

不难看出,上半年美的所处的生态环境非常不理想。

不过比较难得的是,公司国内市场收入1261.98亿,同比增长8.37%,明显高于行业平均水平,其中暖通空调增长10.28%、消费电器增长10.28%,实在是秒杀众生的表现。

之所以出现这种局面,一是在于高端产品占比提升较快,上半年公司旗下COLMO+东芝双高端品牌整体零售额同比增长超20%,其中东芝国内销售额达23亿,同比增长超47%。正是这一因素的作用下,公司的综合毛利率再度提升1.85pct,达到了27.09%。

二是进一步巩固和扩大在主要家电市场的市场份额,即抢别人的蛋糕吃,例如洗衣机的线上份额从第二上升到了第一。

国外收入910.76亿,同比增长13.09%,表面看要弱于行业平均水平,但是增速拖后腿的主要是收购品牌,外销自有品牌其实增长较快,自有品牌外销线上增速超过了50%。

中报披露后,论坛上有一些人说美的把业绩做的这么好,很可能是为何迎合港股上市的需要。但是我想说的是利润确实可以利用会计准则中的盲区进行调节,但是销售收入和市场份额却是实打实的,完全可以体现出美的强大的行业地位,这点几乎毋庸置疑。

当然,中报中也有一些不太乐观的地方,主要就是机器人与自动化收入同比下降了9%,回落至139亿,颇为暗淡。

公司对此的解释是主要因国内汽车厂商产能扩张计划暂缓、海外汽车厂商产品策略调整所致。不管理由是否合理,至少意味着收购库卡,介入全球机器人领域之路并不顺畅。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !