浙江水晶光电科技股份有限公司于2008年上市,实际控制人为“叶仙玉”。公司主要从事光学影像,薄膜光学面板,汽车电子(AR+),反光材料等领域相关产品的研发,生产和销售。主要产品包括精密薄膜光学元器件、生物识别元组件、新型显示组件、薄膜光学面板、反光材料等。

根据水晶光电2024年半年度财报披露,2024年半年度,公司实现营收26.55亿元,同比大幅增长43.21%。扣非净利润3.91亿元,同比大幅增长2.53倍。水晶光电2024年半年度净利润4.40亿元,业绩同比大幅增长135.64%。

光学元器件收入的大幅增长推动公司营收的大幅增长

1、主营业务构成

公司的主要业务为光学光电子行业,占比高达90.00%,主要产品包括光学元器件和薄膜光学面板两项,其中光学元器件占比46.91%,薄膜光学面板占比35.61%。

2、光学元器件收入的大幅增长推动公司营收的大幅增长

2024年半年度公司营收26.55亿元,与去年同期的18.54亿元相比,大幅增长了43.21%。

营收大幅增长的主要原因是:

(1)光学元器件本期营收12.45亿元,去年同期为8.06亿元,同比大幅增长了54.46%。

(2)薄膜光学面板本期营收9.45亿元,去年同期为6.83亿元,同比大幅增长了38.47%。

近两年产品营收变化

3、薄膜光学面板毛利率的增长推动公司毛利率的小幅增长

2024年半年度公司毛利率从去年同期的25.55%,同比小幅增长到了今年的27.6%。

毛利率小幅增长的原因是:

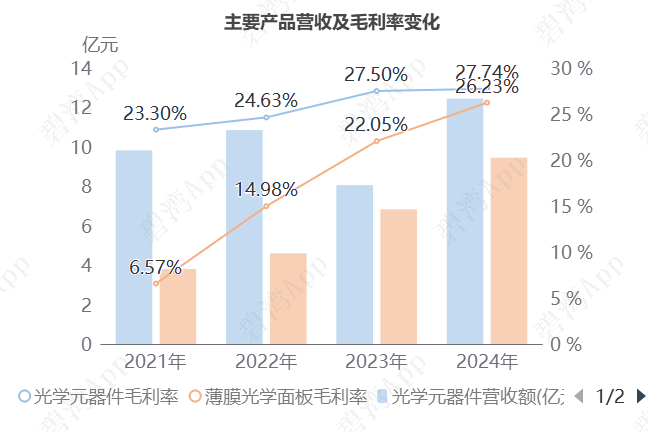

(1)薄膜光学面板本期毛利率26.23%,去年同期为22.05%,同比增长18.96%。

(2)光学元器件本期毛利率27.74%,去年同期为27.5%,同比增长0.87%。

4、薄膜光学面板毛利率持续增长

产品毛利率方面,2021-2024年半年度光学元器件毛利率呈增长趋势,从2021年半年度的23.30%,增长到2024年半年度的27.74%,2020-2024年半年度薄膜光学面板毛利率呈大幅增长趋势,从2020年半年度的3.56%,大幅增长到2024年半年度的26.23%。

主营业务利润同比大幅增长

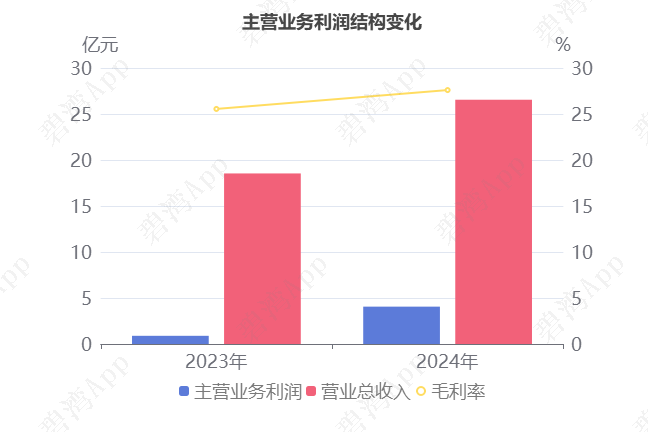

1、主营业务利润同比大幅增长3.58倍,研发费用下降

主要财务数据表

2024年半年度主营业务利润为4.06亿元,去年同期为8,866.11万元,同比大幅增长3.58倍。

主营业务利润同比大幅增长主要是由于(1)营业总收入本期为26.55亿元,同比大幅增长43.21%;(2)毛利率本期为27.60%,同比小幅增长2.05%。

2024年半年度公司营收26.55亿元,同比大幅增长43.21%,虽然营收在增长,但是研发费用、财务费用却在下降。

1)财务收益增长

本期财务费用为-4,841.28万元,表示有财务收益,同时这种收益较上期增长了17.91%。值得一提的是,本期财务收益占净利润的比重达到11.01%。重要原因在于:

(1)汇兑净损益本期为-1,540.58万元,去年同期为-882.15万元,同比大幅下降了74.64%。

(2)利息支出本期为-85.47万元,去年同期为190.67万元,同比大幅下降了144.83%。

财务费用主要构成表

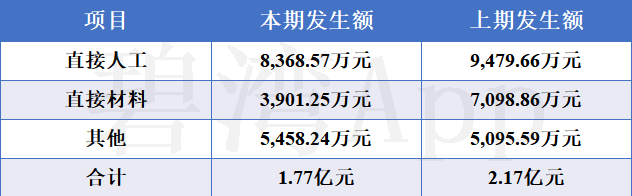

2)研发费用下降

本期研发费用为1.77亿元,同比下降18.21%。研发费用下降的原因是:

(1)直接材料本期为3,901.25万元,去年同期为7,098.86万元,同比大幅下降了45.04%。

(2)直接人工本期为8,368.57万元,去年同期为9,479.66万元,同比小幅下降了11.72%。

研发费用主要构成表

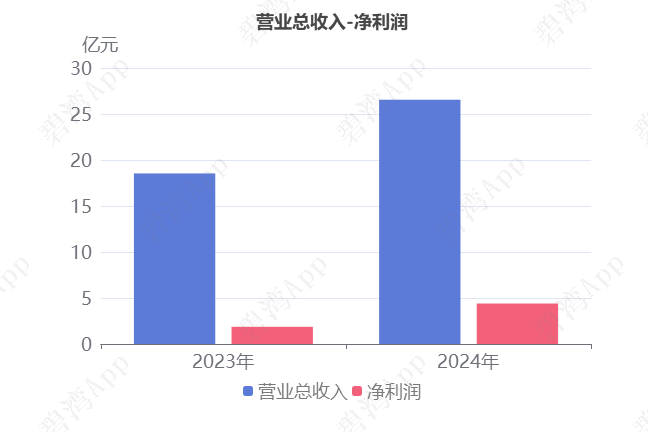

2、营业总收入同比增加43.21%,净利润同比增加135.64%

2024年半年度,水晶光电营业总收入为26.55亿元,去年同期为18.54亿元,同比大幅增长43.21%,净利润为4.40亿元,去年同期为1.86亿元,同比大幅增长135.64%。

净利润同比大幅增长的原因是:

虽然其他收益本期为4,661.82万元,同比大幅下降49.39%;

但是主营业务利润本期为4.06亿元,同比大幅增长3.58倍。

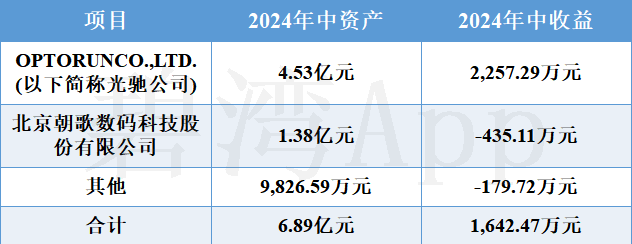

7亿元的对外股权投资

在2024半年度报告中,水晶光电用于对外股权投资的资产为6.89亿元,对外股权投资所产生的收益为2,393.4万元。

对外股权投资的收益分别来源于持有对外股权投资的收益1,642.47万元和处置外股权投资的收益484.28万元。

对外股权投资构成表

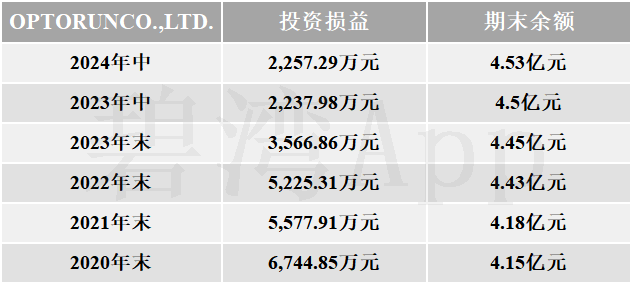

1、OPTORUNCO.,LTD.(以下简称光驰公司)

从下表可以明显的看出,OPTORUNCO.,LTD.(以下简称光驰公司)带来的收益处于年年下降的情况。同比上期看起来,投资收益有所增长。

历年投资数据

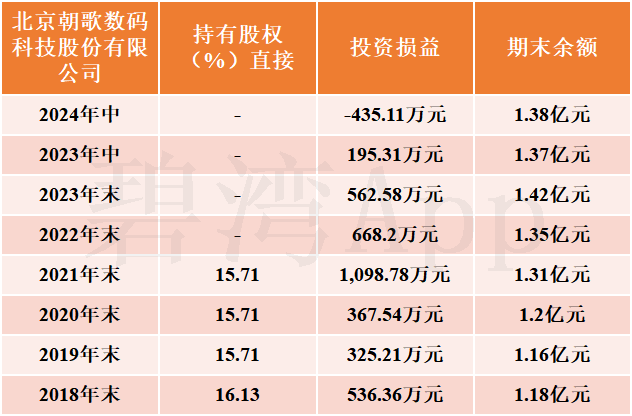

2、北京朝歌数码科技股份有限公司

北京朝歌数码科技股份有限公司业务性质为制造业。

同比上期看起来,投资损益由盈转亏。

历年投资数据

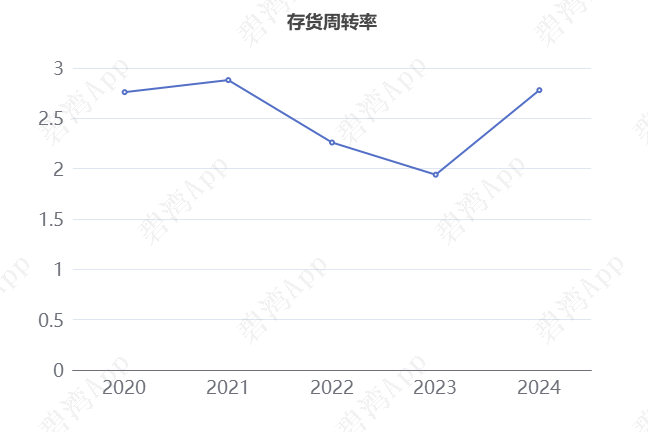

存货周转率大幅提升

2024年半年度,企业存货周转率为2.78,在2023年半年度到2024年半年度水晶光电存货周转率从1.94大幅提升到了2.78,存货周转天数从92天减少到了64天。2024年半年度水晶光电存货余额合计7.00亿元,占总资产的6.81%,同比去年的7.59亿元小幅下降了7.83%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

新增较大投入年产1.5亿高端智能成像组件项目

2024半年度,水晶光电在建工程余额合计7.42亿元,相较期初的6.52亿元小幅增长了13.75%。

新增较大投入项目

年产1.5亿高端智能成像组件项目

该项目项目预算为5.50亿元,本期投入5,907.49万元,项目工程进度为55.94%。

基本信息

江西晶创新厂区工程

该项目项目预算为12.00亿元,本期投入356.86万元,本期转入固定资产2,276.18万元,项目工程进度为39.58%。更多内容详见ipo报告中的'募集资金运用'。

基本信息

零星工程

该项目本期投入8,598.84万元,本期转入固定资产3,114.60万元。

基本信息

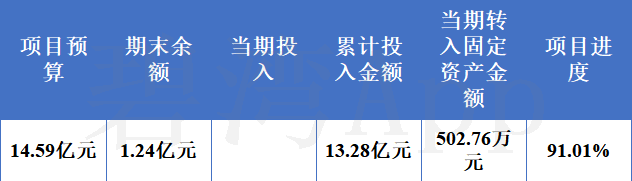

智能终端用光学组件技改项目

该项目项目预算为14.59亿元,本期转入固定资产502.76万元,项目工程进度为91.01%。更多内容详见ipo报告中的'募集资金运用'。

基本信息

亮点、风险及经营评分

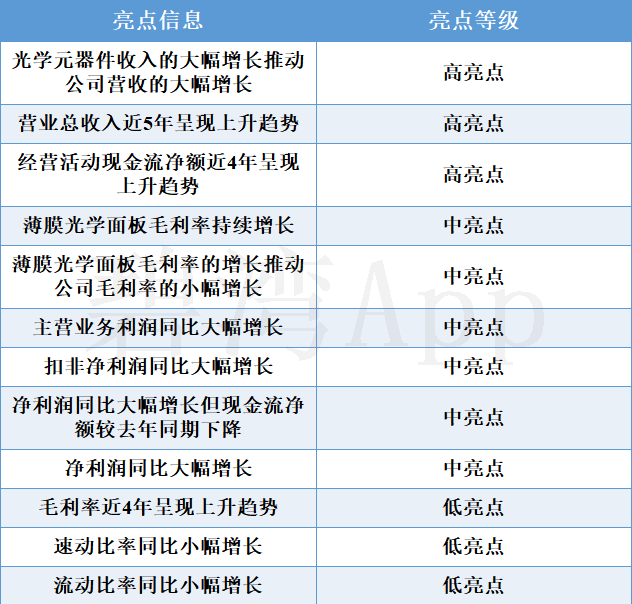

1、亮点信息表

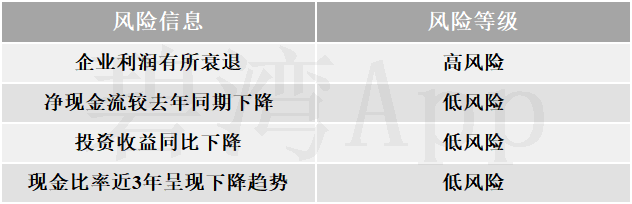

2、风险信息表

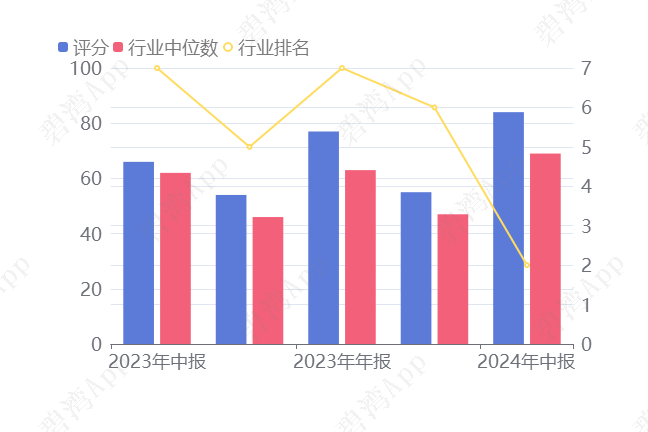

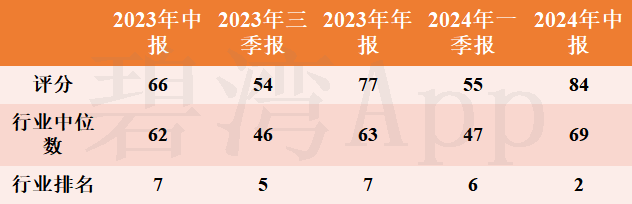

3、经营评分及排名

经营评分:84总排名:215/1281

行业排名(光学元件):2/7

注:截止到2024年08月23日,A股总共有505家发布中报,该公司所属行业总共23家,已出中报7家

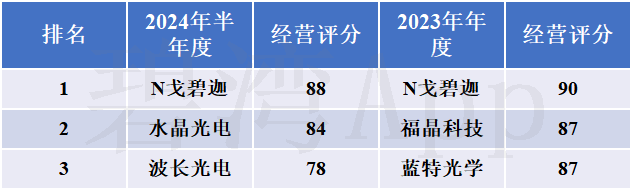

光学元件行业经营评分排名前三名

总结

1、经营分析总结

2024年半年度净利润4.40亿元,较上期大幅增长。

由于营收和毛利率的同步增长,2024年半年度主营利润4.06亿元,较去年同期大幅增长。

值得一提的是,2024年半年报显示新增较大投入年产1.5亿高端智能成像组件项目,有理由相信能有效提升日后的盈利空间。

总体来说,公司盈利能力良好,且在行业中也处于较高水平。

2、估值数据

近五年PE-TTM(截止至2024年08月20日)

可以看到,水晶光电近期的市盈率在历史上处在中等的水平。

在2024年08月20日,水晶光电的PE-TTM是35.76,而光学元件行业的PE-TTM是39.59,水晶光电低于光学元件行业的PE-TTM。

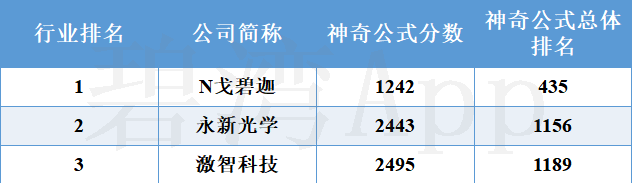

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

水晶光电神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !