看了一下优然牧业半年报,我现在也搞不懂伊利是什么情况了!

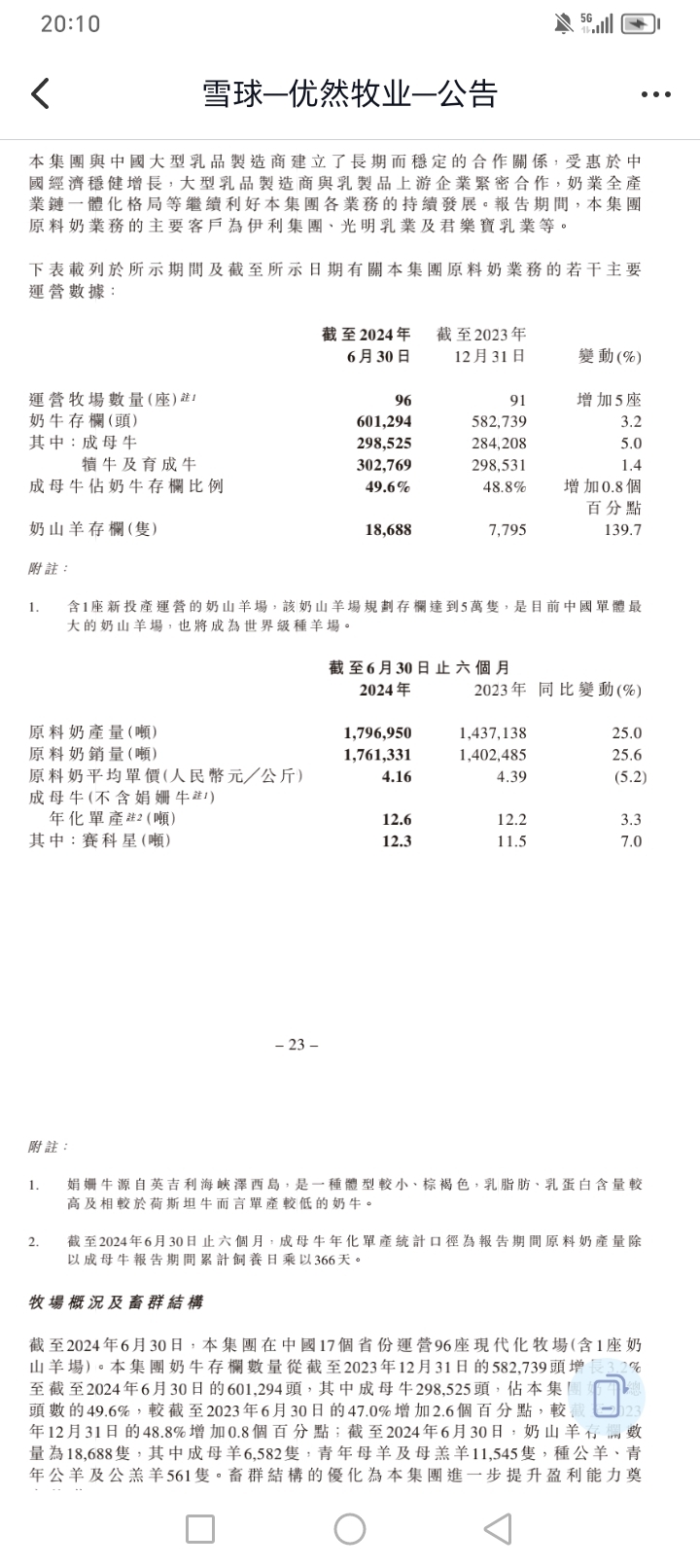

1.优然牧业原料奶销量和产量都增长25%左右,但是卖给伊利价格只降低了5.2%,而全国第二季度原料奶价格下降了11.9%,也就是伊利为了支持优然牧业,损失了6.7%的原奶价格差。

2.而且优然牧业90%以上都卖给伊利,而它的原料奶销量和产量又增长了25%左右,难怪终端网点和线上电商伊利一直促销,原来是上游原料奶供应太充足了!

3.不应该是量大价格便宜吗?到了伊利这,反而是量大价格贵。去年收购的时候也是价格比全国平均水平降幅小,今年也是降幅仅仅5.2%,远低于全国水平11.9%。

那么我个人认为和判断主要有:发生这种情况可能是优然牧业实在是持续亏损太大了,所以伊利给他让利,也可能是害怕原料奶价格太低导致生物资产损失太大从而影响到伊利的利润,但是我觉得主要还是第一种情况,就是上游亏损太大了,所以只能让利保证上游稳定。所以现在看拥有牧场在原料奶价格下降的时候,确实是一种比较大的拖累。

那么通过优然牧业半年报和上面分析,总结得出伊利对上游进行了让利。那现在让我想起了下游经销商,经销商持续退网减少,进货意愿也下降,这是潘总自己说的,而且也更加关注经销商的盈利,那么会不会第二季度也对经销商进行比较大的让利或者扶持呢?就是所谓的承担社会责任和行业责任。哎,感觉大概率也是这样,哎第二季度业绩悬了!看来第二季度业绩下滑15%基本是尘埃落定了,而且不排除下滑20%甚至25%!

因为终端牛奶价格低,上游收购价格又高,如果对经销商又让利和扶持,那么中间留给伊利的毛利和利润就会大大缩小!

简单点说现在的情况就是,整个行业和产业链上下游不好,所以伊利得让利给上下游,对他们进行扶持,让他们生存下去。大概就是这个意思和这个情况!

$伊利股份(SH600887)$ $优然牧业(HK|09858)$

本文作者可以追加内容哦 !