注明姓名、公司、职务、部门,通过概率更大。

当几百家潜在上市公司都取消IPO计划时,光伏组件边框企业---永臻股份(603381.SH)勇闯A股,幸运地在今年6月26日实现资本市场的登陆,公司发行价23.35元每股。该公司董事长、实控人汪献利也在近期有兴致地参加了社交活动。然而还不到60天的时间里,该资本市场的光伏新贵企业不仅破发,股价也已相比最高一天的收盘价跌掉40%以上。

不过现在新股上市后,股价下滑已不算新鲜事;募集来的资金对部分产能扩充后,是否有人持续买单也不好说。整个光伏圈产业链价格大跌、不少组件厂阶段性的利润下滑较高,以供应商视角看,需要担心的问题并不少。从最新财报来看,上半年永臻股份的扣非净利润已经同比有所下跌,公司存货高企、经营净现金流同比下降了300%以上。。。未来永臻股份的业绩会走向哪里,盈利、经营质量需要多久恢复至以往高点?

股价大跌

6月26日至今,永臻股份IPO上市不足2个月,股价跌幅就很大。

今日公司收盘价为20.82元每股,相比开盘当天44.99元的最高点已被腰斩。若是对比上市时收盘价35.16元每股,跌幅也高达40%以上。

(永臻股份股价走势)

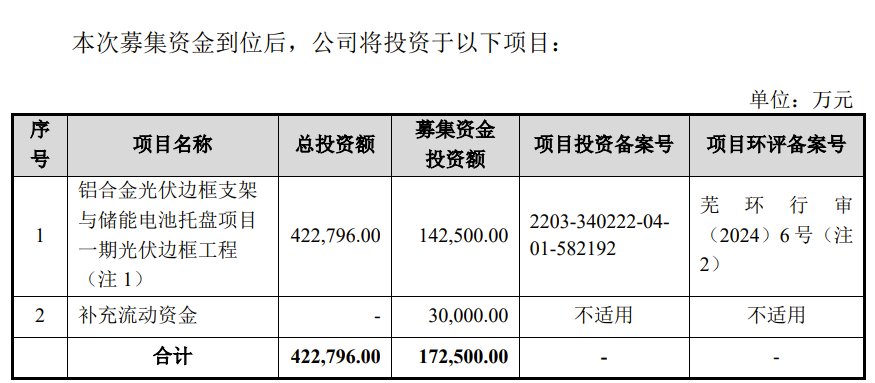

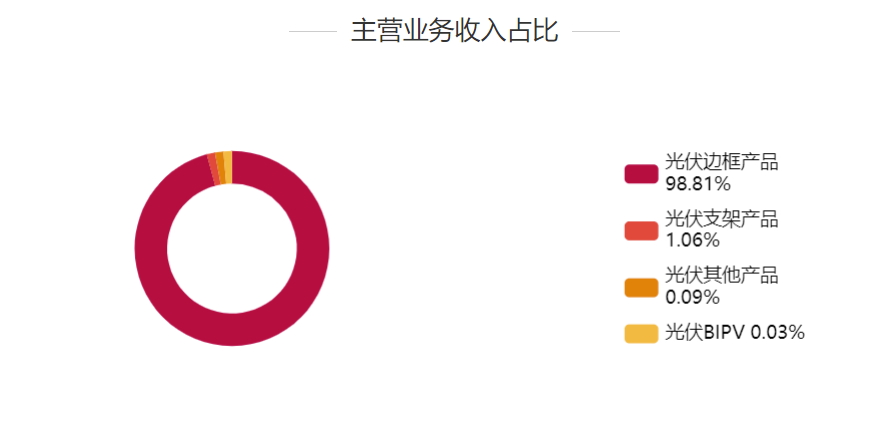

作为一家光伏边框企业,97%的收入来自于这个单一线产品。本次IPO ,公司募集资金投向包括相关业务的扩产、补充流动资金等。

2023年4月4日,永臻股份申报IPO被受理,同年9月通过上市委会议;2024年2月注册生效,6月26日登陆沪市主板,永臻股份登陆A股的耗时仅14个月。

虽然上市成功,但狂欢似乎也极为短暂。

上市首日,永臻股份盘中涨超90%,市值一度突破百亿,当日收盘,报34.47元/股,较发行价上涨47.62%,总市值约81亿元。目前,股价深度下挫后市值仅为49.4亿元。

今年前6月,公司实现营业收入35.33亿元,同比增长41.36%;归母净利润1.77亿元,同比增长3.89%;扣非净利润1.45亿,同比降9.22%。

2021年至2023年,公司营业收入分别为 29.52亿、51.8亿、 53.9亿,年复合增长率为 35.13%;扣非净利润分别 为 9100多万、2.67亿和3.679亿,年复合增长率为 100.70%。而对比上半年扣非净利润下降9%以上的数据,目前公司扣非净利增幅已经大幅减缓。

投资者对于这份财报数据似乎也没有用双手投票。昨天公布财报后今天公司在A股市场上反映平淡,股价当日同比下跌了0.38%。

经营性净现金流大幅下滑

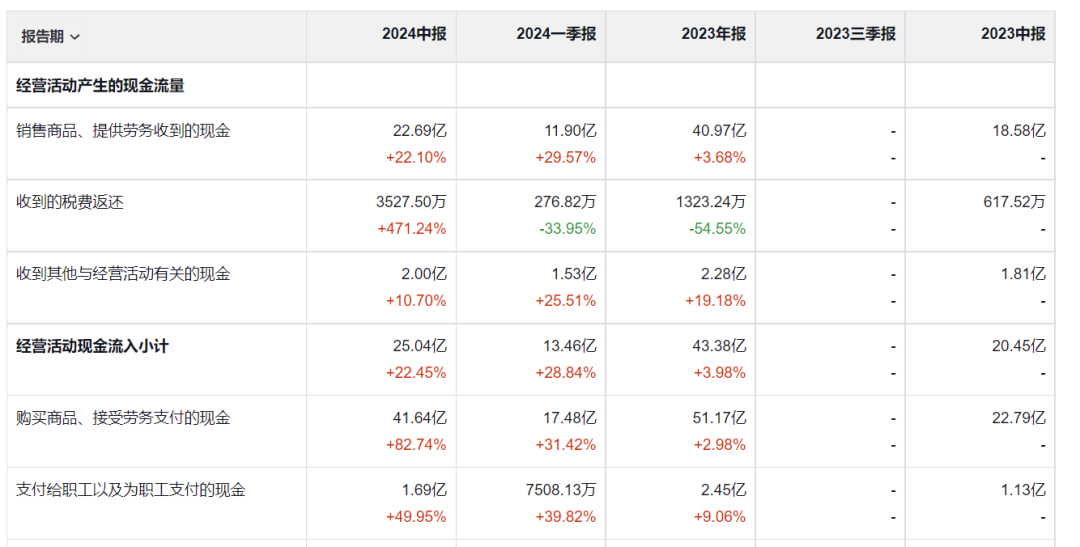

能源一号也注意到,上半年永臻股份“经营活动产生的现金流量”(下称“经营现金流”)净额为-20.31亿元。同比去年同期降幅高达353.35%。虽然上市了,但是经营净现金确实几个财报季中最不理想的。

(从左至右数据:2024年半年报、一季报;2023年年报、三季报和中报)

同时,在上半年该公司营收、利润分别同比增长之时,公司经营净现金流的变动,却与前者严重背离。

细分数据看,公司上半年销售商品及提供劳务收到的现金,要高于去年同期。但“购买商品、接受劳务支付的现金”大大超出了去年同期,高达41.64亿元(去年同期是22.788亿)。总体来看,经营活动现金流出高达45亿以上。因此,即便企业营收(且获得的销售流水)都还算不错,但上半年的开支却大很多。导致了经营净现金流大幅下跌。

其他财务风险,也在暴露中。

报告期内,企业应收票据较期初增长近62%。应收账款较期初增长43%。由于营收增速为41.36%,因而两个“应收”的增速都要高于营收增速。

IPO之前,永臻股份表示其应收账款回收情况良好,且主要客户均为国内知名的光伏组件厂商,信誉良好。

但若公司主要客户的财务状况出现恶化或经营情况、商业信用发生重大不利,则可能导致应收账款不能按期或无法收回而发生坏账,将对公司的经营业绩产生不利影响。

存货同比增长,超过营收

另外,永臻股份的存货在报告期内为10.79亿,较期初增长高达114.72%;但其间的营业成本同比增长48.38%、营收同比增长41.36%。显然,存货增速高于营业成本、营收的增速。

就存货猛增,永臻股份解释道,系芜湖、越南基地的存货增加所致。

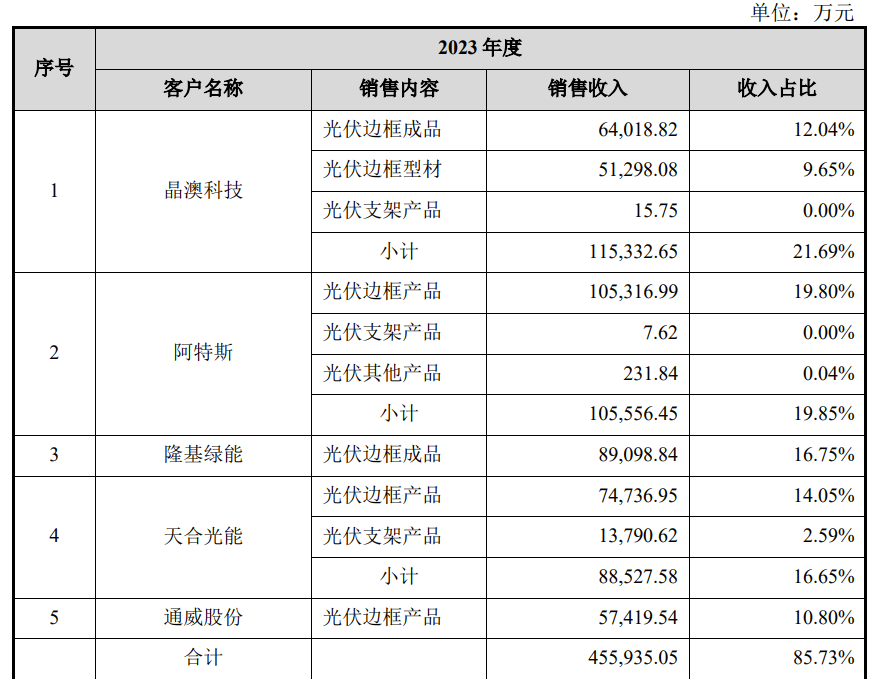

在说存货高增这个话题之前,我们来看下永臻股份的业务模式。公司2023年向5大组件厂商供货边框、支架的收入,占企业总体收入的85%以上。因此这是一家严重依赖组件订单的光伏边框及支架公司。

(永臻大客户购买所产生的营收情况)

再回到存货这个话题上。

存货通常包括了原材料、在产品和库存商品等。

永臻股份坦言,由于光伏边框产品业务收入是营业收入的主要来源,而行业景气度进入下行周期的话,光伏组件市场需求受到阶段性的抑制,或未来光伏边框行业内出现新型材料广泛代替铝合金材料,公司可能面临新产能无法消化、存货积压、收入增速放缓、经营业绩下降等不利影响。

永臻股份没有解释说,目前在生产基地的近11亿的存货到底是生产用的原材料为主,还是制成的商品且客户还没有提走。可以猜测,目前光伏组件客户可能在取货方面不如以往积极。但这一点还没有得到公司的直接证实。

2023年,永臻股份的五大客户晶澳、阿特斯、隆基、天合及通威,占了企业营收的85.73%。从上半年财报预告来看,组件的业绩有的亏损、有的增长乏力,这对于严重依赖大客户订单谋生的材料厂商来说,不是好消息。材料厂商的业绩剧烈变动,可能会晚于组件厂商的业绩下滑时间段。

现在让人关注的有几个点:第一公司的存货是否会正常被消化掉。第二,这家光伏材料厂商能否与往常一样、持续获得组件公司的采购单。在一些组件厂商收缩阵营、不断爆出降本增效、停产半停产消息之下,边框公司的营收和利润能否有所保障?

第三,盈利能力正在经受考验

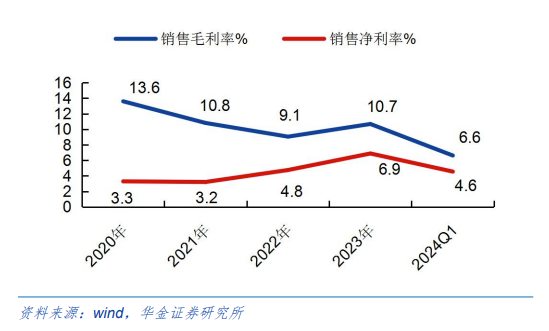

报告期内,永臻股份的销售毛利率为7.18%,同比大幅降低了近38%。

其中,核心产品光伏边框的上半年毛利率为6.88%;而去年年底、2023年上半年,都超过了10.7%。毛利率出现了降低。

是何原因导致?此前华金证券的数据显示,永臻股份的销售毛利率近年来都是在走低的。最高的销售毛利率要追溯至2020年的13.6%。

2023年,可比公司鑫铂股份、爱康科技、中信博的销售毛利率平均值为12.15%。永臻股份为10.68%,略低于上述可比企业。2024年上半年,企业销售毛利率进一步下滑。

对于逐年毛利率的下降,永臻股份曾称,一方面,2021 年-2022 年上半年铝 价上涨较快,公司的定价模式决定了平均单价快速上涨,在加工费没有上涨的 情况下,毛利率被平均单价上涨而摊薄。另一方面,在光伏发电平价上网的大 背景下,光伏产业链技术革新主要以降本、提质、增效为结果导向,公司作为光伏产业链上游辅材环节,受降本的影响加工费略有下降。

经营净现金流同比降低300%、毛利率持续下降、存货高企。。。总之永臻股份要面对的经营质量考验还在继续。

从永臻股份的财报数据来说,我们得出一个结论:如今的光伏企业不能单单从财报季的营收、利润两个角度来考量经营质量了。

一方面,光伏行业市场动荡很大,产业链价格走下来之后,相关企业“今天好、明天就变样”的情形越来越多。要想恢复到过去蒸蒸日上的时刻需要一定时间,肯定不是现在。

第二点,处于不同细分光伏板块的公司,它的盈利表现不会反映在同一个财报季度里,有的会现在出来不好的结果,有的财报数据会滞后。特别是材料商、设备商这样的公司。整个大行业是短期内不景气的、供需也严重不平衡,不会有哪家企业可以独善其身。因此盈利数据看看就好。

从上半年的营收、利润角度看,永臻股份不算差的,但就是1个多月以来的股价没有办法上来,持续下跌。投资者不愿意进场,有光伏大环境的影响,也还包括A股低迷的行情、致使投资者参与度不高。

A股每日交易量正处于下降通道中。上周五,沪深京三市合计的成交金额仅5660亿元,较今年成交额的峰值少了约一半。进入本周,三市单日成交金额更是萎缩至5000亿元以下,堪称近几年来的“地量”。也希望永臻股份价格可以回调,对光伏股也应该有更多信心,只是这期间更需要耐心。

(上图为推广位)

(上图为推广位)

能源一号独家,转载请联系后台,得到允许后使用。我们团队的核心成员来自第一财经重要管理层、在美大型上市公司市场公关重要管理层等,具有十年以上的全球顶尖财经媒体、工商管理业务资深经验。

本文作者可以追加内容哦 !