【二季报】在收入几乎停滞增长的情况下,百度二季度净利润却很顽强地实现了5个点以上增长,是喜还是忧?

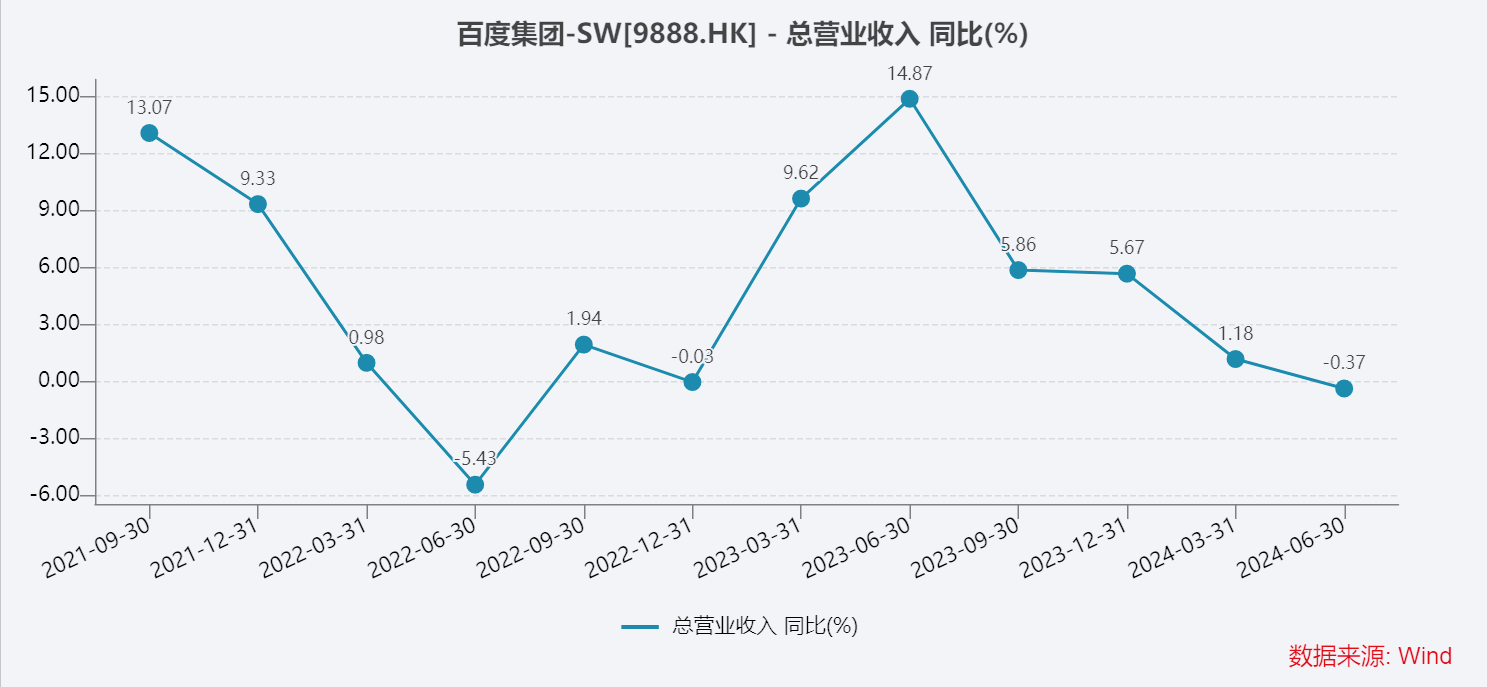

财报显示,百度(BIDU.NASDAQ/9888.HK)二季度总收入339亿元,和去年同期340.6亿元相比下滑0.4%。

这是2023年二季度以来,百度收入增速连续4个季度下滑且收入增速低于两位数。阿里巴巴和腾讯先前发布的财报显示,收入分别增长3.9%,7.2%,也是低速增长,但两巨头收入基数更大,所以表现比百度更出色一些。

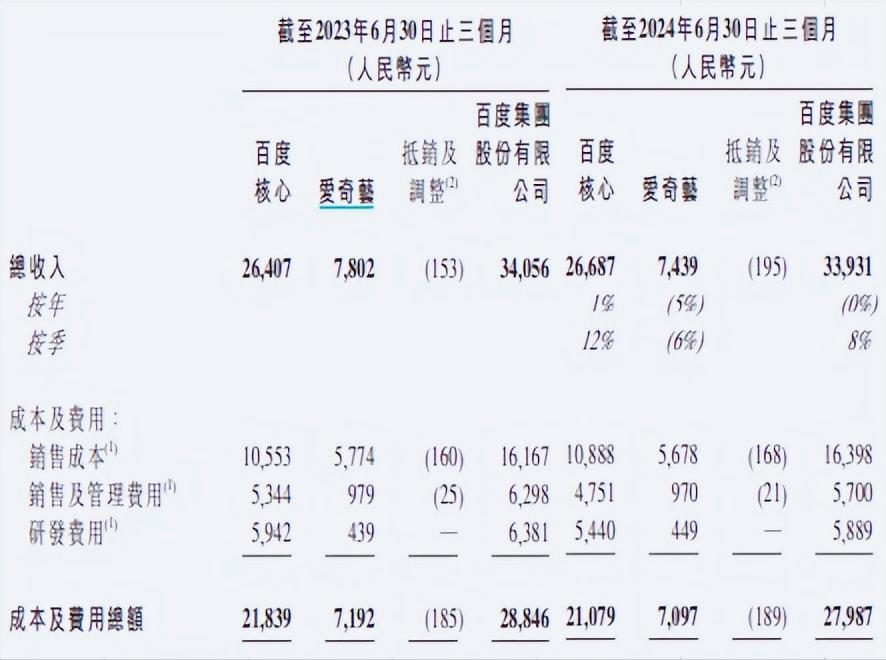

分拆百度收入构成,百度核心收入267亿元,占比79%,增长只有1%。其中,在线营销收入为192亿元,同比减少2%。非在线营销收入为75亿元,增长10%,主要受智能云服务带动。

既为百度“核心”,显然是百度业务的压舱石,只增长1%,尤其是高利润的在线营销收入,还下滑2%。这就好比腾讯“增值业务”中的游戏、阿里巴巴“核心商务”的中国商业零售也下滑了。

而非在线营销业务,毛利率较低,增长10%,因其基数较低,还不能带动百度这艘大船前行。

爱奇艺本季度实现收入74.4亿元,同比减少5%,未能为母公司营收增长做出贡献,还拖了后腿。

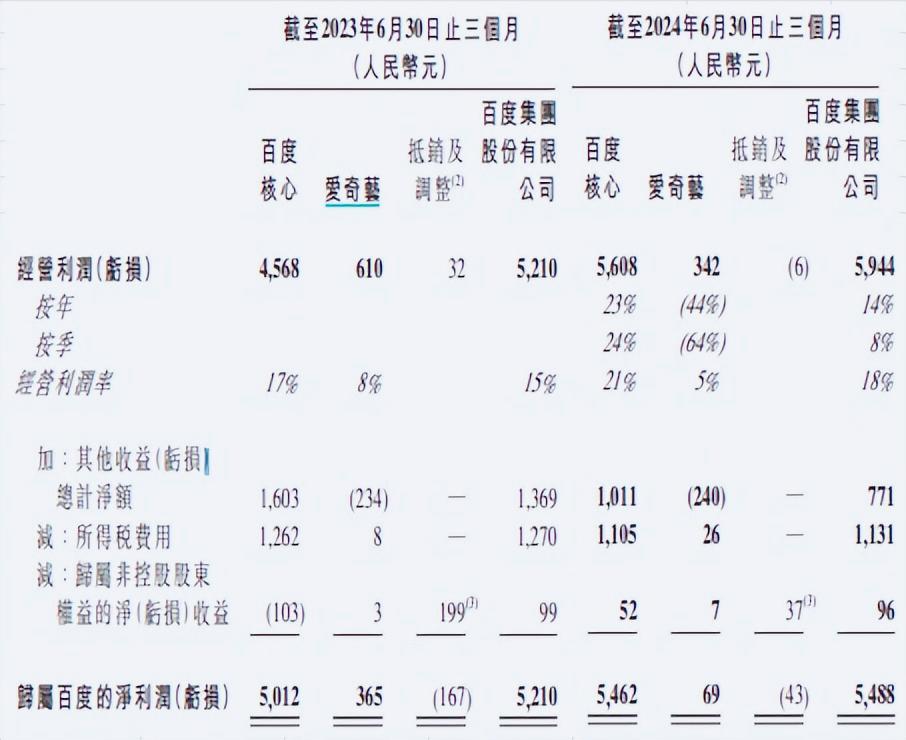

从利润端来看,百度核心经营利润56.1亿元,占全部经营利润59.4亿元比例为94%多,比营收占比高出15个百分点。

实际上,本季度,百度核心经营利润率提高到21%,比去年同期增加4个百分点,已经相当不容易了。

但这并非是因为毛利率改善带来。百度核心销售成本为109亿元,即毛利润158亿元,毛利率为59.2%;去年同期,百度核心毛利率为59.6%,与之相比,今年二季度毛利率还略有下滑。

核心业务中有创新类业务,比如智能驾驶等还在培育期,盈亏平衡点没有达到,影响了整体毛利率。

之所以百度核心的经营利润率增加4个点,是因为公司在费用端控制较严格。

二季度,百度核心业务的销售及管理费用47.5亿元,比去年减少5.9亿元;研发费用54.4亿元,减少5亿元。这三项费用合计省出来近11亿元。作为对比,爱奇艺在收入下滑情况下,基本维持了之前费用支出强度。

因此,也可以这么认为,本季度百度核心经营利润56.1亿元,比去年同期45.7亿元多出10.4亿元,基本上是销售、管理和研发费用压缩,带来了利润增量。

而市场更希望看的是:百度核心业务的市场占有率扩大,从而推动毛利率提升,最终带来利润增加。

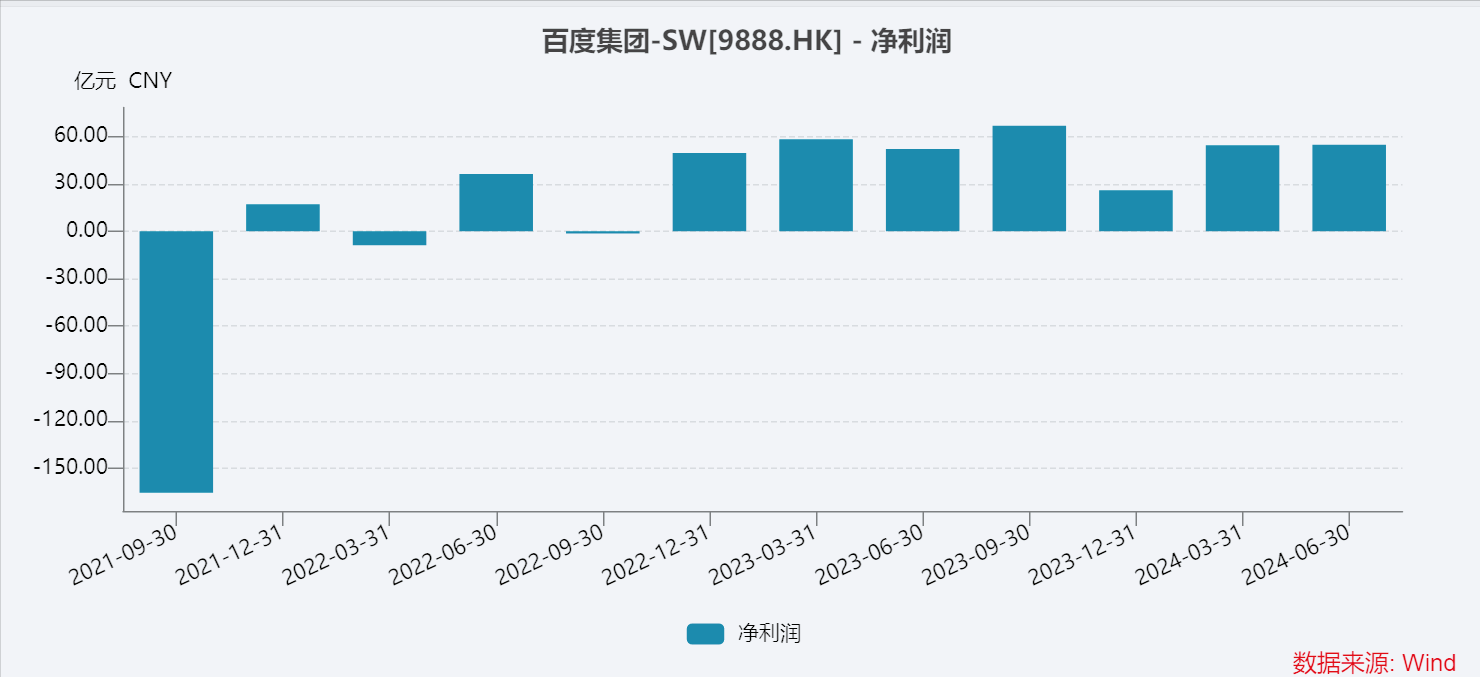

百度当季净利润大约55亿元,比去年同期增加约3亿元。在非美国会计准则下,百度二季度实现净利润大约74亿元,同比下滑8%。

根据伦敦交易所市场统计,预计此前百度营收为336亿元,非美国会计准则下净利润64.5亿元。从规模上超出了市场预期,但从实现途径上,并非市场所想要的。

财报发布后,百度在美股交易中跌4.4%;在8月23日港股交易中,百度接着跌4.9%。这是投资者做出的回应。

本文作者可以追加内容哦 !