晚上停电太热了,无事又认真看了一下年报内容,

划重点。

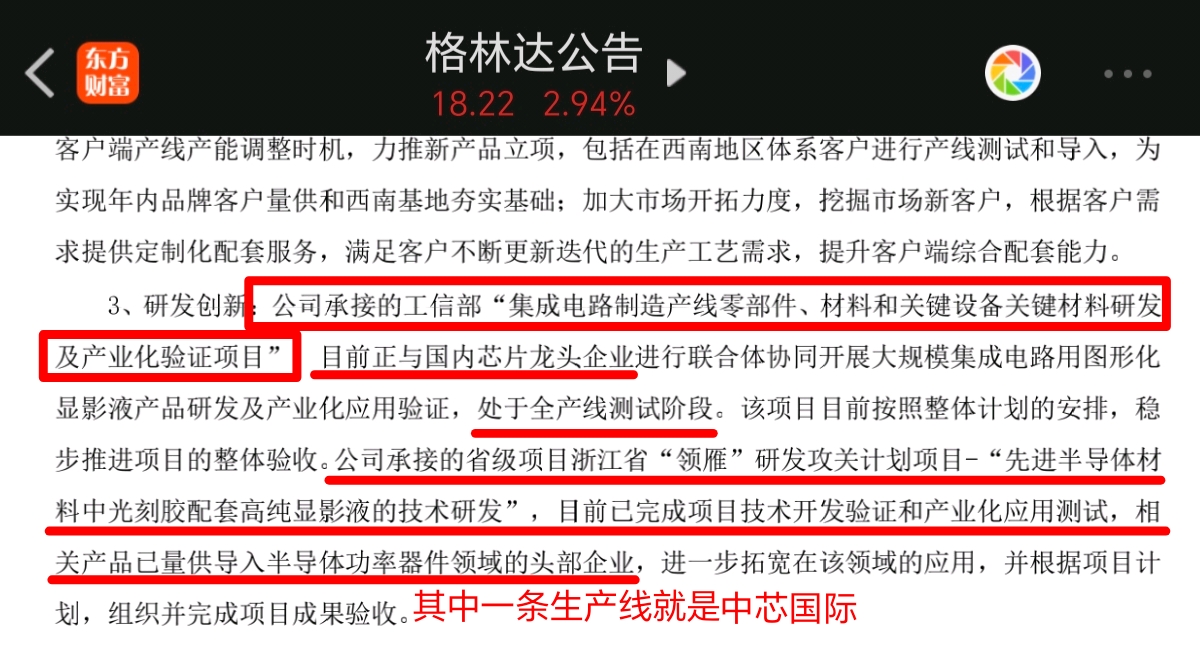

公司从承接的是国家级项目,也就是这个领域的主考官,世界排名第三国内第一,行业内具有充分定价话语权,这个是早就已知的,今年具体就是看半导体业务导入主营业务情况,从公告内容看,公司半导体已经不再停留在测试和验证阶段了,现在正处于全线试产阶段,下一步就是全面量产带来业绩增速,要知道格林达目前的估值都是以电子级估值的,一旦完全导入半导体业绩,那么将重新按照半导体业务进行估值,半导体耗材通常价格都为电子级的3-7倍,用量也是电子级的成倍增长。并且此耗材属于一次性不可重复。

半导体"卡脖子"升级,格林达是国内唯一已做出G5级超大规模集成电路显影液的企业,并正在国内主要集成电路制作企业开展全产线导入测试工作。

麒麟A710的去A线使用的大概率就是这个国内唯一G5显影液。

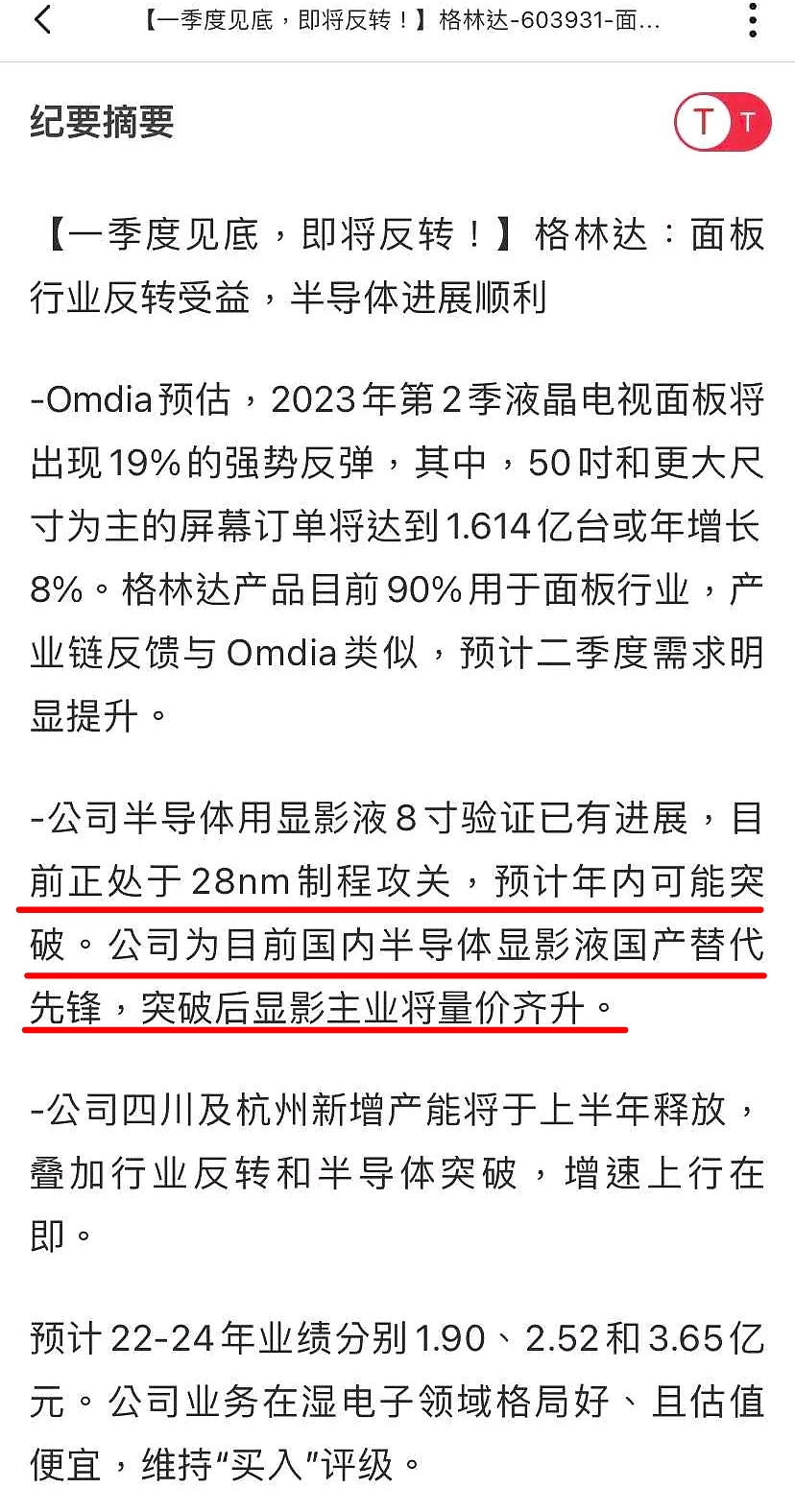

格林达近4年估值中枢为38倍,对应的是面板显影液估值,目前股价对应PE20倍,相对面板显影液38倍pe以是超低估;结合半导体显影液已导入进行试生产,对应半导体材料60倍Pe,大大上升空间。

下面是一篇去年中信写的小作文

今天仍然很有参考价值

追加内容

本文作者可以追加内容哦 !