大A的情绪化非常严重,就象一个十八岁的小姑娘,说翻脸就翻脸,完全不给一点前戏酝酿。

情绪化严重的结果就是走极端,涨时超涨,涨到天际不言顶,言语恐惊天上人,跌时超跌,跌到地狱不言底,十八层下尤见君。

山西煤炭就深受其害,半年来跌跌不休,已经深入十八层地狱,处于严重的超跌状态。

当然,没有无缘无故的跌,山西煤炭惨遭三大利空夹击,跌一跌情有可原,深入地狱明显过分了。

现在,三大利空全部落地,半年报业绩就是谷底,未来利空变利好,业绩重回增长,股价必将迎来戴维斯双击,迎来一段大波浪的估值回归行情。

大王判断三季报山西煤炭会交一份亮丽的成绩单,证明自己还是那个霸气侧漏的大学霸,原因嘛当然是那个量价双击。

先说价,三季度煤炭价格高于二季度,也高于去年同期,那么煤企业绩好于二季度好于去年同期是不是必然。

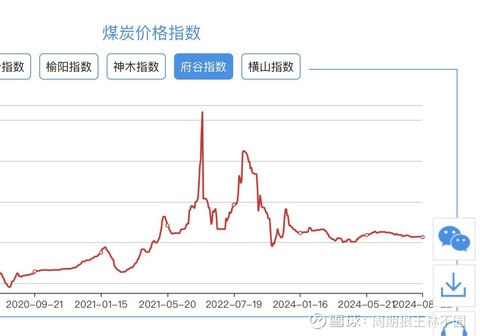

大王找到了一张煤价走势图。

二季度均价只有800出头,而七月份开始就从835冲到了887,一口气涨了50多,随后缓慢下行,现在还在835以上,9月份虽然是淡季,但有供暖抢购的增量至少2亿吨以上,煤价扭头向上是必然,预计三季度均价高于二季度50左右。

50能带来多少利润增量?

以一千万吨为例,50元能增加5亿的毛利,2亿纯利,是不是很可观?

价格的增长利于全行业,雨露均沾,而量的增加却是山西煤企独享的。

痛定思痛,下半年山西就放开了限制,快马加鞭争取夺回上半年的损失,山西煤企产量一眼可见的增长。

以华阳股份为例。

迎峰度夏期间,华阳集团稳定有序推进能源保供任务落实,保证了日均原煤调度量不低于10.6万吨、保供煤月兑现率不低于95%,充分发挥了“压舱石”作用,为全国能源安全稳定供应作出重要贡献。

那么一个月就是320万吨,三季度就是近千万吨,比二季度增加200万吨以上。

8月22日,华阳集团召开总经理办公会,通报月度工作进展,研究讨论《华阳集团完成超额利润激励方案》的议案,评价相关工作推进情况,安排下一步工作。看样子,下半年开始,华阳就会开足马力生产,之前山西因主动减产GDP大受影响,现在为了经济大局,只能全面松绑了。

其实,山西上半年做法是对的,降量保价,价格上去了,

扯远了,还是说回正题吧。

有增量的山西必然大得其利,还是以华阳为例:

二季度只有850万吨,三季度产量千万,增加150万,利润增加至少5以上。

合计增加6个亿以上。

预计三季度业绩10亿以上,略高于一季度,远高于二季度。

那么,迎来戴维斯双击是不是必然,山西煤炭三季报后必将飞龙在天。

三季报已过大半,煤价增长是明牌,山西煤炭增产也是明牌,可笑大家还陷入二季度业绩雷的恐惧中无法自拔,杀跌出韭,是不是太了。

#李大霄:中国股市转机或渐行渐近# #四大行屡创新高,股友们有何启示?# $兰花科创(SH600123)$ $潞安环能(SH601699)$ $山煤国际(SH600546)$

本文作者可以追加内容哦 !