你,是猴子请来的救兵吗?#《黑神话:悟空》Steam销量超840万份#

8月20日,《黑神话:悟空》正式上线,上线当天这款游戏的销售额就突破了15亿元,背后的研发团队人均收入大几百万,一举成名。 $华谊兄弟(SZ300027)$$浙版传媒(SH601921)$

游戏的热度也随之蔓延到了市场中,像华谊兄弟、浙版传媒都借“大圣”之手再度翻红。

除了已经上市的公司之外,在新股中也有一家和“大圣”有关的公司。他就是益诺思,于今日(8月23日)正式开启申购,预计将在下周登陆科创板。

不过,一个搞医药研究的,和“大圣”有什么关系呢

益诺思的主营业务是提供生物医药在非临床阶段的研究服务,也就是业内人士经常说的CRO。

大家都知道,一款人用的药物想要在临床阶段使用,前期在非临床阶段需要借助大量实验动物验证药性。

而实验用猴的参考价值是其中最高的,正所谓“百猴死,一药生”,猴子是灵长类动物,与人类基因的相似度高达90%,在生物实验中的作用非常大。

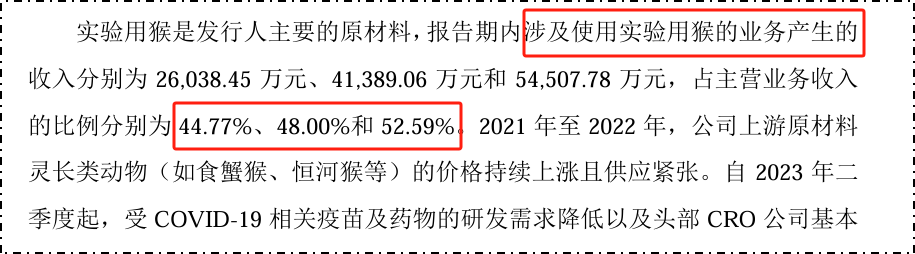

正因如此,益诺思几乎50%的营业收入都是从实验用猴身上产生的,而且这个比例还在逐年扩大,依赖性很强。

不过实验用猴目前供应非常紧张,一年的生产量只有3万只,但内需却有4万只,再加上外需量,根本供不应求,用“一猴难求”来形容也不为过。

因此六年间,实验用猴价格已经从几万元卷到了十几万元,美国甚至曾经出价42万只为求一只猴子。

而益诺思的原材料压力,却要比同行小很多

第一,益诺思有自己的繁殖基地。

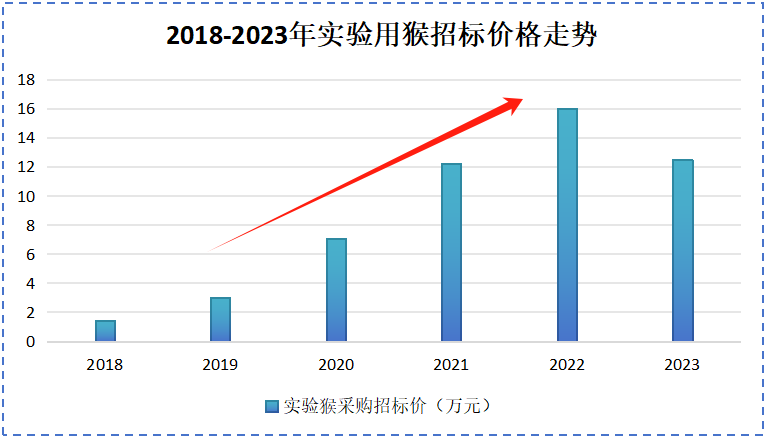

为了控制上游原材料的稳定性,益诺思联合安徽盛鹏和黄山文投,出资设立控股子公司黄山益诺思。

黄山益诺思共租用了安徽盛鹏的95.24亩地,全部用来进行实验用猴的养殖。

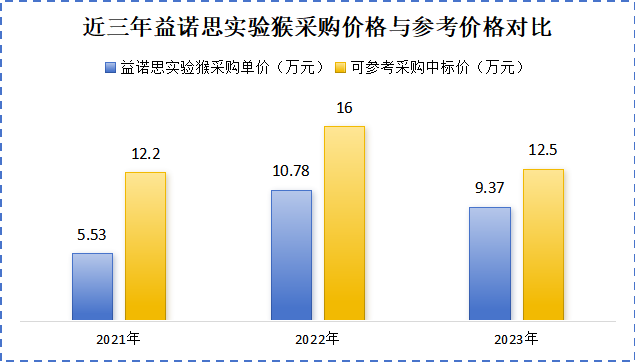

截止到2023年底,益诺思共有1235只实验用猴,按照2023年的采购价格12.5万元来计算,总值已经超过了1.5亿元,原材料压力相对较小。

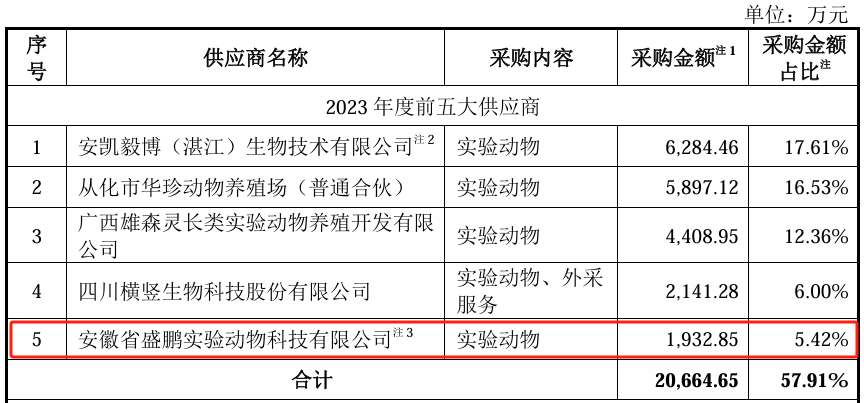

第二,益诺思与供应商合作较为紧密。

益诺思和五大供应商之一的安徽盛鹏互相持有对方子公司的一部分股份,关系非常密切,所以安徽盛鹏一般不会轻易对益诺思断供。

更关键的是,与供应商有深度合作关系后,益诺思对原材料的采购价格也非常“香”。

可以看到,益诺思实验用猴的价格,要比同行业其他公司的中标价格一只便宜五万元左右,也就是说益诺思的成本优势要比同行大很多。

这也是益诺思虽然规模不大,但市占率却可以排到国内第三,营收排到全国第六的原因之一。

不过,益诺思最牛的,还是他的技术团队

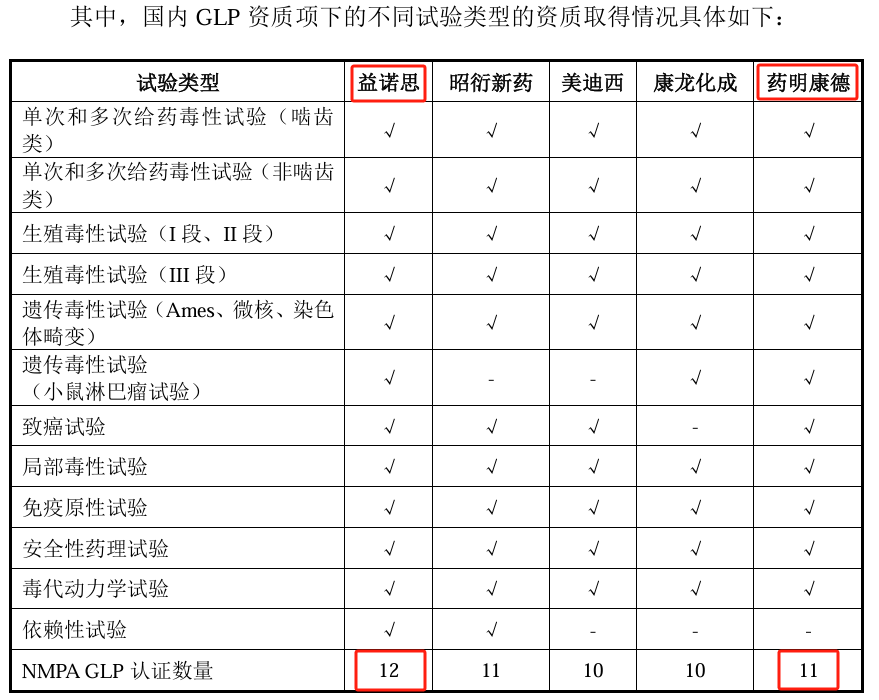

医药行业是非常看重资质的,技术壁垒比较高。特别是有两个认证,含金量很高,同时想要获得也非常困难。

一个,是NMPA。

又被称为医疗器械类产品的“身份证”,对企业产品的技术含量以及专利水平要求非常高,申请起来比较困难。

另一个,是OECD GLP。

它是经济合作与发展组织(OECD),对相关生物医药是否符合非临床安全性评价的良好实验室规范(GLP)的认证,专业性强,是一张“全球通身份证”。

国内目前同时获得NMPA和OECD GLP双认证的企业,仅仅只有六家,而益诺思就是其中之一,而且GLP认证数量还比药明康德等同行都要多。

而之所以益诺思的技术水平可以获得国际认可,并领先于同行业其他公司,是因为公司研发团队专业水平比较高。

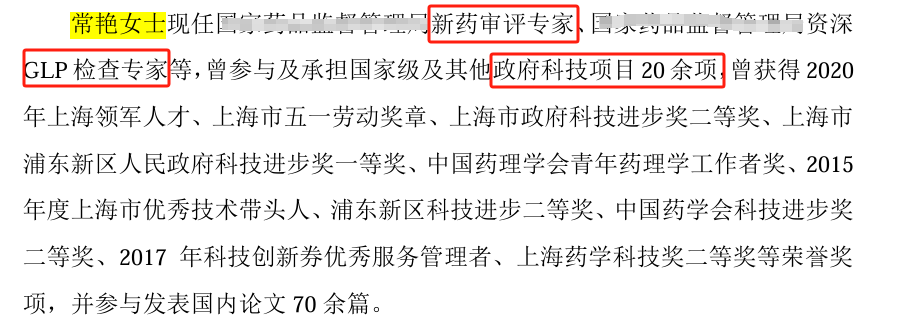

益诺思组成了以常艳女士为首的专家团,包括5位新药评审专家、2位GLP资深专家、4位ICH及国内指导原则专家组成员、12位认证毒理专家、3位美国AAALAC检查专家。

关键的是,益诺思根本不担心这些专家会被同行“撬走”。

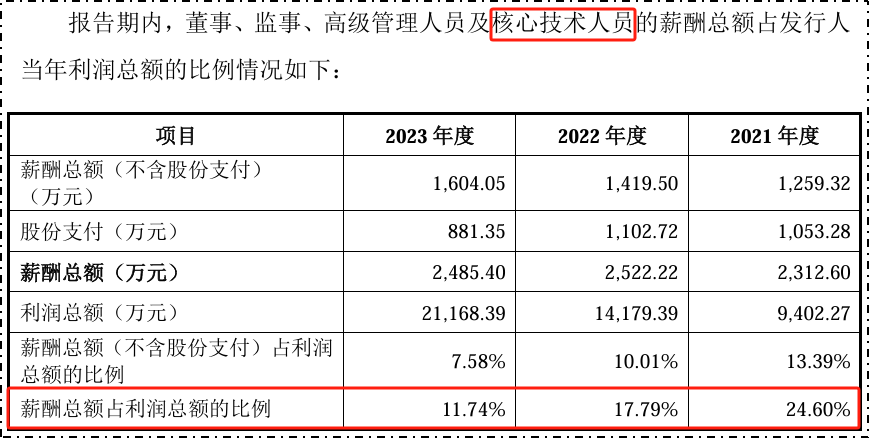

原因就是益诺思给薪酬的足够多,过去几年不加上分红,公司核心人员的薪酬总额均在2300万以上,占利润总额的比例最低也是11.74%。

同期,大名鼎鼎的药明康德,给核心人员的薪酬仅为1%,相比之下,益诺思技术人员流失的风险会更小。

那么,员工薪资这么高,益诺思会不会亏损呢

对于这个问题,我们从两个方面来分析。

首先,益诺思的业绩方面。

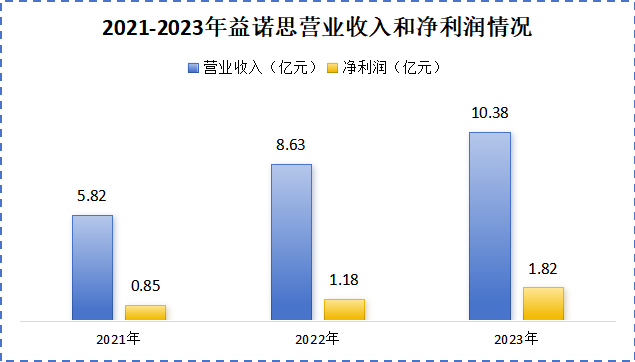

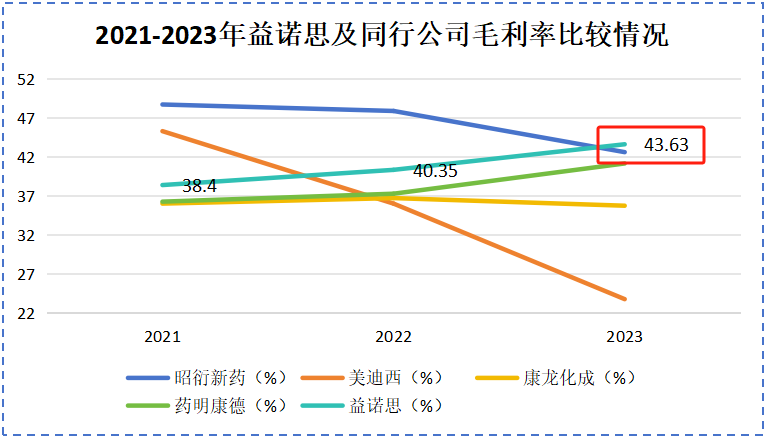

以益诺思现在的收入完全负担得起这些支出,从近三年公司的业绩情况来看,增长速度较快,主要是因为原材料价格上升后公司进行了产品涨价。

此外,益诺思未来的盈利空间是很大的。

1.毛利率高 $益诺思(SH688710)$

益诺思有80%的项目单价都在50万元以上,这些都是高毛利项目。所以与同行其他公司相比,益诺思的毛利率水平处于领先水平。

2023年益诺思的毛利率高达43.63%,成为了同行公司中毛利率最高的公司。

这是因为随着实验用猴价格走高,很多公司盈利水平都有所下滑。而益诺思却凭借着成本优势,毛利率一路走高。

2.订单充足

截止到2023年12月31日,益诺思在手订单有13.27亿,可以充分保障业务的稳定发展和研发的进行。

而且这些订单有很多是来自于医药巨头,不会产生坏账风险。

所以从业绩方面来看,益诺思不仅不会轻易产生亏损,未来成长性还相当不错。

其次,在资金支持方面。

与部分家族企业不同,益诺思是国药集团在CRO方面的一大布局,因此股东背景非常硬气。

前十大股东中,国家先进制造基金、医工总院等“国药系”赫然在列,甚至连浦东新产投和上海科创投都入股了。相比之下,益诺思的各大董事更像是“打工的”。

有了这些大基金、大集团的“站岗”,益诺思未来起码在资金方面不必担忧,至于是否能符合各位大股东的期望,就要看公司的未来发展如何了。

总之,益诺思不仅具有成本优势和技术优势,手中大客户订单也非常充足,更有个大股东“站岗”,还是很值得关注的。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !