$和而泰(SZ002402)$$铖昌科技(SZ001270)$

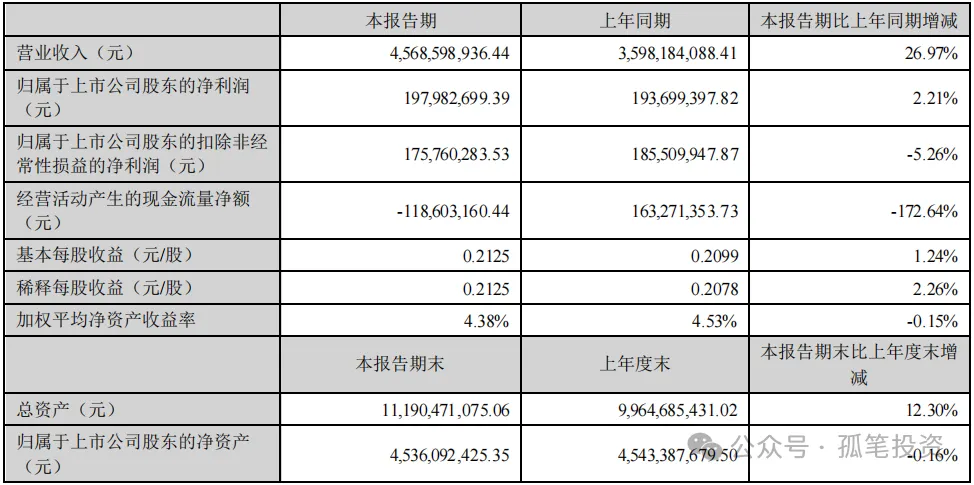

和而泰公布了24年半年业绩报告,如下:

很多人看到这个报告觉得利空,比第一季度报告要差,确实从数据来看第一季度业绩增长18%,但如果是仔细分析,剔除政府补贴,业绩基本持平。不过我看了一下数据,或许并没有我们想的那么差,当然不算差只是建立在预期更差的基础上。

下面我分析一下业绩好还是不好,为了分析公司利润构成有没有水分,可以通过我个人总结的归母净利润公式来考察,

归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

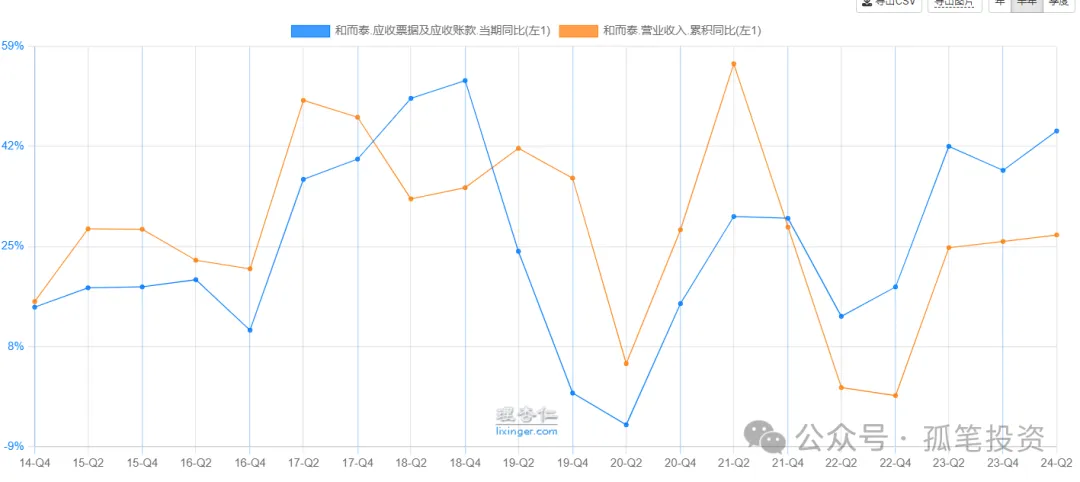

同比影响较大的其实还是营业收入、毛利率、费用率。其它项目相差较大主要是铖昌科技非持股比例的业绩计提。除此之外相差较大的是信用跟资产减值损失,信用减值损失来自应收账款,包括和而泰跟子公司的应收账款,铖昌科技第二季度计提0.17亿,和而泰智能控制器计提0.14亿,和而泰最近今年应收账款增幅远高于营业收入的增幅,回款力度较难,今年应收账款增幅高达44,远高于营业收入增幅,也高于同行。

我对比了一下和而泰近几年应收账款增幅跟营业收入增幅对比

从22年开始和而泰应收账款增幅较高于营业收入增幅,并且应收账款创了新高。这不是一件好事,应收账款主要面对下游公司,其实暗含着你在产业链中的地位。你卖出一件产品,能不能及时回款,体现出你自身的竞争力。

如果你卖掉了100元产品,回款高于100元(包括之前的应收账款),说明公司竞争力较强;回款100元,说明公司竞争力一般;低于100元,说明公司在拓宽下游客户时,话语权不足,产品竞争力不敌同行,只能降低回款期限甚至降低回款信用来拓展客户。

应收账款过多,在未来几年需要计提的比例也越高,会影响到公司的利润。和而泰今年上半年计提了0.37亿,已经超过了去年整年的0.29亿。和而泰今年计提的信用损失要创新高。

资产减值损失主要来自存货。指的是公司面对上游的话语权,不过有时候存货增加是为了备货需要。

下面分析营业收入、毛利率跟费用率。

一、营业收入

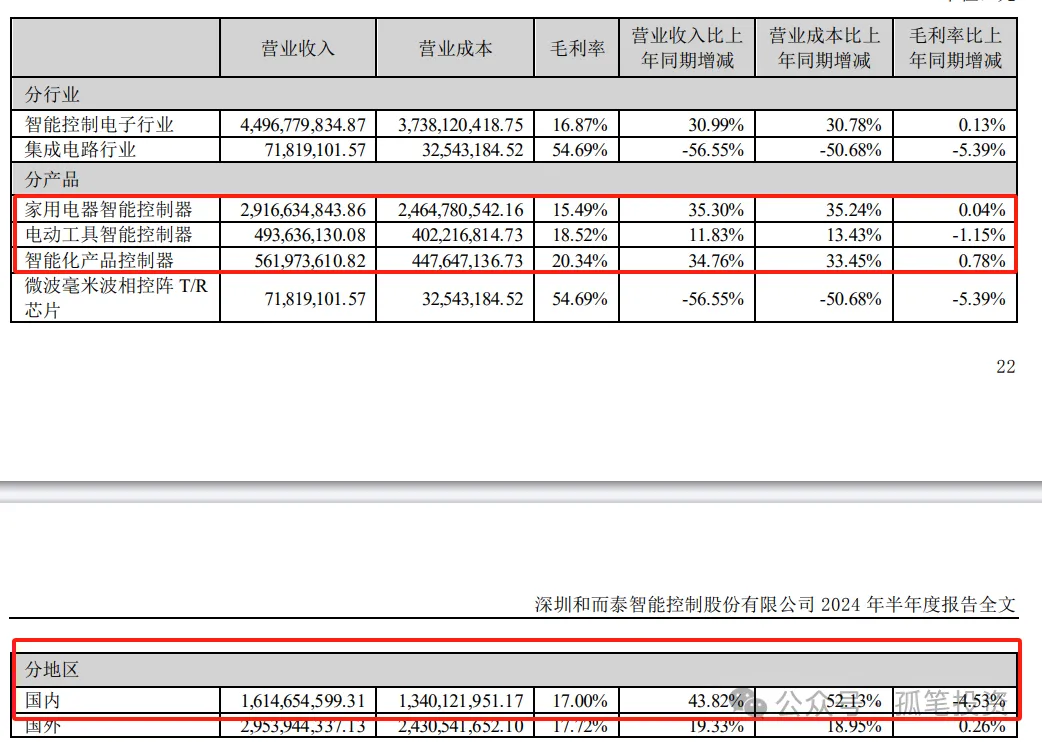

从营业收入来看。智能控制器四大板块同比增幅还不错,家电跟工具业务在去年第四季度库存见底回升,行业是有所回暖的,汽车电子板块增速较快,不过目前应该还在亏损。营业收入不是重点,股权激励会压着线来完成任务的。增速较快的家电跟汽车电子业务,家电今年上半年国内收入翻倍增长,汽车电子也保持较快的增幅。

二、毛利率

智能控制器毛利率同比提升0.13%,我看到都觉得傻眼了,果然和而泰在令人失望的本事上从来不会令人失望。第一季度智能控制器毛利率16.62%,同比提升0.72%。第二季度只有17.05%,去年第二季度都有17.50%,同比下降0.45%。

从上图可以看到家电毛利率基本持平,而从分地区来看,国内毛利率同比下降4.53%,虽然下降主因是子公司毛利率下降的影响,但国内的智能控制器毛利率要比国外的低。而公司在半年报中提到家电业务增幅翻倍,所以国内占比提升是导致家电业务毛利率变化不大的主因。

工具业务主要在国外,可能是去年下半年扩产太多,今年上半年产能利用率不足导致毛利率下降。

从今年上半年毛利率表现来看,产能利用率的提升并不一定使得智能控制器毛利率提升,还受到其他因素影响。近三年智能控制器毛利率都只有17%,22年是原材料上涨,那23年原材料缓解后还能说你是高价料在出清中,但24年上面这些障碍基本出清了吧,毛利率还是这个数。

看到这个指标,顿时觉得第二季度业绩就要大打折扣了,甚至会影响未来的盈利预测。营业收入跟费用率可以调节,但毛利率比较真实,比较准确反映公司的盈利能力。

虽然毛利率不及预期,但下半年毛利率改善幅度会大一些。去年第1-4季度毛利率分别为15.89%、17.50%、19.04%跟18.98%。和而泰毛利率的改善估计只能靠季度来改善。

三、费用率

费用率上,三项期间费用(销售费用、管理费用、研发费用)同比增长 24.99%,费用率下降 0.19%;其中控制器业务板块三项期间费用同比增长 22.48%,费用率下降 0.75%。费用随着营业收入的增长而下降,这块比较符合预期。只要公司不再进行大规模产能扩产,费用率会随着营业收入增长而下降。

这里财务费用上涨了不少,主要是去年汇兑收益0.24亿,今年支出0.25亿,汇兑收益有所减少。财务费用相差0.49亿,如果剔除这方面的影响,利润会更高一些。

四、铖昌科技业绩下半年能否出现拐点?

和而泰虽然说上半年业绩不是很好,但智能控制器板块归属于上市公司股东的净利润为 2.09 亿元,同比增长 28.33%。但看智能控制器业绩也不至于让和而泰今年股价大跌35%,主要原因还是子公司业绩暴雷了影响业绩,去年铖昌科技归母利润0.65亿,今年上半年直接亏损0.24亿,按照持股47.22%来算,影响和而泰上半年0.42亿,如果算上这部分的收益和而泰业绩增长23%,这样看至少不爆雷。

所以我们看和而泰业绩能否迎来拐点主要还是分析铖昌科技下半年业绩能否迎来拐点?子公司业绩是比较菜的。

营业收入大降,利润也是亏损,利润亏损原因是应收账款计提损失0.19亿,研发费用同比增加0.14亿,股权激励0.04亿这部分费用较少。毛利率第二季度60.83%,比同期56.25%高一些。

分析了亏损的原因,那么下半年业绩能否改善,我觉得主要还得看营业收入能否恢复增长,毕竟营业收入恢复增长了,利润才能稳住。我特地去看了铖昌科技的信息资料以及军工行业的一些动态。

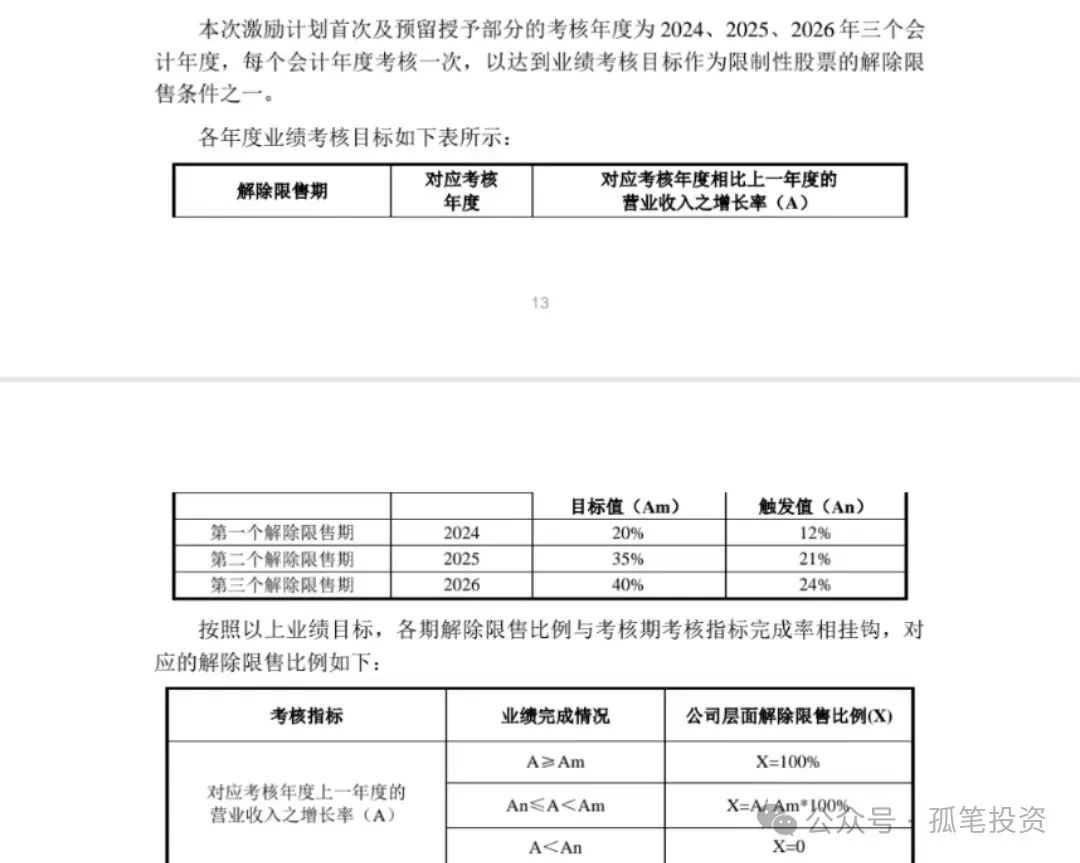

3月底铖昌科技发布了一项股权激励,如下:

想要触发股权激励目标,那么营业收入业绩增幅为12%-20%,2023年营业收入2.87亿,24年营业收入就要达到3.2-3.4亿,这里取中位数3.3亿。那么下半年营业收入在2.58亿,同比增幅为110%。业绩能否实现,我也是持怀疑态度的,不过经过分析也有几分可信度。

首先3月底出来的股权激励,对于铖昌科技管理层来讲,无利不起早,没有一点把握可能不会定这个目标。我也是去调研过军工行业的动态,上半年很多军工行业业绩不怎么好,主要还是反腐工作进行管理层人事变动,订单下不来,现在这一步工作已经落地,军工行业订单逐步交付,下半年相比上半年有所改善。

不过目前需求改善的是下游,过程需要时间传导至上游,结合公司说的订单交付集中在下半年,所以我预测下半年铖昌科技营业收入会出现拐点,不过利润能否也会水涨船高,这个没办法预测,但肯定的是不会比上半年差,同比应该能稳住。如果子公司出现业绩拐点,和而泰的业绩拐点可能也会到。

虽说我觉得和而泰上半年业绩不怎么好,很多指标都比较差,但是最困难的时刻可能已经过去了。只是这些指标会降低和而泰业绩的盈利预期,影响公司估值。

今晚除了调研信息,我看了一下,重点有两个,一是子公司的交付问题,公司比较明确表示,订单主要集中在下半年交付,看来我推断是有据可依的。如果符合预期,和而泰的业绩拐点会出现在下半年。

二是汽车电子业务,在手订单有90多亿,其中ODM业务占比20%-30%。利好的未来几年和而泰汽车电子业务为营业收入提供增幅,利空的是一年卖几个亿,现在还是亏本的,可见整体毛利率有菜,会造成增收不增利。

和而泰今年跌幅太大了,虽然市场比较低迷,但主因业绩表现不理想,不过目前的位置我就不打算割了。之前担心产能扩建太大造成盈利逻辑有变,不过后来公司回复说要到27年底扩产,所以未来两年我觉得还可以拿着。

本文作者可以追加内容哦 !