$海印股份(SZ000861)$

一直说海印的资产底子不错,那么海印为啥一直亏,怎么才能实现盈利呢?其实很简单,就一会计政策变更的事,具体见下文:

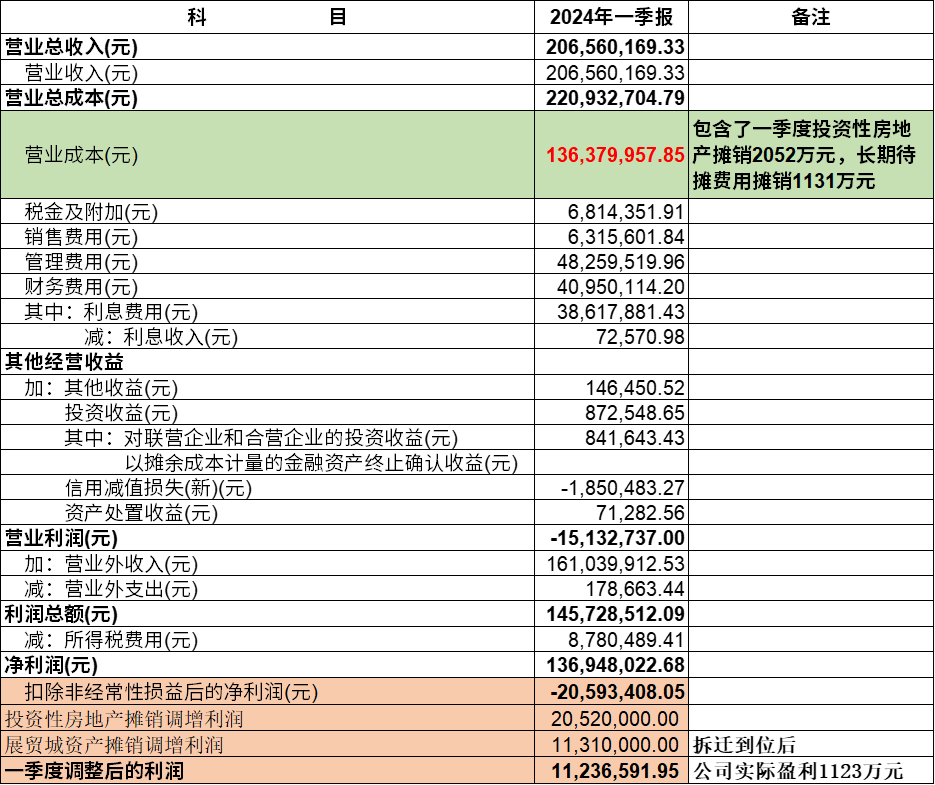

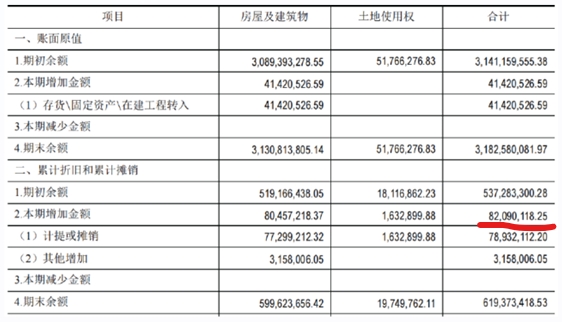

海印有成本价31.4亿元的投资性房地产(这也是不好转移的重点资产),一直按照成本法核算,每年要计提8209万元的折旧,这个折旧不意味着资产的实际损耗,但是却抵减了当期的利润,如果通过会计政策变更,由成本模式改为公允价值模式,那么每年就可以增加8200多万元的利润,加上展贸城每年也计提了4523万元的摊销,拆迁后这部分成本也就成为了利润。就这两项,后续每年就可以增加利润1.27亿元,加上其他一些小调整,完全可以实现连续三年盈利具备重新上市条件!以一季度报表为例,一季度扣非利润是亏损了2052万元(账面营业外收入1.6亿要扣除),进行调整后扣非利润就变成盈利1124万元。划个重点,大家有时间多看看海印报表,仔细研究营业成本数字背后的含义!支持成立小股东维权工作组和董事推选,更好的维护大家的权益,后续一切皆有可能!还没加入维权的小股东你在哪里?

以下为会计准则相关规定原文,大家可以看看。

第九条 企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量,但本准则第十条规定的除外。

采用成本模式计量的建筑物的后续计量,适用《企业会计准则第4号——固定资产》。

采用成本模式计量的土地使用权的后续计量,适用《企业会计准则第6号——无形资产》。

第十条 有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。

采用公允价值模式计量的,应当同时满足下列条件:

(一)投资性房地产所在地有活跃的房地产交易市场;

(二)企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

第十一条 采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。

第十二条 企业对投资性房地产的计量模式一经确定,不得随意变更。成本模式转为公允价值模式的,应当作为会计政策变更,按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》处理。

已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

本文作者可以追加内容哦 !