核心结论

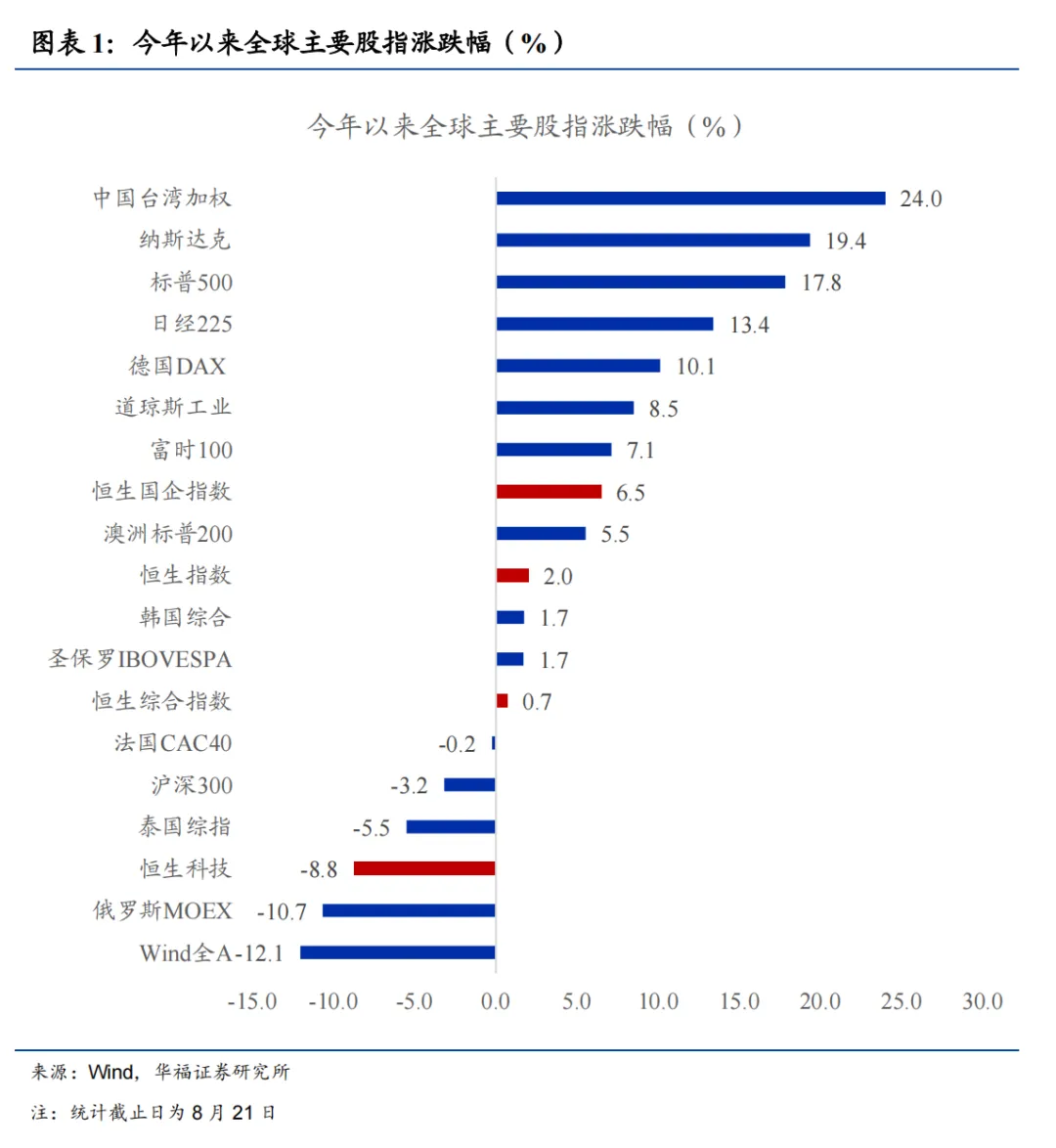

今年来港股市场整体表现不差,但主要指数表现分化较大,结构性行情更为显著。截至8月21日,今年来港股恒生综合指数累计收涨0.7%,在我们统计的全球主要市场中表现中等偏后,但恒生国企指数累计涨6.5%,在全球主要市场中表现靠前,而恒生科技指数累计下跌8.8%,表现基本垫底。港股各一级行业表现同样分化较大,能源、电信服务、公用事业和金融等板块表现靠前,而医药、消费和地产等板块跌幅居前。

我们注意到今年来港股市场中南下资金净流入在连续3年放缓后首次出现提速,无疑成为港股市场重要的增量资金来源。自2020年疫情之后,港股市场增量资金结构出现显著变化,一边是国际中介为代表的海外资金持续流出港股市场,另一边则是南下资金为代表的内地资金仍在持续涌入港股市场。从边际变化来看,今年初至今港股市场中海外资金流出规模相比去年有所增加,而南下资金净流入规模相比去年大幅提升,且远超海外资金流出规模,这也是为什么今年港股市场整体表现并不差的重要原因。

近年来南下资金和海外资金的不同流向最终表现为港股市场中港股通定价权不断提升,而港股市场中海外资金定价权则有所下降。2020年底港股市场中国际中介持股市值为11.6万亿元,占港股总市值比重为24.5%,同期港股通持股市值为1.9万亿元,占比4.0%。而截至今年8月21日,国际中介持股市值下降至5.4万亿元,占比降至17.4%,而港股通持股市值升至2.8万亿元,占比已提高至9.0%。

从资本市场走势来看,今年来港股结构性行情实际上是港股通持仓动态的另一体现,港股市场表现较好的行业恰是港股通增配幅度较大的板块,反之市场表现较差的行业也是港股通减仓幅度较大的板块。从港股通持仓板块分布看,今年来港股通主要在增配能源、金融、电信服务和公用事业等板块,这几个行业大多也是今年港股通资金净流入较靠前的行业。而对医疗保健、可选消费、信息技术和房地产等行业进行了减仓。

展望后市,我们认为一方面当前国内经济最差阶段已经过去,去年二季度以来国内基本面数据边际方向上有所改善,最新出炉的七月份数据同样彰显经济总体向稳;另一方面南下资金持续流入港股市场,叠加美联储9月份或将开启降息周期,港股流动性同样好转,后市港股依然存在向上空间。

风险提示:一是地缘政治风险;二是宏观经济不及预期;三是历史经验仅供参考;四是海外市场大幅波动等。

报告正文

$恒生科技指数(HS|HSTECH)$$恒生科技指数ETF(SZ159742)$$港股互联网ETF(SZ159568)$#鹏辉能源:固态电池1年内不会量产#

来源:华福研究

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !