周五晚上,鲍威尔基本上给9月美联储降息打上了钢印。

随着美元降息周期的开启,全球资产都将重新定价。

外资大概率会进入港股和A股扫货。

港股的资金结构比较简单,所以会比较正常的反映流动性改善。

A股这边的资金结构很“脏”,外资进来后,会跟内资进行一场大战。

谁是胳膊,谁是腿,扳过之后才知道。

一、内资有多“脏”?

所谓的脏,是指这些资金有如下特点:

1.投机性很强;

2.承受波动的能力弱;

3.耐心很差;

4.被套在高位;

5.机构跟客户的立场不一致;

6.机构遭遇信用危机;

7.机构被监管强约束,被动砍仓等等。

也就是说,现在内资有很多抛盘,外资想一鼓作气吃下这些抛盘需要点实力。

我随便举几个“脏”的例子。

第一,私募规模不断缩减

从去年8月到今年7月,私募的规模从5.89万亿减少到了5.03万亿,合计减少了8600万。

进入8月份后,很可能降幅更大,因为8月份开始实施私募新规。

私募的展业被限制,审批更加严格,8月至今,一个新成立的私募股票型基金都没有,真是惨不忍睹。

而另一方面,由于私募遭遇信任危机,被客户持续赎回。

很多小基金要么被清盘,要么主动不干了(因为规模太小,会亏本)。

这些都会给市场制造抛压,尤其是小票。

8月以来,小票的走势就不大乐观了。

第二,可转债信用危机

被岭南股份这么一闹,中证转债指数连续创新低。

这会拖累正股价的表现,尤其是小票。

要知道,这些公司发行可转债时,心里压根就不想还债的。

他们会想办法在到期日之前促成转股。

如果小票股价持续低迷,你猜他们会怎么玩?

购买了转债的人会不会被玩死?

所以呀,能拯救这些人的,恐怕还得是小票的暴涨才行。

但...谁去拉小票呢?

第三,公募基金的赎回

公募基金这边应该还会持续出现赎回压力。

不过从最近沪深300的走势来看,公募这边的压力应该消化得差不多了。

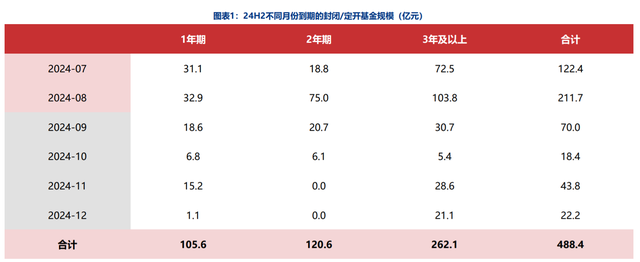

网传封闭基金会有很大的抛压。然而今年下半年定开基金开放赎回的规模只有488亿。

且7月和8月的压力最大,合计334亿。

现在已经8月底了,所以没多大压力了。

此外,这些封闭基金的股票仓位应该不会超过60%,因为其中有不少偏债基金和灵活配置型基金。

那么给股市的压力总体也不会超过300亿,减去7月和8月的规模,也就剩下90亿左右了。

总的来说,当下压力最大的地方在私募这边,因为他们被规则死死的压住,未来还会持续出清。

二、外资能拿捏内资吗?

以外资的体量来说,拿捏这些内资是小菜一碟。

关键问题在于,外资会用什么节奏去接这些内资手里的筹码。

如果他们想拿到的价格更低一些,就会慢慢吸筹。

但以外资的个性来说,他们通常不会这么墨迹。

他们大概率会在某个时间节点开启扫货模式。

由于他们的体量太大了,所以没必要磨磨蹭蹭。

以他们的体量,发起右侧行情后,那些藏在洞里的存量内资立马就会跳出来追涨。

这个时候,谁都怕踏空。

当然,难点在于,我们预测不到发起右侧行情的拐点。

在发起行情前,A股也指不定会先阴跌一阵。

三、央妈有可能会助攻

随着美元走弱,人民币就会相对走强。

然而,央妈并不希望人民币升值过快,因此很可能会通过降息进行缓冲。

本月15日,央妈故意没有续作MLF,而延迟到了26日再续作。

其中的原因很可能就是等鲍威尔发言之后,决定是否降息。

如果26日,央妈确实超量续作MLF,同时降低利率,那么意图就被证实了。

这也将正式打开国内政策的空间。

真正的降息就要来了。

以前的降息都是假降息,比如,每次央妈调降政策利率,沪深300不但不涨,反而下跌一个台阶。

很多不明真相的群众还怪政策发力太保守了。

如果在美联储加息周期去逆势降息,那才会死得很惨。

央妈之前之所以降息,主要是为了保汇率。(以前的文章已经解释过原理了)

如此一来,国内外的流动性都会宽松,整个市场都犹如久旱逢甘霖。

四、短期仍有不确定性

虽然说鲍威尔的发言已经给降息板上钉钉了,但对于A股的反转还有不确定性。

一是消化“脏”内资的节奏;

二是外资发起右侧行情的拐点。

因此,并不排除A股会先挖坑再上涨的可能性。

但我们没法准确预知行情的具体走势,因此,耐心等待就好了。

即便真挖一个坑,反而是抄到便宜货的极好机会。

本文作者可以追加内容哦 !