引言:

…………………………………

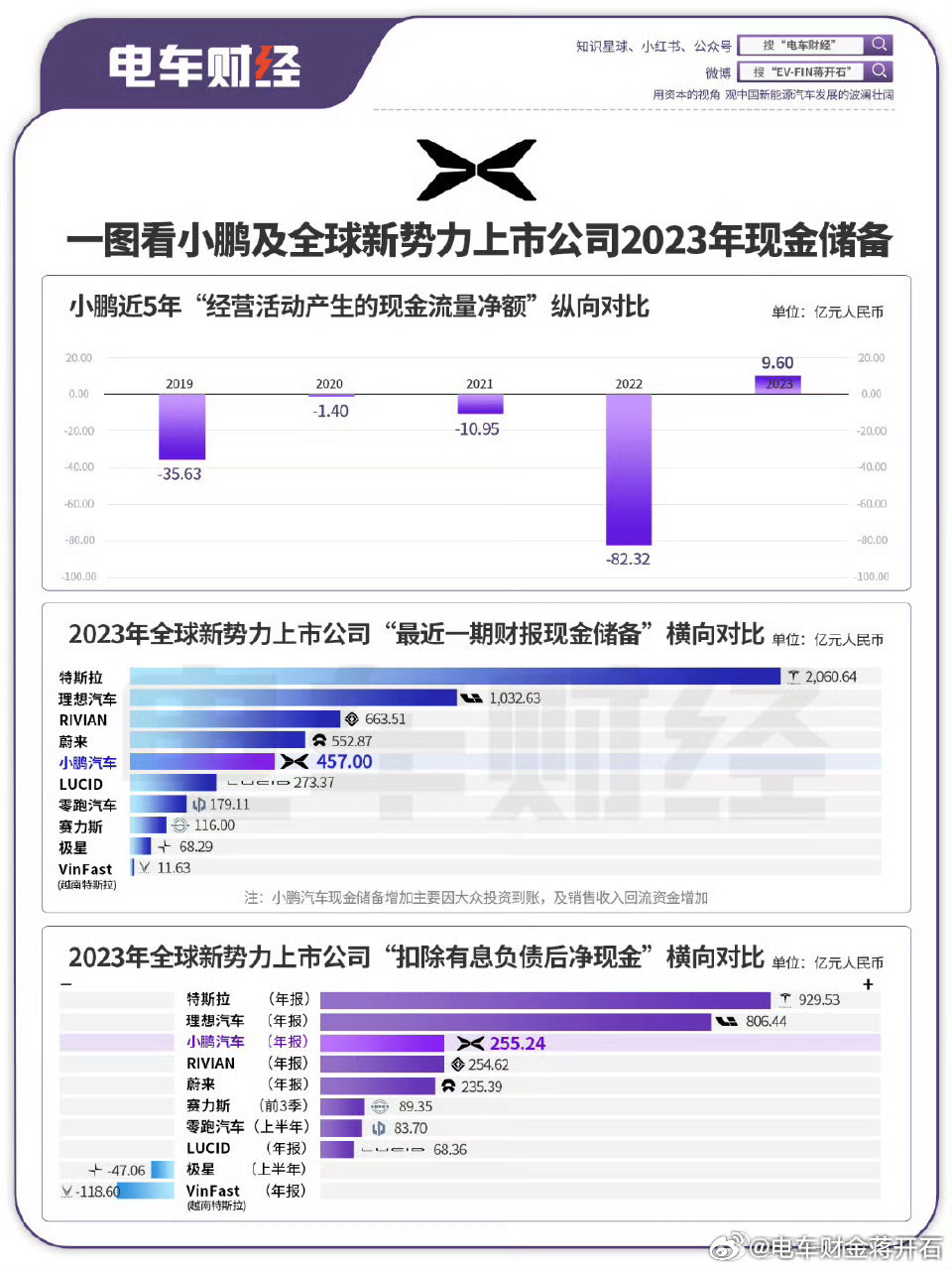

在开始车企经营财务剖析与比较之前,先引用小鹏与蔚来探讨一下【现金储备】、【净现金储备】,如图中财务指标的妙用。

在电动车行业由成长期切换为成熟期之际,即使遇到行业价格战进一步升级,再度引发车企市值恐慌暴跌,极端情况下,车企接下来有哪些防线?

答案就是:

第一道防线,现金储备,如图中部,小鹏与蔚来目前的市值,都刚好在现金储备(小鹏500亿港元,蔚来620亿港元)的防线上,易遇到抵抗反弹。

如图上部,2023年小鹏汽车【经营活动净现金流】已经基本稳定,维持当前经营状态不再消耗现金,但是,现金储备还需要偿还向金融机构借的债务,因此还需要看:

第二道防线:净现金价值,即现金储备扣除有息负债后的净额,如图底部(用该净现金概念,是因为蔚来小鹏目前经营性净现金流已经基本转正,大量亏损来自于历史资本支出的折旧摊销,维持2023年经营状态下去并不再耗损现金)。

若以小鹏蔚来理想为例,则极端情况下,扣除有息负债后的,如图底部:

小鹏净现金价值276亿港元

蔚来净现金价值255亿港元

理想净现金价值873亿港元

(不一定会触及),构成各自的第二道防线。

………………………………………

#小鹏汽车公布业绩,你怎么解读?# #蔚来2023年营收创新高# #理想汽车业绩公布,大佬们都怎么看?#

追加内容

本文作者可以追加内容哦 !